打开APP

导语:长久以来,费率一直是晨星基金评价体系中的核心因素之一。其之所以占据如此重要的地位,不仅因为它直接影响投资者最终可获得的净收益,还因为在海外研究中普遍发现,费率对基金未来的业绩表现有着极强的预测性——费率较低的产品往往更容易跑赢同类。

为了探究这种预测性是否同样适用于中国市场,我们此次重点观察了三大资产类别下六个晨星分类的费率与业绩表现。结果发现,费率虽在国内市场的预测效果不像海外市场那样显而易见,但它在某些方面还是留了些具有指引性的线索。

01 晨星怎样观察费率的预测效果?

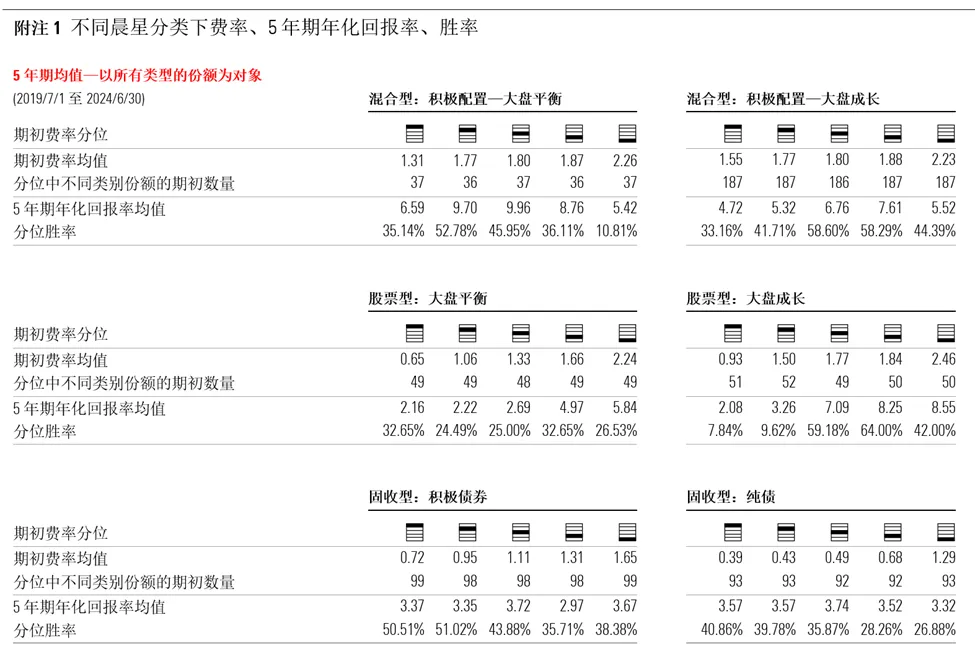

我们锁定在五年期期初(即2019年6月30日)已经成立且有期初费率数据的非联接基金,以此来确定投资者期初可投资的产品集合。同时,为确保能更全面地了解费率与产品未来表现之间的关系,我们保留了期间被清盘的产品,以避免统计结果出现幸存者偏差。在观察过程中,晨星则采用不含交易成本的综合费率以及五年期的年化回报率。另外,我们还引入了胜率指标,旨在揭示有多少产品活了下来且跑赢了所在分类的均值(即“同类平均”),毕竟那些被淘汰的产品很难被视为跑赢了同类。

在具体分析环节,我们首先按照费率从低至高的顺序,将每个晨星分类下的产品划分成数量大致相等的五个分位(其中第一分位代表费率最低,第五分位代表费率最高),随后计算各分位的期初费率均值、期初产品数量、五年期年化回报率均值、以及分位胜率,以便观察不同费率水平下业绩表现的差异。需要注意的是,我们的统计是以不同类别的份额(而非基金层面)为单位进行的,因为这样才能使分析结果可以更好地为投资者在选择不同费率份额时提供有价值的参考。

02 当前中国基金费率的预测性表现

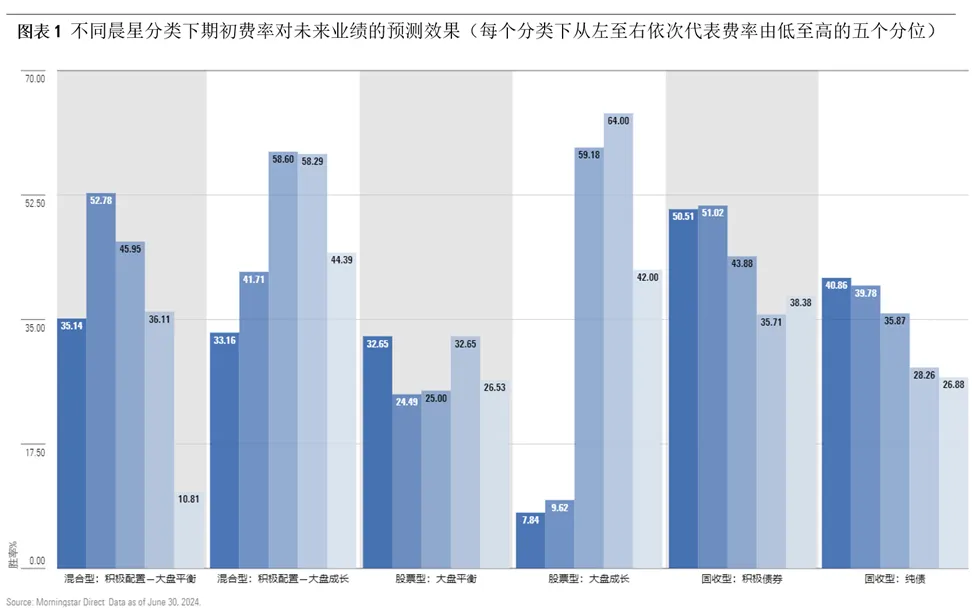

根据海外市场的研究,理想的费率预测性应表现为期初费率水平与期间回报率(或者胜率)呈负相关。然而,在图表1中,除了固收下的两个分类呈现出由左至右的递减趋势外,其余四个分类的柱状图则显得起伏不定。但这并不意味着在中国市场费率丧失了预测性,更多则是由于额外因素的干扰弱化了费率的预测效果。

通过观察,我们发现主要干扰因素之一为费率的集中分布,典型地体现在积极配置—大盘平衡和积极配置—大盘成长上。在这两个分类中,均有70%左右的产品费率集中在1.7%至1.9%之间,正好跨越了第二至第四费率分位,因而这三个分位的胜率整体偏高。即便如此,在积极配置—大盘平衡中,我们仍可见第一分位的胜率显著高于第五分位。至于为何积极配置—大盘成长却是另一番情景,我们认为主要原因包括以下几点:1)不似平衡风格明显偏低的费率(第一分位费率中值为1.3%),成长风格第一分位的费率分布向一二分位分界值倾斜(第一分位费率中值为1.75%);2)成长风格下,与低费率的大规模产品相比,费率偏高的小规模产品操作上更为灵活,相对也更容易捕捉超额收益。

造成费率预测失灵的另一个重要原因在于,中国市场上过去存在可观的超额收益机会,这使得低费率的被动基金表现不如主动基金突出。在两个股票型的例子中,第一、二分位主要由被动产品构成,而第四、五分位则主要由主动产品占据。进一步观察不同分位下主被动的胜率时,我们也会发现,同分位下主动产品的胜率通常高于被动产品,这在大盘成长中尤为明显。鉴于过去几年中国市场存在可观的超额收益机会,这种主被动胜率的差异也就不难理解了。随着近来超额机会的收窄,第四、五分位主动产品的胜率也有所下降。而两个分类中第一分位胜率的差异则反映了不同策略在捕捉超额机会方面的差异。在机会丰富的环境下,相较于平衡风格,主动管理下的成长风格一般能获得更丰厚的超额收益,进而抬升整体回报的均值。

与混合、股票的四个分类相比,固收的两类基金产品就让人眼前一亮了。一方面,这与固收型产品相对偏低的收益难以支撑高费率有关;另一方面,也与产品费率大多向低分位水平靠拢有关。不过,类似于混合与股票型基金,费率分布的变化也会导致阶梯走势产生不同情况的形变。以晨星信用债分类为例,费率大多集中在第二三分位所在的0.4%到0.5%区间,这两个分位的胜率也会相对偏高。尽管如此,这种形变对整体走势的影响远比混合与股票型的程度要小得多。在三大资产类别中,这种阶梯型柱状图确实也多见于固收的分类中,趋势也相对更清晰点。

03暗藏的指引

虽然费率的集中、风格的差异以及市场的状况会给费率的预测性带来干扰,但总体而言,最低费率水平的胜率仍大多高于最高费率水平的胜率。此外,当我们将不同分类、不同分位下跑赢同类平均与跑输同类平均的产品分开审视时,就会清楚地看到,每个分位下跑赢的费率水平普遍低于跑输的同类产品,这在第一、五分位中尤为明显。进一步观察跑赢中的新晋胜者(即期初已存在但新成立没多久)与守擂者(成立一年以上且上一年也跑赢同类平均),还可发现,费率较低者往往更容易跑赢或者保持相对优势。

由此可见,费率虽在预测未来业绩上存在复杂性和不确定性,但其作为影响基金业绩的一个重要因素,还是展现出了一定的规律性。不仅如此,借鉴海外市场的发展历程,随着市场稳定性和有效性的逐步提升,中国市场费率的预测性应有望愈渐明显。因此,在评估基金潜力时,费率不失为一个值得关注的参考指标。

晨星(中国)研究中心 崔悦

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-10-24 13: 25

2024-10-24 13: 24

2024-10-23 21: 10

2024-10-23 21: 09

2024-10-23 17: 12

2024-10-23 17: 12