打开APP

市场有多火热

自9月30日上证指数上涨8%、收复3300点之后,市场一直都在围绕这个点位盘桓、震荡。就在10月18日,“一行两局一会”金融街论坛年会重磅发声,再次点燃市场,股市放量大涨。

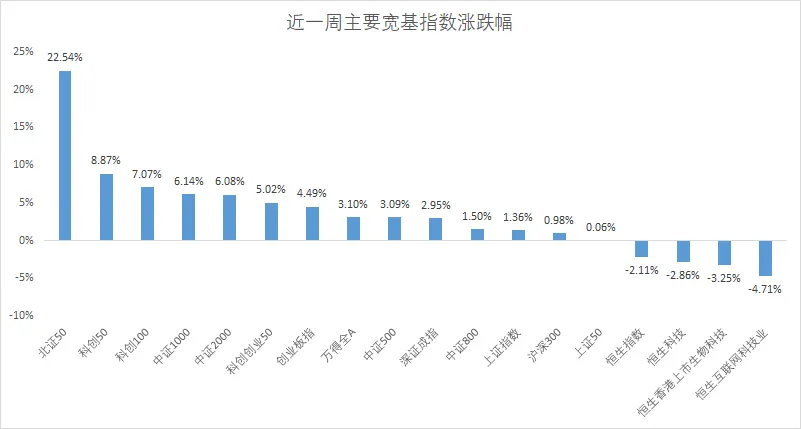

整体来看,在近一周的时间里,A股各大宽基指数普遍收涨,尤其是以成长风格为代表的北证50、科创50、科创100等指数,涨幅领先。而港股这边,由于国庆期间涨幅较大,节后一直处于震荡整理的状态当中。

(数据来源:Wind,数据截止时间:2024.10.14-2024.10.18,过往数据不代表未来,不作为指数推荐)

(数据来源:Wind,数据截止时间:2024.10.14-2024.10.18,过往数据不代表未来,不作为指数推荐)

市场的火热,除了指数层面的上涨,更与交易意愿的高涨相辅相成。本周一,沪深两市成交额继上周五之后再次突破2万亿元大关,万得全A换手率达到2.40%,市场人气又推升至新台阶。除此之外,杠杆资金也是衡量市场情绪的指标之一。整体而言,近期融资客均持续加仓买入,融资规模已攀升至15855.67亿元,创10个多月新高。上周融资累计净买入达140亿,表明杠杆资金持续看好市场,融资盘继续加仓。(数据来源:Wind,2024.10.18)

流动性:为市场添一把柴

如果说指数的节节攀升是表象,那么内在动能,除了不断刺激、层层加码的财政政策,持续宽松的货币政策也是一大主因。

10月21日,10月贷款市场报价利率(LPR)报价出炉:1年期LPR为3.1%,5年期以上LPR为3.6%,都下降了25个基点。经过这么一降,1年期LPR实现年内两降,累计调整35个基点(3.45%→3.10%);5年期LPR相当于年内三降,期间累计共下调60个基点(4.20%→3.60%)。(数据来源:Wind,2024.10.21)

LPR下降25个基点,转换成实打实的数字,就是每100万房贷月供减少约141元。贷款者的还款额变低,相当于是这部分钱可以用来更多的支出,或消费或投资,都增加了市场中的流动性。

一言以蔽之,当前市场的特征是活钱多,做多热情也高,直接的体现就是成交额高,换手率高,杠杆资金纷纷涌入。

✦根据过往经验来看,在具备这样的特征的市场里,或者是在放量的牛市前中期,往往是成长股率先受益。比如在2019年11月、2020年2月之后,央行都有两次降息,降息后,A股市场整体表现良好,成长股当中尤其是科技、消费等行业的股票涨幅较为明显。

✦对于成长股而言,这类股票往往具有较高的估值,对流动性的敏感度更高。流动性改善有助于降低成长股的融资成本,提高其估值水平,从而吸引更多的资金流入。

✦市场转暖之后,投资者的风险偏好往往也会提升,倾向于寻找弹性更高的股票,比如我们看到在9月底的反弹中,创业板、深证成指的阶段涨幅总是高于同期的上证指数。

既然外有宽松的货币环境、利好政策、投资热情的加持,就更该注重选择内在优质的行业标的。顺着这条逻辑,市场似乎已经做出了一些选择。而说到宽基,可能首先映入各位脑海的是上证50,沪深300,中证500。毕竟它们资历老,要么大而美,要么小而全,但其实,如果把眼界放得更宽之后,在成长科技赛道,以下这些方向都很值得咱们关注。咱们接着一个一个拆开来说。

A股的科技成长

科创板是一个很年轻的板块,于2019年6月13日正式开板,目前共有576家公司在此上市,总市值超过7万亿元,它们主要集中在信息技术、生物医药、高端装备制造、新能源、新材料、节能环保等前沿科技领域,寄托着我国多项硬科技的未来与希冀,在支持科技创新和高新技术企业发展方面发挥重要作用。(数据来源:Wind,2024.10.18)

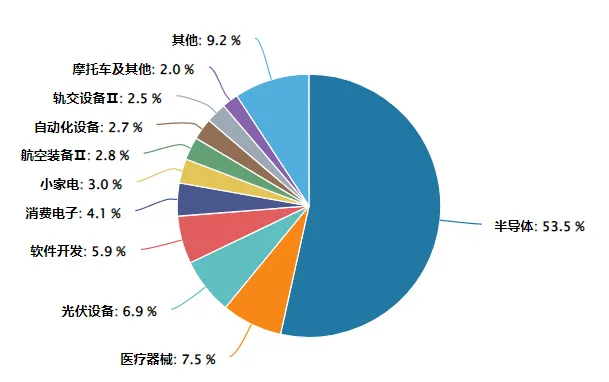

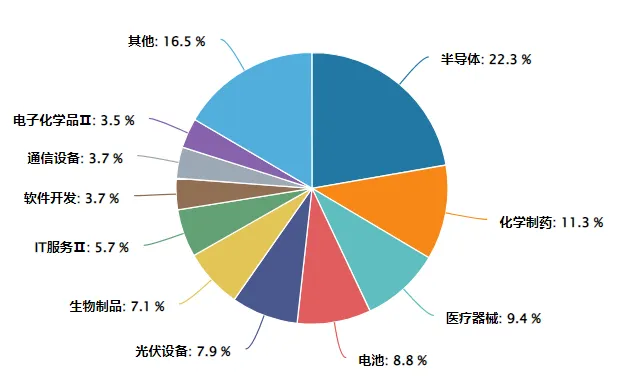

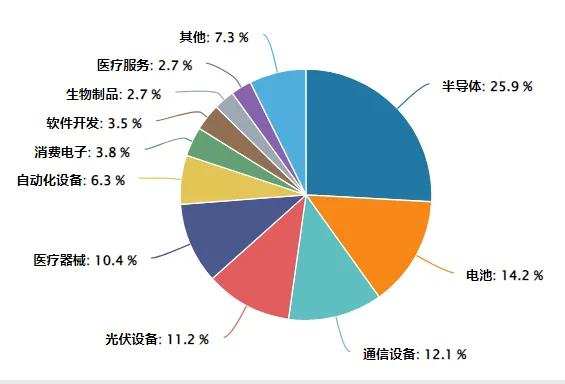

目前,市面上并没有一个可以衡量科创板所有股票走势的指数,主流的指数是科创50。它的选股规则与咱们熟知的上证50类似,选择的是科创板市值大、流动性好的50只股票。科创50是科创板中相对大盘股的存在(市值均值在700亿元左右),而衡量中盘股的则是科创100,它的成份股是市值中等且流动性较好的100只股票,市值均值在180亿元左右,定位有点类似于中证500。(数据来源:Wind,2024.10.21)

关于科创板还有另一只重要指数是科创创业50。近期《哈利·波特》系列电影正在重映,其中深情的混血王子斯内普(为巫师与“麻瓜”所生)颇具人气。而科创创业50则是科创板和创业板的“混血”,相当于是在这两个板块中寻找市值较大的50只新兴产业股票来组成指数,兼具传统成长板块和新兴成长市场的优势。

(数据来源:Wind,数据截止时间:2024.10.18,由左至右分别为科创50、科创100、科创创业50,行业按申万二级行业,按权重排序,不作为指数、行业推荐,过往数据不代表未来)

✦科创50的集中度更高,半导体独占半壁江山,剩下的如医疗器械、光伏设备、软件开发、消费电子也有一定占比;

✦而科创100则相对均衡,半导体、医药(化学制药、医疗器械、生物制品)、新能源(电池、光伏设备)的总占比接近了70%。

✦至于科创创业50,行业分布也比较均衡,半导体仍然是权重最高的板块,但吸纳的创业板这边的电池、通信技术等行业,占比也比较靠前;

科创板的涨跌幅上限是20%,弹性更大。而从历史数据来看,科创板波动率也更大,近5年来,科创50、科创100、科创创业50的年化波动率分别为32.74%、33.88%、30.33%,大于万得全A、上证指数的20.01%、16.96%。(数据来源:Wind,2019.10.19-2024.10.18)

也正是因为科创板仍然年轻,所以存在估值较高的问题。科创板的股票的价格都不便宜,大几十、好几百一股的股票并不少见,也就是P很高。但是这些公司很多都是初创公司,业绩、盈利水平可能尚不稳定,甚至存在未盈利的情况,所以E比较低,那么估值(市盈率,P/E的值)很高就不难理解了吧。

(数据来源:Wind,数据截止时间:2024.10.18,过往数据不代表未来,不作为指数推荐)

其实,我们在评价全世界的科技公司时,都会存在一定的估值容忍度,就是因为看中的是这些处于起步期、成长期的公司在未来的潜力,等待他们的盈利水平迎头赶上,将估值慢慢消化至合理区间。

我们继续拆解,在A股中,如果是想让自己的投资组合更加尖锐,除了配置宽基,还能配置哪些科技+成长的窄基呢?

近期市场的成长板块当中,涨幅较为明显的是芯片。而科创50的一半权重就是芯片。

很多人在描述芯片时,都称其为“卖铲人”,其实这也在变相地阐明芯片是科技业的核心。

芯片是AI产业的物理基础,提供了高效的计算能力。随着AI模型的复杂度不断提高,对计算资源的需求也越来越大。AI大模型的衍变,非常直观地从文字(如ChatGPT)、图片(如midjourney)到视频(如sora),一级一级地递进,作为普通用户也有目共睹。产品向复杂进化的同时,需要提升的是后台的算力,也就是对于芯片的要求更加严格。

进入2024年,我们发现,除了各个互联网大厂的大模型都敞开了让大家使用,就连输入法、照相软件、酒店机票、地图导航,各种充斥我们生活角落的APP,都推出了自家的智能机器人,就怕你不用。如此多的应用场景,如此多的用户数据,对于芯片的数量与承载力,着实是个不小的考验。

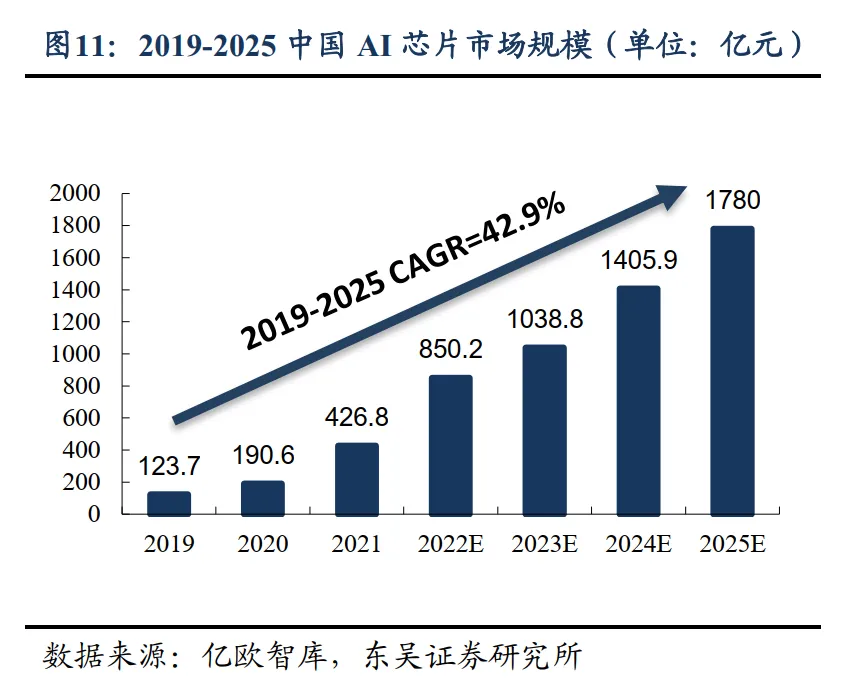

随着AI的进一步发展,算力的需求将持续扩张,将持续带动高性能的计算芯片的市场需求,根据亿欧智库预测,2025年我国 AI芯片市场规模将达到1780亿元,2019-2025年CAGR可达42.9%。(过往数据不代表未来)

2019年,恰逢全球半导体业低谷,中美贸易战加剧,华为、中芯国际等中国科技企业受到制裁。然而,这促使中国半导体产业在政策和资本支持下迎来发展机遇,推动国产替代,坚定中国集成电路自主发展的决心。未来十年,中国半导体产业的矛盾和增长动力将集中在自主可控和国产替代上。在大国竞争背景下,技术自主和产业安全是变革的核心,芯片半导体的投资价值将持续存在。

国产芯片行业的投资主线是“自主可控”、解决“卡脖子”问题,只要这一逻辑延续,芯片半导体板块的投资价值不会被轻易颠覆,长期就有空间。

如果将芯片作为一个行业的上游基础设施来看待的话,那么整个产业链偏向中下游的可选标的就比较多了,还可以关注如人工智能、机器人等等产品向的环节。

芯片行业的代表指数如国证芯片(980017)近期涨幅较高,感兴趣的投资者可以关注逢低分批布局的机会,虽然对板块长期看好,但也要注意短期追高。(不作为指数推荐)

对于成长股的求索,还有一条线是港股。

港股的科技成长

香港市场是一个国际市场,其起源可追溯到19世纪中叶。经过一百多年的发展,香港联合交易所在1986年成为国际证券交易所联合会的正式成员,进一步提升了香港在国际金融市场的地位。在上世纪八九十年代,我们常能在新闻上听到的“亚洲四小龙”,其中之一就是香港,其经济地位可见一斑。进入21世纪,香港股票市场继续发展壮大。

香港市场作为一个国际市场,更作为国际资金在亚洲市场的重要驻留地,对于流动性格外敏感。恰逢美联储降息9月降息,11月可能再次降息,外围流动性环境改善,港股的流动性压力有所缓解,所以,综合上述多重原因,再加上近期的政策支持,港股的后续上涨潜力,仍然值得期待。

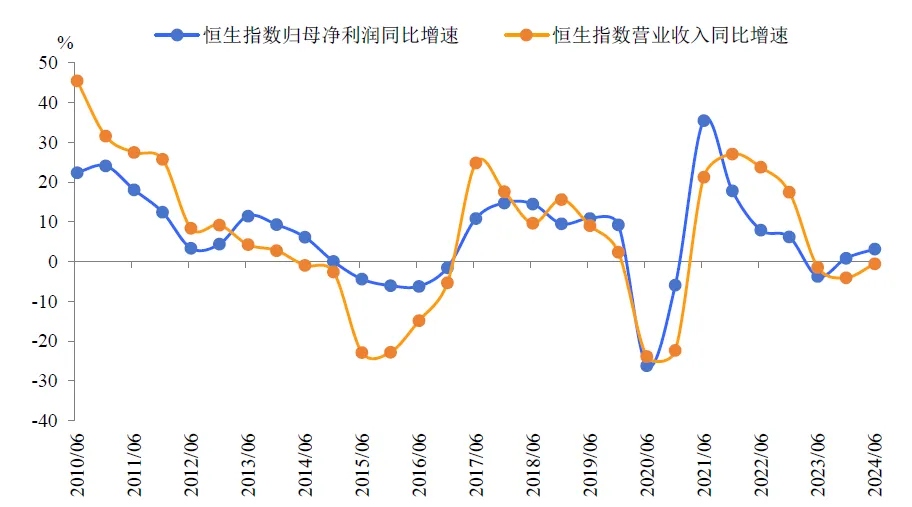

除了政策与流动性的支持,从营业收入、归母净利润同比增速的角度看,港股或许已经走过前期低点。

(数据来源:Wind,东吴证券研究所,港股只对中报和年报做强制披露,横轴6月、12月分别表示中报和年报披露数据)

2024上半年恒生指数营业收入、归母净利润同比增速分别为-0.5%和+3.1%,相较2023全年增速(营收同比-4.0%、归母净利润同比+0.8%)明显改善。

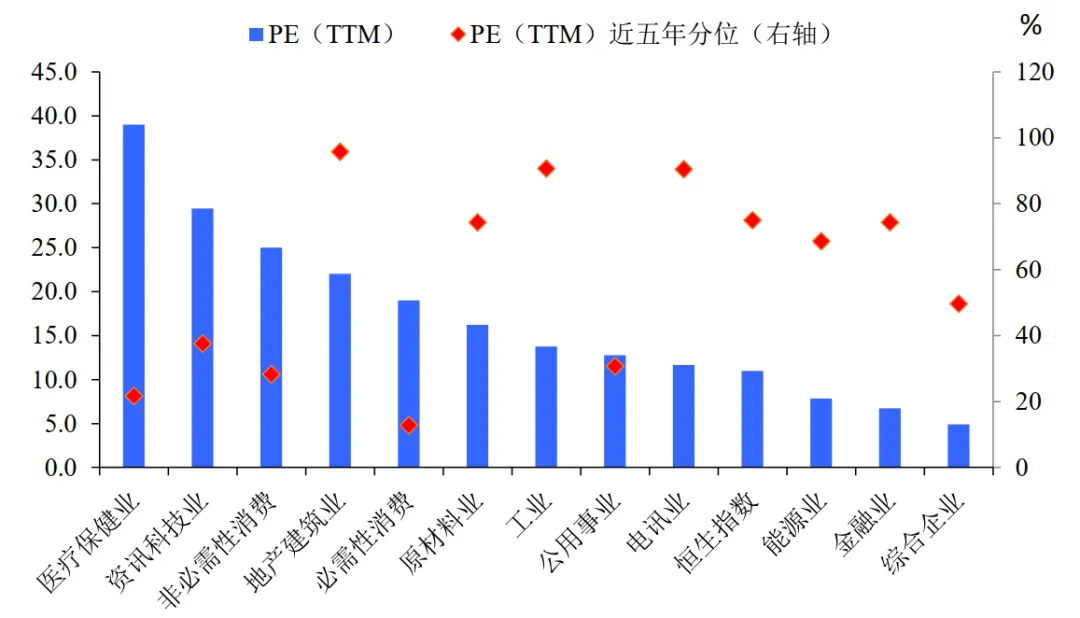

之前我们谈到恒生指数,总是说它是“估值洼地”,尽管经历了九月下旬以及国庆期间的上涨,但有很多行业的估值分位数仍然不高,比如消费、成长风格的医疗保健业,资讯科技业,非必需消费,必须消费等等。

(数据来源:Wind,东吴证券研究所,数据截止时间:2024.10.07,不作为指数推荐)

像与资讯科技业及医疗保健业方向相关的指数,科技类的如恒生科技(HSTECH)、恒生互联网科技(HSIII),医药类的如恒生香港上市生物科技(HSHKBIO),近期虽有较为明显的反弹,但估值仍然处于较有性价比的区间,分别为25.13、38.22%(近3年分位点,下同),24.17、41.4%,31.69、22.54%。(不作为指数推荐)

多说一句,像恒生科技和恒生互联网科技的名字很像,其实持仓方向差别很大。恒生科技的重仓股更多元化,除了有常见的如互联网、云计算、半导体、消费电子等科技公司,也有诸如电商、智能汽车、家具、医药等消费属性的公司。而恒生互联网科技则更侧重互联网及软件这一侧。

为什么ETF(及联接)是较好的

基金配置途径?

Wind数据显示,截至9月30日,我国境内ETF数量已达986个,合计规模为3.39万亿元,分别较年初增长12.43%和65.37%,这也说明越来越多的投资者开始选择以ETF和联接基金作为自己配置基金的重要手段。

为什么ETF受到越来越多的投资者的青睐?除了成本较为低廉,交易高效,流动性较高等特点,还有一点就是它的便捷性。像咱们上面说的科创板,很多投资者参与它的投资都是通过指数基金,比如跟踪科创50指数的指数基金持股市值占科创板流通市值的8.4%,远高于其他宽基指数。因为科创板有一定门槛,比如至少2年的投资经验,且在满足开通科创板权限之前20个交易日日均资产不低于50万元。

场内客户通过股票交易系统即可交易ETF,而咱们很多夏粉儿是场外客户,通过基金公司的交易系统申赎基金购买ETF联接基金,同样可以起到投资ETF的效果。所以对于场外客户,如果想参与ETF投资,通过ETF联接基金其实是相对更省事儿的办法,因为它操作起来就和买普通的股票型基金、混合型基金是一样的。

像上面提到的行业,也都有对应的ETF及联接基金可供关注嗷!

(不作为基金推荐)

现在的A股,政策支持有了,交易热情有了,流动性有了,如果后续企业盈利增速能跟上,宏观经济能进一步好转,我们对于市场的乐观态度就有了更坚定的理由。

所以,还请期待市场给予我们这些一直选择坚守的基民的嘉奖。

2024-10-29 10: 59

2024-10-29 10: 59

2024-10-29 10: 59

2024-10-29 10: 59

2024-10-29 10: 59

2024-10-29 10: 59