晨星中国 2024-11-28 14:57

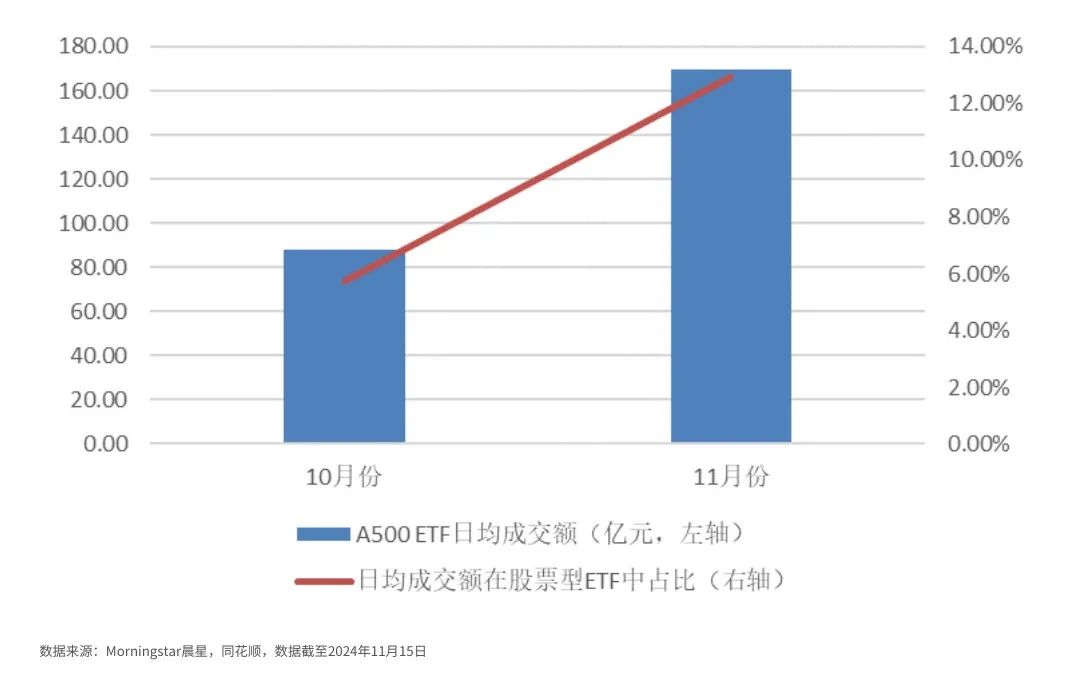

如果将上证50、沪深300、中证800这些众人口中常常提及的指数比作“老钱”,早已名声在外,那中证A系列指数毫无疑问是指数界新晋的“New Money”。自从A500ETF基金发行以来,市场给出了积极反响,A500 ETF在10月份的日均成交量达到了88亿,占到了所有股票型ETF成交量的6%,而日均成交量在11月上半月更是冲到了170亿,在所有股票型ETF成交量的占比提升到13%。这仅仅是约10只已经上市的A500 ETF就达到了这样的效果,充分体现了投资者对这只指数的热切期待。图表1:中证A500ETF的成交量

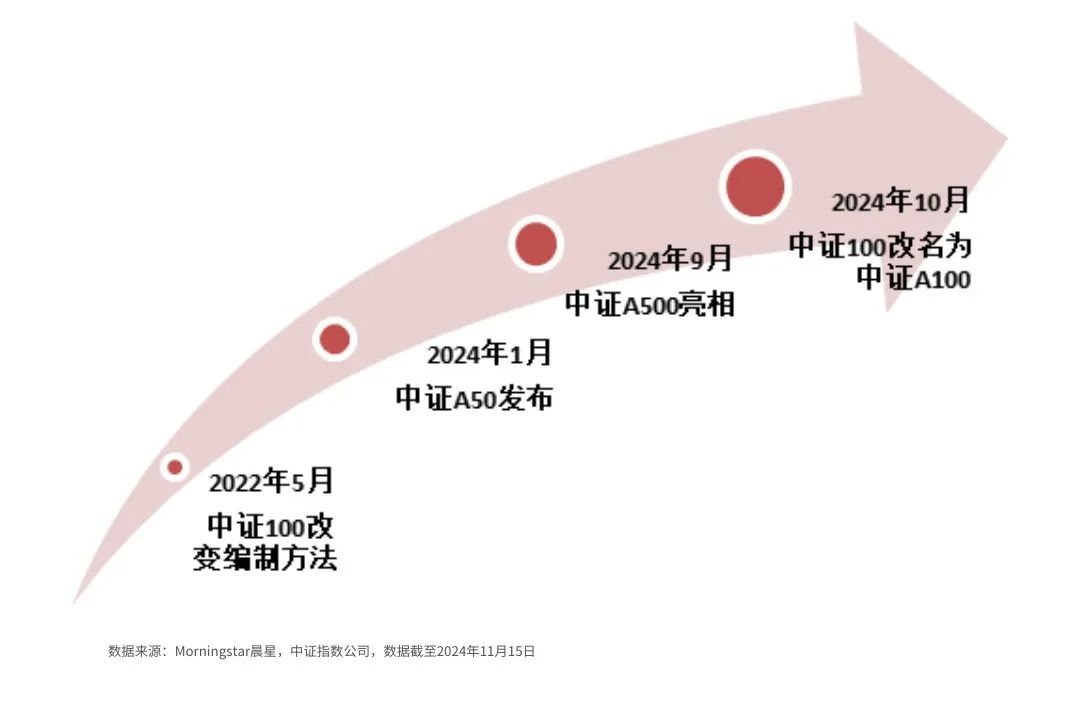

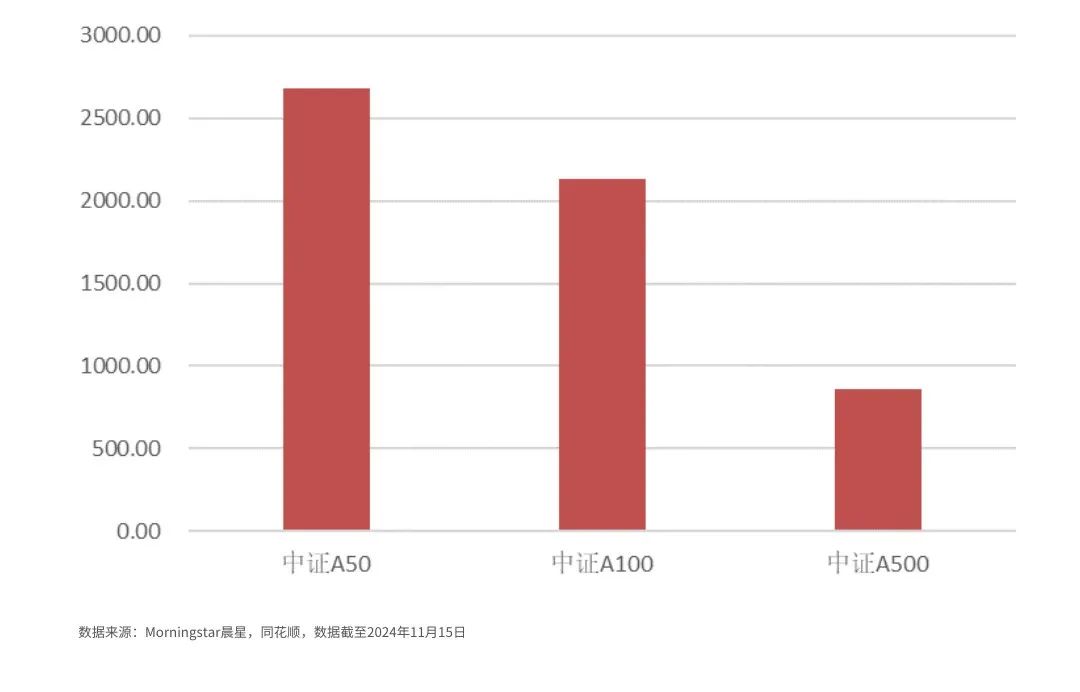

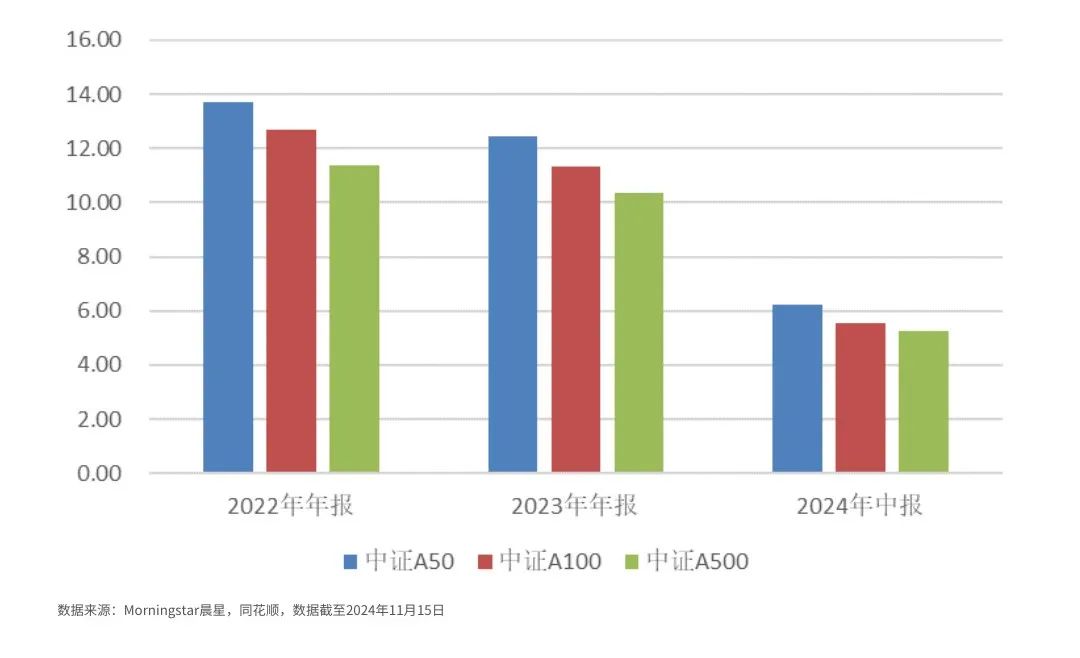

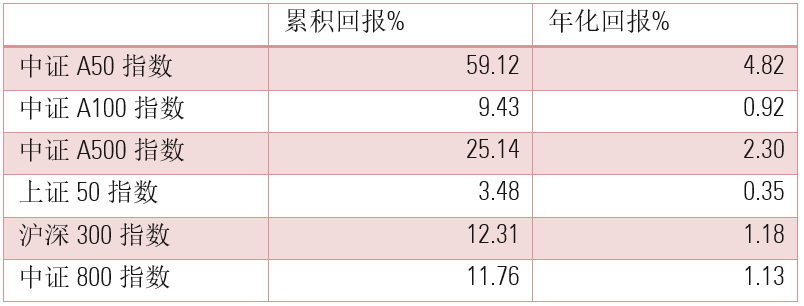

投资者可能是在今年9月份中证A500指数火起来以后,才第一次接触到中证“A系列”这个指数。实际上,中证A系列指数的起步比很多投资者知道的要更早一些。虽然中证A50指数和中证A500指数分别在2024年1月、2024年9月才首次亮相,但A指数的布局实际在2022年已经开始酝酿。A指数系列的大幕开启是在2022年5月,中证指数公司对成立于2006年的“老古董”中证100指数的编制方法做出了修订,加入了ESG负面评价剔除、以及个股权重和行业权重的限制,使这个指数焕然一新。这次改制后,中证100指数的构建理念这实际上和后来的A50、A500已经基本一致了。中证100指数名正言顺成为A系列是在2024年:中证指数公司在2024年10月将中证100指数正式改名为中证A100指数。至此,中证A100连同更年轻的中证A50、中证A500,共同构成了中证A系列指数家族。中证A50、中证A100、中证A500三个指数的平均流通市值规模分别是2681亿、2132亿、858亿,从特征来看都是大盘股组合,但仍然有一定差别。中证A50指数的平均流通市值规模达到2681亿,持有的妥妥都是“国之重器”的大盘股,而中证A500指数的平均流通市值规模则是858亿,持股的市值比中证A50和中证A100都小了许多,这是由于A500除了持有各个行业的龙头股以外,也包括了各行业的二三线龙头。著名投资人巴菲特说过,如果只用一个指标去衡量公司的投资价值,他会选择净资产收益率。净资产收益率代表的是股东投入资金的回报率,通俗来说就是上市公司给股东挣了多少钱。中证A50、中证A100、中证A500三只指数,在这个指标上的表现如何呢?我们可以看到中证A50和中证A100两个指数相对聚焦在行业龙头股,投资组合的整体盈利能力相比中证A500更为出色。但即使是A500的年化净资产收益率也超过了10%,反映了指数样本股不俗的盈利质量。费率对于指数基金的业绩表现至关重要。自从2023年基金行业开始倡导高质量发展,公募基金也迎来了降费大潮。2024年初以来成立的A系列指数基金的整体管理费率和托管费率分别是0.19%和0.05%,整体来说处于较低水平,确实做到了让利投资者,要知道目前全市场最便宜的指数基金也仅仅是0.15%的管理费和0.05%的托管费。但我们也留意到,一些较早成立的中证A100指数基金(实际上早期是中证100指数基金,后期因指数改变而更改基金名字)保持了0.5%、0.7%的较高管理费率,投资者在选择基金的时候可以多留心。中证A系列指数整体回报相比传统宽基指数来说具备一定优势。从各个指数在2015年初以来的业绩回报观察,除了中证A100指数的回报率略低,中证A50和中证A500指数的回报率均明显跑赢上证50、沪深300、中证800指数。但投资者也需要注意,因为A50和A500是2024年才成立,所以过去部分业绩数据属于中证指数公司的回测,而非历史真实业绩表现。数据来源:Morningstar晨星,数据截至2024年11月15日,业绩为价格回报伴随今年A50和A500指数发布的不仅仅是指数基金,还有指数增强基金。指数基金还是指数增强基金,选择困难症的投资者应该怎样决策?投资者首先要想清楚自己的投资目标是要取得跟踪指数的投资收益,还是希望在指数回报的基础上获得一定的超额?如果答案是前者,可以选择ETF、ETF联接基金或者普通指数基金。如果是后者,那指数增强基金就是不二之选。在挑选指数增强基金的时候,投资者别忘了仔细查看基金公司的经营稳定性、基金经理的经验和投资能力、投资策略是否合理、以及基金的超额收益等情况。此外,投资者可能会有疑问:怎样看待指数增强基金的费率比指数基金更高这个情况呢?其实,指数增强基金因为比指数基金的管理更复杂,而且潜在回报率也更高,因此收取更高的费用也是无可厚非的。但说到底,基金如果不赚钱,即使费率再低也是无补于事,基金把业绩做好才是最关键的。随着近年国内主动基金超额收益的下降,资金加快进入指数基金,我们不禁要问:指数基金的未来将会怎样演变?虽然我们听过巴老多次推荐指数基金,但我们也别忘了对话的语境是发生在美国这个成熟市场。目前来说国内股票市场的发展程度以及投资者结构对主动投资还是相对比较友好的,虽然主动基金超额收益有所下降,但作为一个整体而言仍然能够跑赢指数。况且,国内市场走向成熟的速度也是难以精确预料的,到底是需要5年、10年甚至更长时间,我们或许可以模仿巴老,在国内基金舞台上,也和主动基金来一场 “十年赌约”。

作者|晨星(中国)研究中心 李一鸣

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。