打开APP

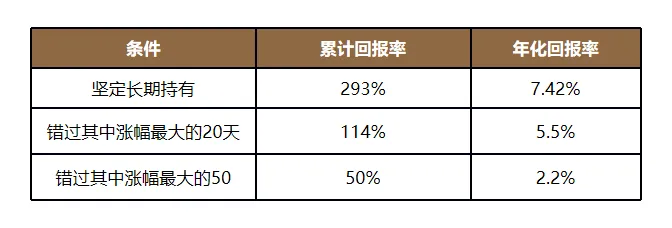

华尔街传奇人物彼得·林奇曾指出:“如果投资者试图避开市场的下跌,那么他们也很可能会错过接下来的上涨机会。” 这种试图预测市场价格走势的行为,最大的风险在于可能会错失市场反弹的最佳时机。 这也跟很多人的认知,投资中存在的二八定律(帕累托原则)相符。也就是大部分的投资回报可能来源于相对较少的市场机会或投资决策。例如,在投资中,往往仅有20%的时间是真正决定投资组合收益的关键时刻,而这些关键时刻贡献了80%的潜在利润。 但投资中到底是不是真的存在二八定律,我们以实例来验证一下。以美国标普500指数的表现数据来进行分析,从2005年至2023年这近18年间的数据表明,如果投资者坚持长期持有标普500指数,他们将获得约293%的总回报率,相当于年化回报率约为7.42%。 然而,市场时机的选择至关重要。若因市场波动或个人原因,投资者错过了这段时间内涨幅最大的20个交易日,其年化回报率将显著下降至约5.5%。更为惊人的是,错过涨幅最大的50天,年化回报率将降至2.5%以下;而如果错失了涨幅最大的100天,年化回报率几乎可以忽略不计,仅为微不足道的正数或甚至为负。 这些数据不仅验证了二八定律的存在,也与几十年前彼得·林奇先生的见解不谋而合。他强调,频繁进出市场以试图避开下跌风险,往往会导致投资者错过市场上涨的关键时刻,从而大幅降低整体投资收益。 数据来源:WIND,统计时间段2005/1/1-2023/12/31,标普500指数 那么,“二八定律”是否同样适用于国内市场呢?我们可以通过沪深300指数的表现来寻找答案。从2005年1月1日至2023年12月31日这近18年间的数据表明,如果投资者坚持长期持有沪深300指数,总收益率将超过243%,相当于年化收益率约为6.7%。 然而,市场时机的选择对最终收益有着重大影响。随着错过最大涨幅天数的增加,投资回报会显著减少。具体而言,若错过了涨幅最大的20个交易日,年化收益率将降至不足5%。更为关键的是,如果错过了这18年中最为重要的50个上涨交易日,最终的投资收益可能会接近于零,甚至出现亏损。 数据来源:WIND,统计时间段2005/1/1-2023/12/31,沪深300指数 作为投资者,我们应如何制定具体的投资策略呢?答案其实很简单:既然无法准确预测市场最关键的时间点,最佳做法是不尝试预测市场的涨跌,而是选择“坚守岗位”,通过长期持有确保在那些决定性的时刻我们依然在场。只有通过长期持有,投资者才能确保自己不会错过那些带来丰厚回报的关键时刻。 当然,最重要的还是要根据个人的风险承受能力和投资目标来进行合理的资产配置和风险管理。这意味着,在理解投资中确实存在类似二八定律的现象后,我们应该更加注重在合理的资产组合框架内践行长期持有的策略。避免因内心的恐慌或贪婪而过度投机炒作、追涨杀跌,转而通过长期持有来熨平短期波动,从而享受市场提供的“投资果实”。

2024-12-22 20: 45

2024-12-22 20: 45

2024-12-22 20: 45

2024-12-22 20: 45

2024-12-22 20: 45

2024-12-22 20: 45