打开APP

摘要:

1、医药板块3月4日小幅反弹,生物医药ETF、疫苗ETF分别涨0.43%、0.34%。消息面,商务部禁止美因美纳对华出口基因测序仪,或加速国产替代。医药行业经历四年调整,机构持仓低位,但创新药械成果显著,例如国产基因测序仪已对标进口水平;2024年license-out首付款60亿美元(+24%)。后续来看,商保或成创新药支付主力,AI助力研发提效,设备更新放量,叠加估值低位,配置性价比较为凸显。

2、3月4日半导体芯片板块午后拉升,AI相关的科技行情有望得到延续。海外市场在英伟达近期股价大跌后观点出现分化,但AI算力的需求仍然强劲,中国的算力发展水平也高于预期。美国近期加强对AI的出口限制并促进相关先进制造业的回流,在此背景下国产替代的逻辑也值得长期关注。感兴趣的投资者可关注半导体设备ETF(159516)、芯片ETF(512760)等产品的投资机会。

3、3月4日黄金股票ETF(517400)、黄金基金ETF(518800)分别收涨2.21%、0.69%。短期内3000美元可能是一个重要的心理价位,中长期来看包括去美元化、地缘政治溢价等因素使黄金投资仍然具有吸引力。

正文:

3月4日,沪指缩量上涨,个股表现相对活跃,市场逾4000股上涨。半导体产业链午后崛起,机器人概念股再度活跃,锂电池题材回调。上证指数收涨0.22%报3324.21点,深证成指涨0.28%,创业板指跌0.29%,北证50涨3.24%,科创50涨1.72%,万得全A涨0.62%,万得A500跌0.09%,中证A500涨0.05%,A股成交1.48万亿元。

医药行业3月4日小幅反弹,生物医药ETF反弹0.43%,疫苗ETF反弹0.34%。消息面,3月4日商务部公布了对美国因美纳公司采取的不可靠实体清单处理措施,决定禁止其对华出口基因测序仪。该措施预计将对国内基因测序仪行业产生较大影响,国产测序仪的国产替代或将加速。实际上高、中、低通量的测序仪,国产测序仪已在技术上全面赶上进口水平,2025年1~2月,国家药监局也先后审批了两家国产测序仪。

来源:WIND

医药行业已经历了超过四年的调整期,2024年第四季度基金对医药板块的持仓进一步减少,机构持仓水平已降至历史低位。在这段调整期内,中国创新药、创新器械领域取得了显著进展。自2020年以来,国内药企的license-out交易数量显著增加,创新药及技术平台相关交易愈发活跃。2024全年license-out交易的首付款总额达到60亿美元,较2023年增长24%;交易总金额则达到489亿美元,同比增长2.3%。

目前,医药行业迎来支付端和产业端双重利好。一方面,行业有望走入新的商保时代。华鑫医药指出,对于临床价值高、处于其销售生命初期、研发成本还未完全回收的创新药械,商业保险应在未来成为其最大支付方。2024年医保已发布医保和商保协同策略,丙类目录预计2025年制定落地第一版,多元化的支付体系正在构建形成。根据中再保险等估算,预计到2035年商业健康保险对创新药械的支付占比达到44%。

另一方面,AI正逐步重塑新药的研发模式。创新药行业从研发到上市涉及多个阶段,包括临床前的研究、临床试验、药品审批等,研发到落地到研发费用区间是在2亿到12亿美元。有了AI的帮助之后,或许可以缩短药物发现的时间,优化临床试验设计、筛选受试者、预测临床试验的成功率、缩短临床试验的时间、降低失败的风险等。尽管目前医疗AI尚未完全实现大规模落地,但未来其潜在的应用场景将深刻改变医疗行业的运行模式。

政策端,医保控费边际缓和,设备更新政策支持,医保丙类目录及商保积极变化。产业端,AI医疗(辅助诊断、药物研发),创新药出海加速(2024年国产新药授权百花齐放),CXO板块修复(海外需求回暖)等新增长点逐渐涌现。3月的两会政策对各项经济数据的目标确定,后续各项政策有望进入到加速落地的阶段,市场关注点或回到消费复苏板块。医药行业调整时间超过四年,目前估值低位+公募低配,配置性价比较为凸显,可以关注医疗ETF(159828)、生物医药ETF(512290)、创新药沪深港ETF(517110)。

----------

3月4日半导体芯片板块午后拉升,AI相关的科技行情有望得到延续,国产替代的逻辑也值得长期关注。

来源:wind

海外市场方面,我们看到英伟达在上周三发布最新一期财报后,尽管业绩增速依旧强劲,但受到关税等外部影响,股价大跌逾10%,基本回踩了上一次DeepSeek和关税冲击时的低点。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

市场观点在此时出现明显分化:(1)空方认为,任何真正的技术进步都伴随着巨大的泡沫,因为前景过于明确,非常容易被过度买入,比如本世纪初的互联网、或更早的铁路,而美股整体的估值水平也已经到达历史极值,未来很可能大幅回调。(2)多方认为,英伟达最新一季度的营收增长78%,超过一致预期,它的forward PE在27倍水平,而苹果(市值相似,最新一季度营收增长4%)的forward PE在32倍水平。何况推理模型对AI算力的需求巨大,来自云厂商和政府的投资增长仍然强劲,(DeepSeek等推动的)边际成本的下降可能使得AI具有更多的应用场景。

图:英伟达周一股价回到上次DeepSeek/关税冲击后的股价低点

来源:wind

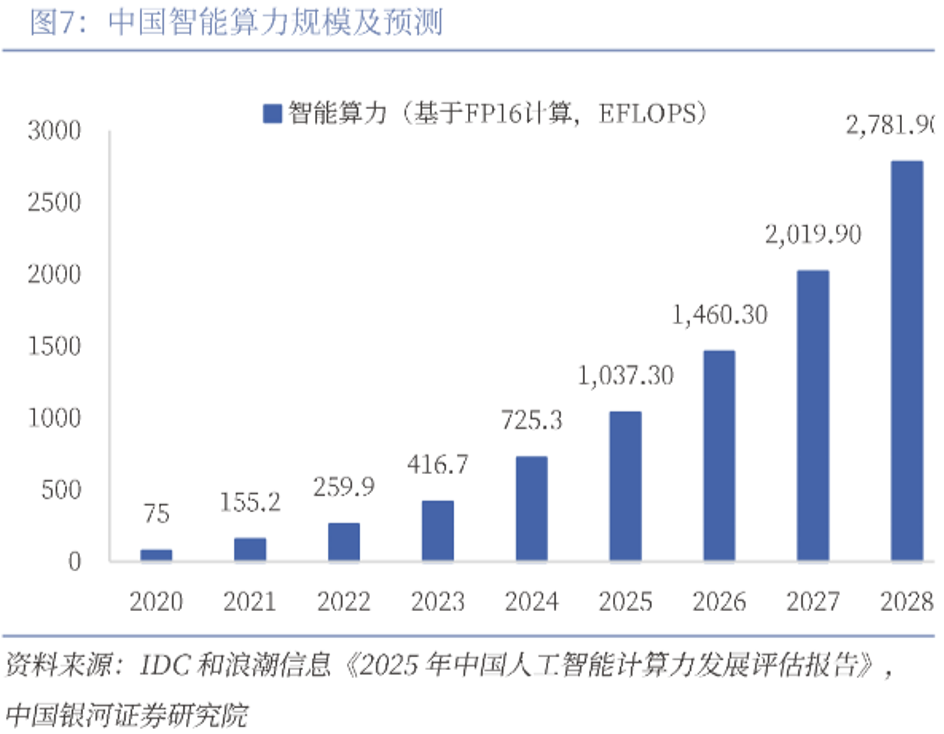

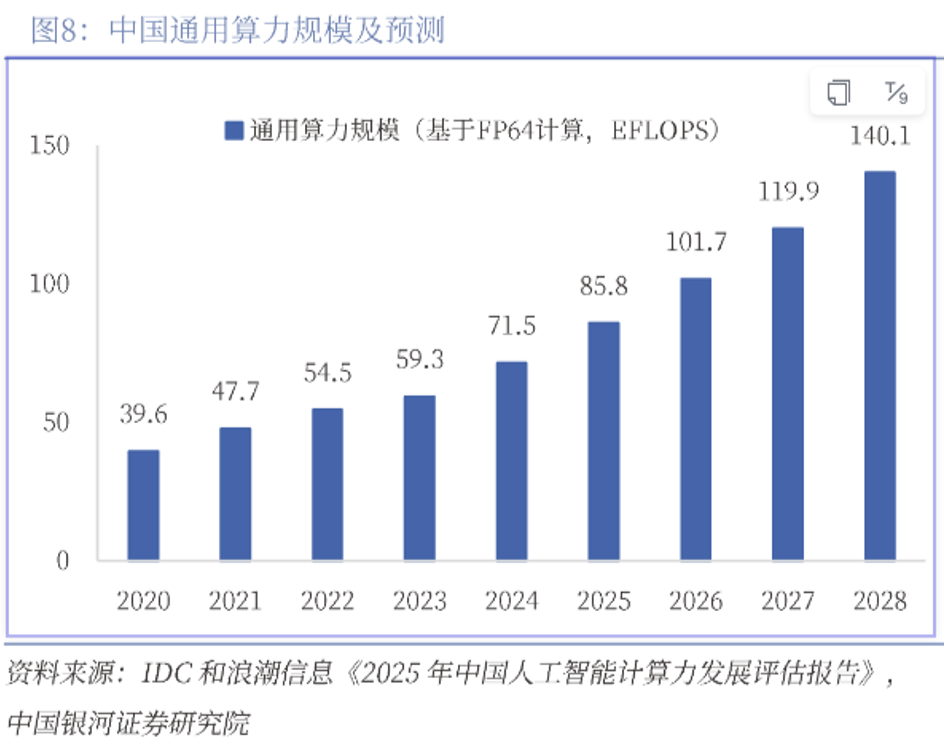

国内算力需求及投入方面,据银河证券援引IDC的数据称,预计2023-28年中国智能算力和通用算力规模的复合增速分别为46.2%和18.8%。大量中国企业正加速生成式人工智能的布局投入,算力发展水平高于预期。

消息面上,台积电3月4日宣布将在美国的投资扩大至1650亿美元。台积电目前在亚利桑那州凤凰城的先进半导体制造业务已投资650亿美元,在此基础上,台积电将再投资1000亿美元。此次扩产计划包括新建三座制造工厂、两座先进封装工厂和一个大型研发团队中心。这一方面反映了算力芯片的投资需求强劲,另一方面也反映出美国对于先进制造业回流的要求和所谓国家安全的考量。结合近期美国对向中国投资及先进制程芯片的出口限制,半导体芯片领域的国产替代值得长期关注。

感兴趣的投资者可关注半导体设备ETF(159516)、芯片ETF(512760)等产品的投资机会。

----------

3月4日黄金股票ETF(517400)、黄金基金ETF(518800)分别收涨2.21%、0.69%。短期内3000美元可能是一个重要的心理价位,中长期来看包括去美元化、地缘政治溢价等因素使黄金投资仍然具有吸引力。

来源:WIND

此前,伦敦金现未能突破3000美元/盎司大关,当前在高位震荡。短期内,驱动金价上涨的因素包括由担心美国会对黄金加征关税带来的short squeeze(推高了实物交割的价格预期,进而推高借入黄金的价格)。而导致金价回调的因素主要为地缘政治的超预期缓解(中东、俄乌)。然而,随着美乌关系在上周末两国领导人爆发冲突以来超预期转差,川普政府已经透露将暂停乃至终止向乌克兰提供所有军事援助,这可能导致调停的失败。

中长期来看,央行对黄金的需求仍然强劲,并将是支撑金价的重要因素。世界黄金协会的数据显示,2024年央行黄金购买量连续第三年超过1000吨,过去几年,中国和印度的黄金购买量尤为显著。这是美国债务高企、对美元信用产生质疑导致的“去美元化”长期趋势。即使金价未来发生回调,央行也可能藉此为机会继续买入,从而支撑价格。而包括关税在内的地缘政治不确定性也可能给黄金带来持续的风险溢价。

市场对金价仍有相对正面的预期。今年2月,高盛和UBS分别将25年金价预期上调至3100美元和3200美元。而美国银行的分析师则称如果投资需求增长10%,金价可能触及3500美元。

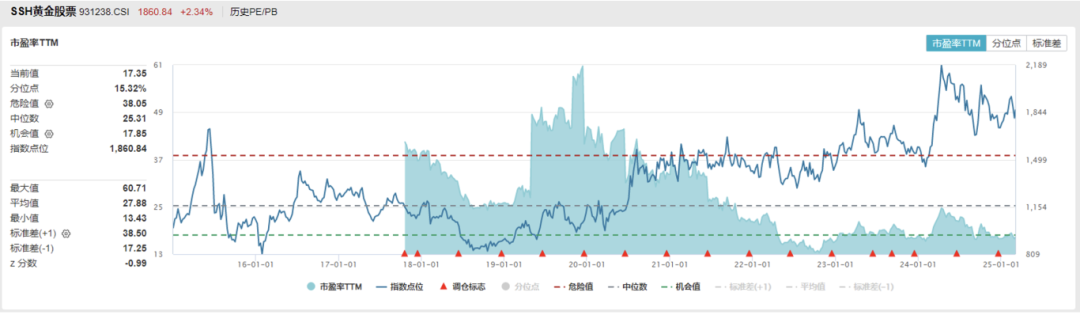

估值方面,当前中证沪深港黄金产业股票指数的市盈率(TTM)为17.35x,位于上市以来15.32%分位。感兴趣的投资者可关注黄金股票ETF(517400)、黄金基金ETF(518800)的投资机会。

来源:wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-03-05 15: 58

2025-03-05 15: 58

2025-03-05 15: 58

2025-03-05 15: 58

2025-03-05 15: 58

2025-03-05 15: 58