打开APP

美国当地时间4月2日,特朗普政府签署“对等关税”行政令,宣称对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税,其中对中国加征34%的对等关税。面对美方对华加征畸高关税,我国商务部等多部门发布多项反制措施,截至4月11日,美国对中国累积加征关税税率达145%,而中方也宣布自4月12日起,对原产于美国的进口商品加征关税税率提高至125%,并且如果美国继续关税数字游戏,中方将不予理会。

关税博弈在市场上掀起投资风波。4月3日与4月7日两天时间内,10年期国债收益率均下行超过7BP,最低点探至1.61%,逼近年初十年期国债收益率低点,从收益率水平上来看可谓是两天收复一个季度的跌幅。而在两天急涨之后,债市似乎又进入了盘整,这令收蛋人从狂喜变得再次纠结踌躇。那么在关税变局之下,机智收蛋人应该如何行动呢?我们不妨以史为鉴,看看2018年的关税摩擦下,债市走向如何,以此为当下债市投资提供一些思路。

2018年贸易冲突回顾

上一轮贸易摩擦,债市走势大致可以分为三个阶段。

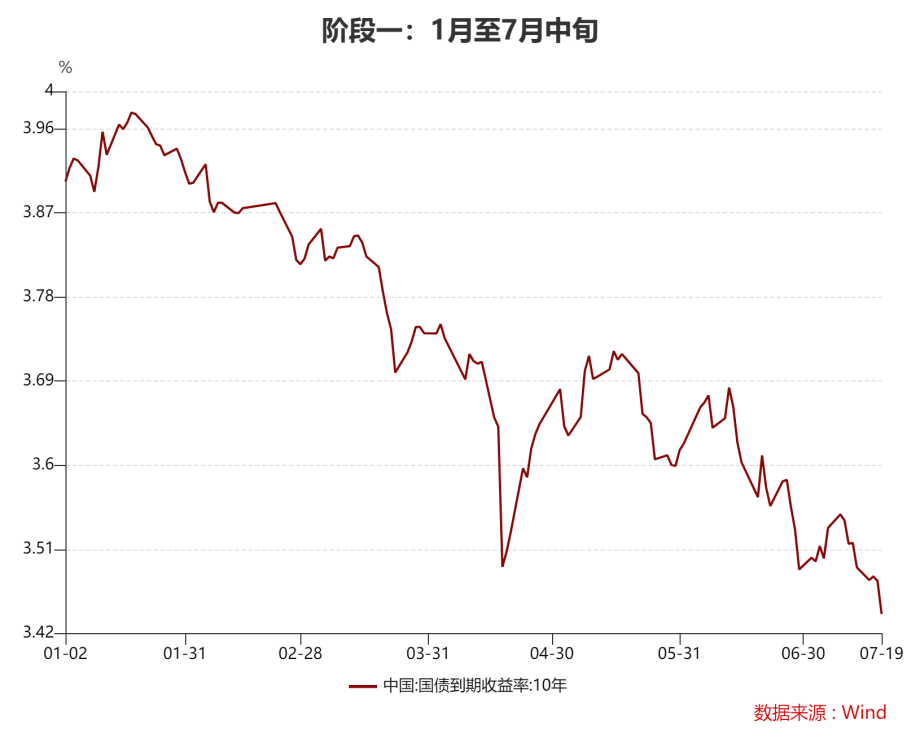

阶段一(2018年初至7月中旬):2018年3月美方挑起贸易摩擦,4月美方将贸易摩擦进一步引向科技领域,在随后的5-6月,双方协商结果并不理想,关税落地。这一期间内,十年期国债收益率从年内高点3.98%下探至3.5%以下,特别是在4月,科技领域摩擦升级叠加央行定向降准,推动十年期国债收益率快速下行约20BP。

数据来源:wind,十年期国债收益率走势,时间:20180101-20180719

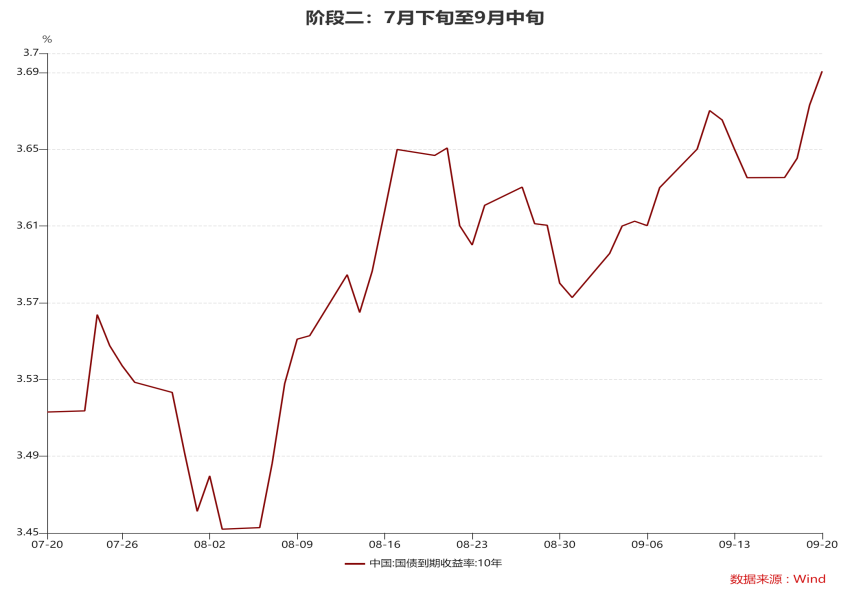

阶段二(2018年7月下旬至9月中旬):关税落地后摩擦依旧升级,但市场对关税信息反应逐渐脱敏,宽信用政策开始发力,债券供给冲击下,债市有所回调,十年期国债收益率阶段性回升至3.69%左右。

数据来源:wind,十年期国债收益率走势,时间:20180720-20180920

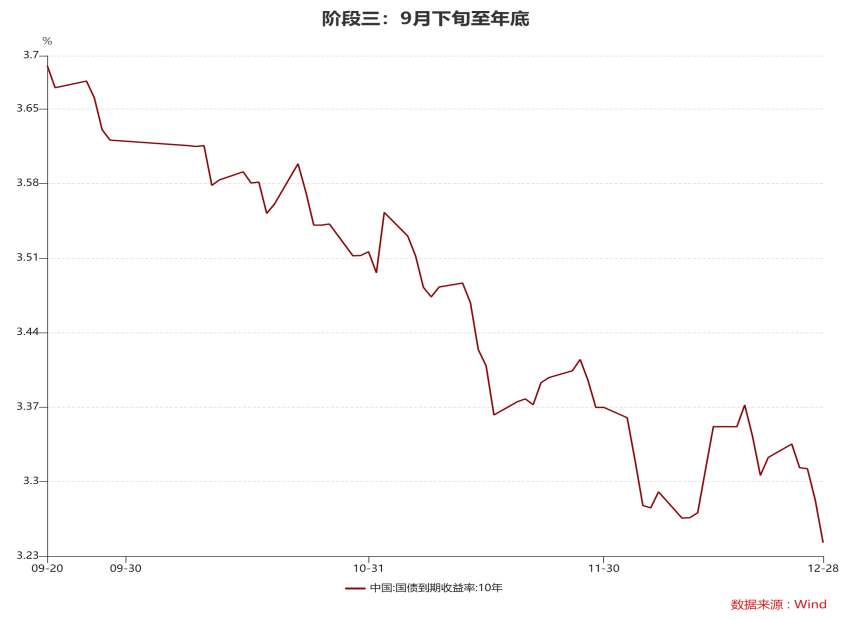

阶段三(2018年9月下旬至年底):进入9月底后,债券供给冲击减弱,10月央行宣布年内进行第四次降准,货币政策再度宽松,加之后续社融等数据压力显现,债券收益率再次快速下行,10年期国债收益率在年底触及3.2%附近,不到4个月时间内再次下行45bp左右,2018年全年维度来看,十年期国债收益率较高点累积下行近75BP。

数据来源:wind,十年期国债收益率走势,时间:20180920-20181229

以史为鉴的经验复盘

总结复盘2018年的债市走势,大致来看,关税冲击对国内债市的影响可能分为三步:

第一步,事件冲击的伊始,全球经济衰退预期上升,对应短期风险偏好可能迅速下降,避险需求推动下债市收益率短期内大幅下行,这一阶段往往出现大级别日内行情。

第二步,随着国内稳增长政策的出台使得债市可能进入盘整或是震荡阶段,但这一阶段调整幅度往往相对有限。

第三步,当经济数据压力显现,货币宽松重新加码,债市交易再次回归基本面,收益率向下空间打开,可能再次开启债牛行情。

结合前述的近期债市走势来看,经过清明节前及节后两天的急涨后,债市陷入窄幅的纠结整荡期,而当前可能依然处于三个阶段中的偏前期位置。对等关税摩擦后,债市交易主线从关税冲击切换至对宽货币预期的博弈,目前十年期国债在1.65%附近震荡,对于关税冲击定价幅度为10-15bp左右,参考2018年的经验,后续随着降准降息等宽货币政策出台,有望继续打开债市收益率向下的空间。

如此看来,当前或许是今年年内布局债基的窗口时间,收蛋人不妨趁此布局。

2025-04-22 20: 27

2025-04-22 20: 27

2025-04-22 20: 27

2025-04-22 20: 27

2025-04-22 20: 27

2025-04-22 15: 43