打开APP

近期,在政策持续发力下,市场风险偏好显著提振,上证指数放量上涨,科技板块也在前期震荡后再度活跃。

步入7月,中报业绩预告陆续披露,市场将迎来更多指引信号。展望三季度,A股能否蓄力再攀?投资的风又将吹向何处?

下面10张图,看过后或更从容~

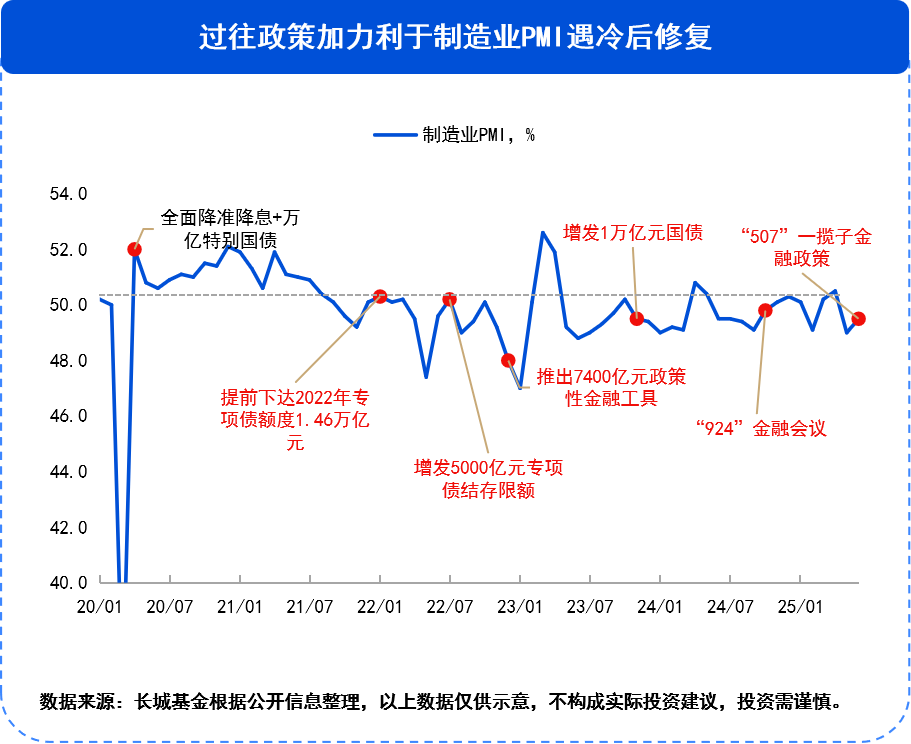

01 看政策环境,窗口期在7月。

今年上半年,工业增加值、消费回暖支撑经济增长。外需虽有关税扰动,但抢出口驱动下1-5月出口同比超预期增长6.0%;外需韧性和产业升级支撑1-5月中国工业增加值同比增长6.3%;“两新”政策持续显效,中国消费动能稳步增强,1-5月社零增速同比增长5.0%。后续全年经济增长将受到接续政策落地时间的影响。

当前内需政策的安排基本沿着年初两会《政府工作报告》的部署,7月份进入政策窗口期,重点或在于政策细化与落地。

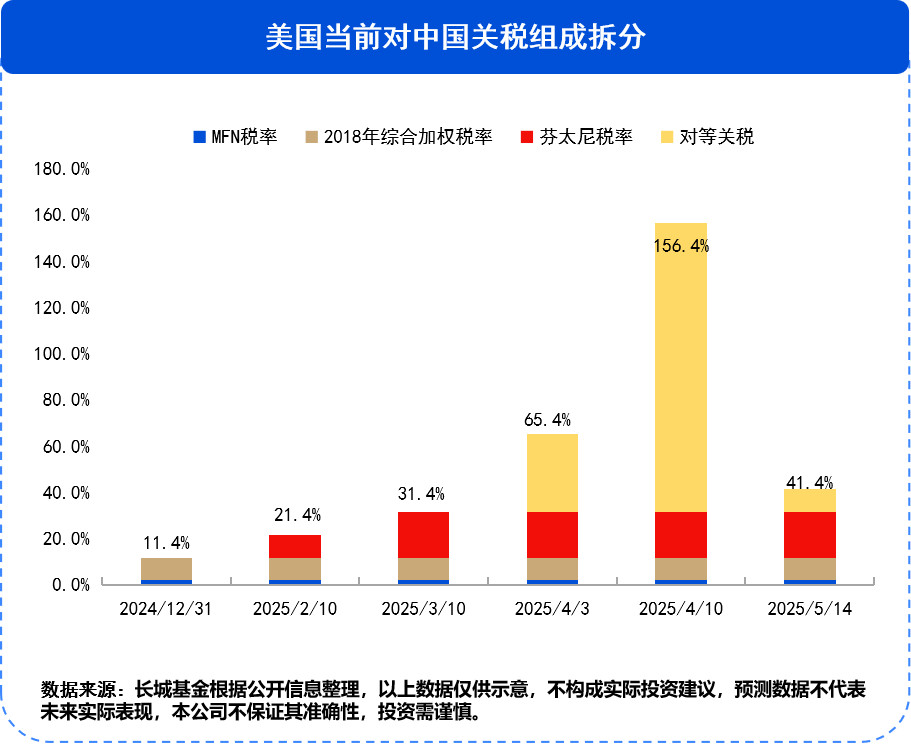

02 看中美关税,压力可能增大,但整体风险可控。

在中美经贸会谈达成初步的日内瓦协议之后,6月中美元首通话、中美经贸磋商机制首次会议显示后续谈判进入“深水区”。

考虑美国库存已有提前备货与消化库存压力,以及对其他经济体抢转口引致的需求前置问题,预计出口压力在三、四季度显现。若对等关税再度提升,长期中国对美出口比例仍有下调的空间。但从总出口来看,贸易新动能支撑下和关税压力缓解后,全年外需下行风险或相对有限。

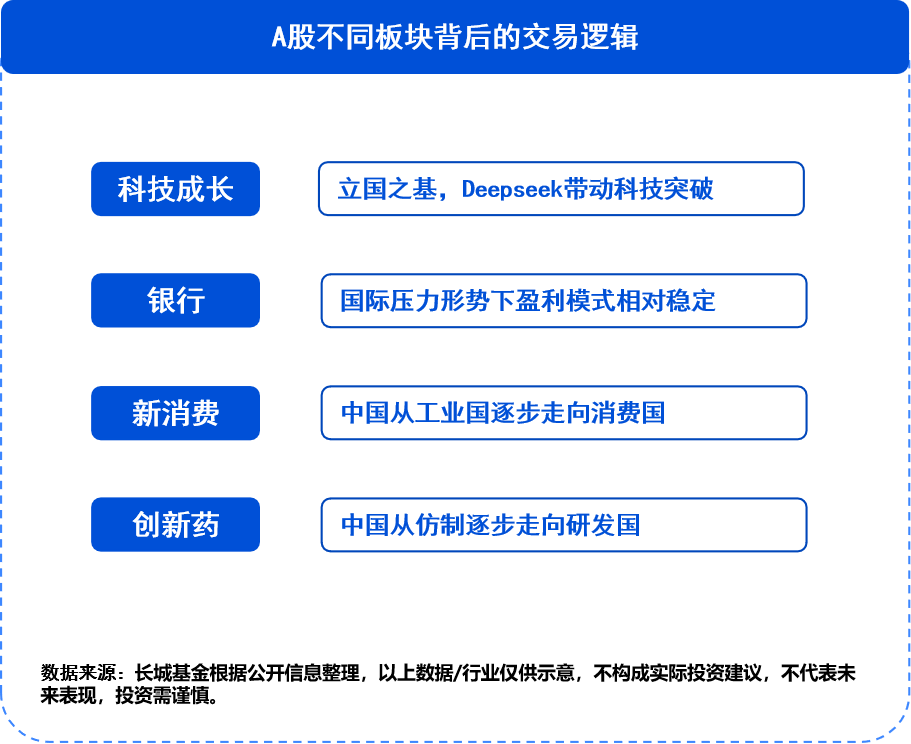

03 看市场主线,不同资产线索代表不同的投资思路。

一季度科技成长板块领涨。年初DeepSeek的横空出世,标志了科技创新的结构性突破,打开了生产力边界,也带动了科技成长板块的上涨。

二季度以来,银行、新消费、创新药等板块涨幅居前。银行在国际压力形势下拥有相对稳定的盈利模式和相对充足的现金流;港股新消费、创新药等代表的则是未来中国从工业制造的进一步向前到研发国、消费国转变的预期。

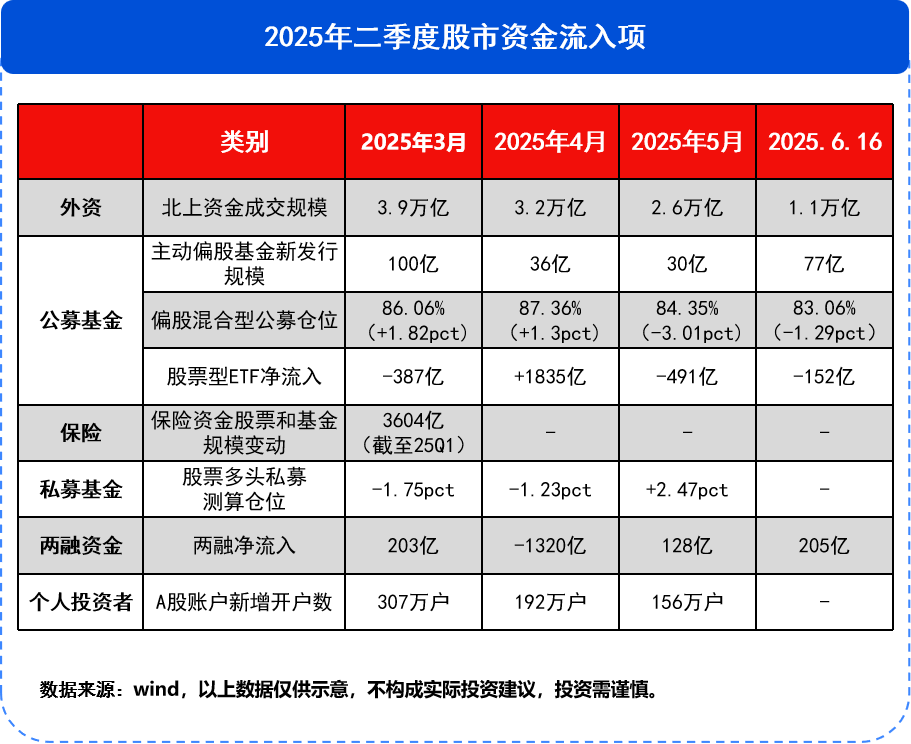

04 看市场位置,市场维持高位,但交易趋于冷淡。

从资金结构来看,今年以来保险或是配置资金的核心力量,边际增量来源于私募、两融等交易性资金。

整体而言,长期资本入市以及赚钱效应带动市场热度。但随着市场的反弹,交易整体趋于冷淡,市场位置仍维持高位,结构性行情突出。

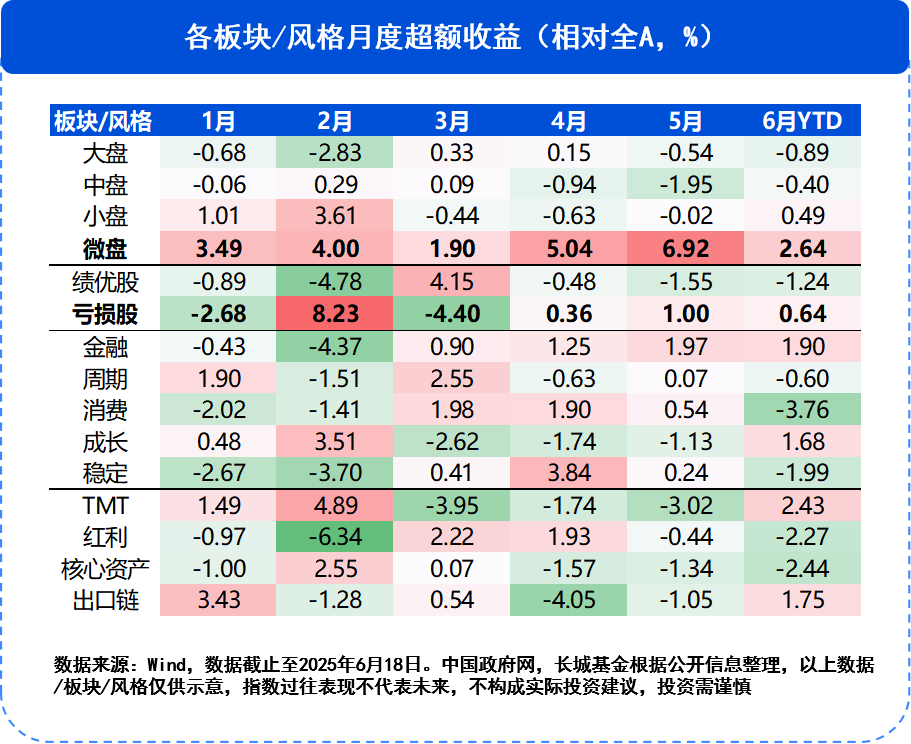

05 看市场风格,小微盘相对占优、主题快速轮动。

今年以来,小微盘风格大幅占优、热点主题快速切换,市场缺乏一以贯之的主线,交易属性较强,背后可能是量化资金在推动。

近期股指期货大幅贴水,背后反映的是量化对冲活跃,股指期货的空头套保力量增加,而相应的多头套保持有需求较少,压低期货价格。

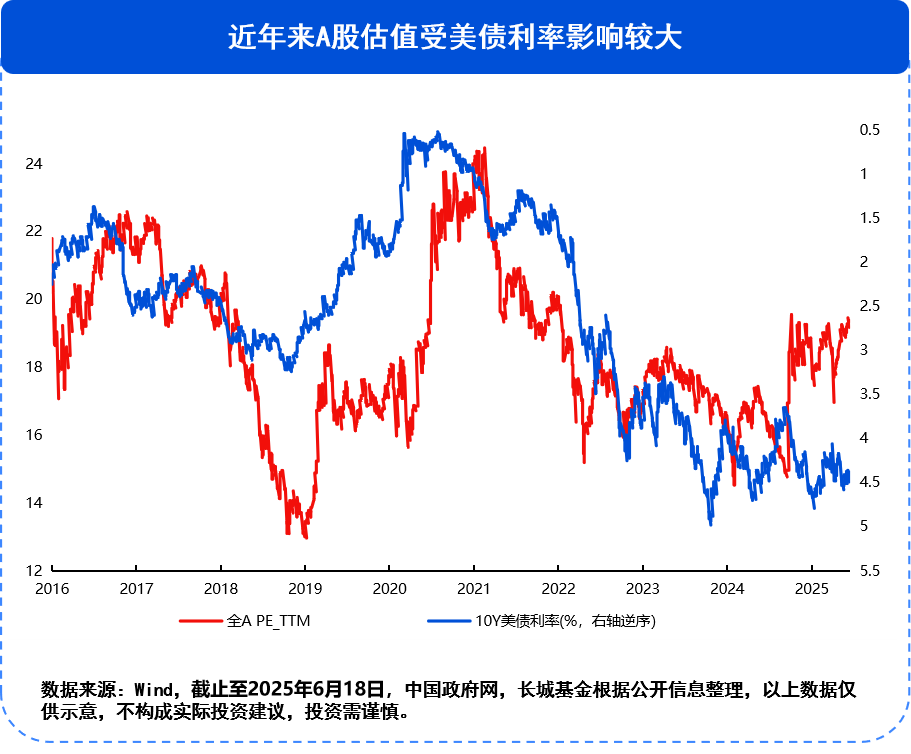

06 上市公司估值缺乏弹性。

当前全A估值水平整体位于2016年以来中枢水平,位置相对中性,但考虑到内部受制于盈利预期,外部美联储再次降息仍需等待,美债利率短期或仍将在高位运行。流动性和风险偏好压制下,市场估值整体缺乏弹性。

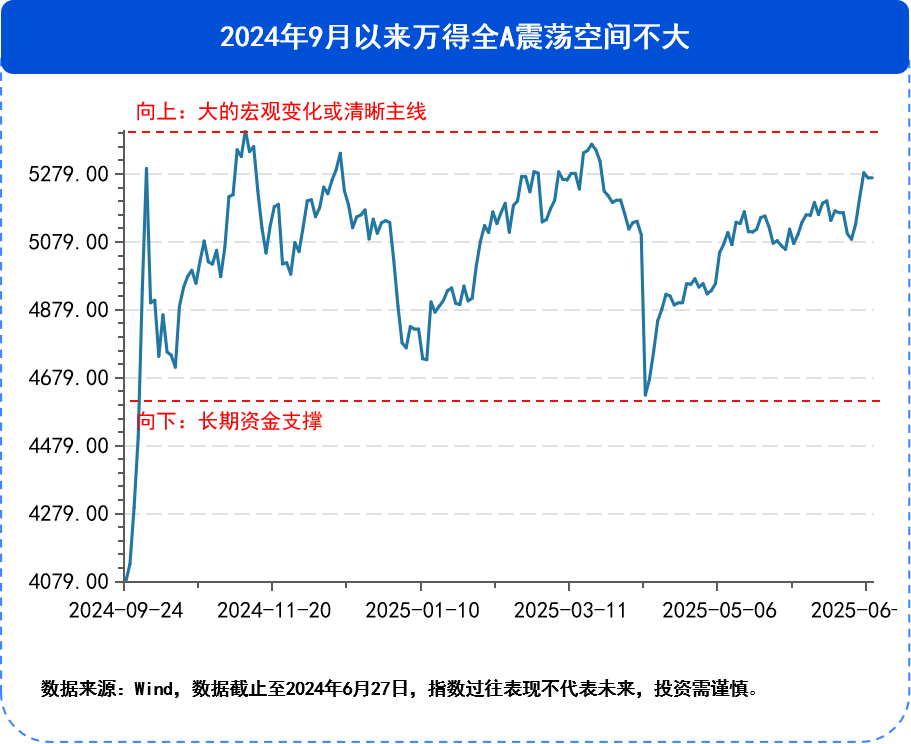

07 大盘过往整体震荡空间不大,整体上有顶下有底。

市场向上受限于基本面和动量资金推动的清晰结构性主线,向下受到长期资金支撑。

后续向上突破可能受两方面影响:芬太尼关税降低与7月超预期政策加码。前者有较大可能性,但对等关税在8月谈判时也存在调回可能,后者主要关注政策动力。

08 宏观上关注7月政治局会议,结构上关注产业进展。

今年以来的政策定调整体是“择机加码”,近期增量政策出台的必要性在提升,7月政治局会议是下一个观察节点,或将是市场破局的潜在宏观催化。

结构上,关注产业进展对于科技成长行情的催化。市场向上突破仍需清晰的结构性主线引领,具备产业趋势与盈利预期支撑的科技成长板块,仍是具有合力与赚钱效应的潜在方向。行情的启动仍待产业“爆点”催化,关注后续产业进展,尤其是 AI 这类覆盖面较广的产业链。

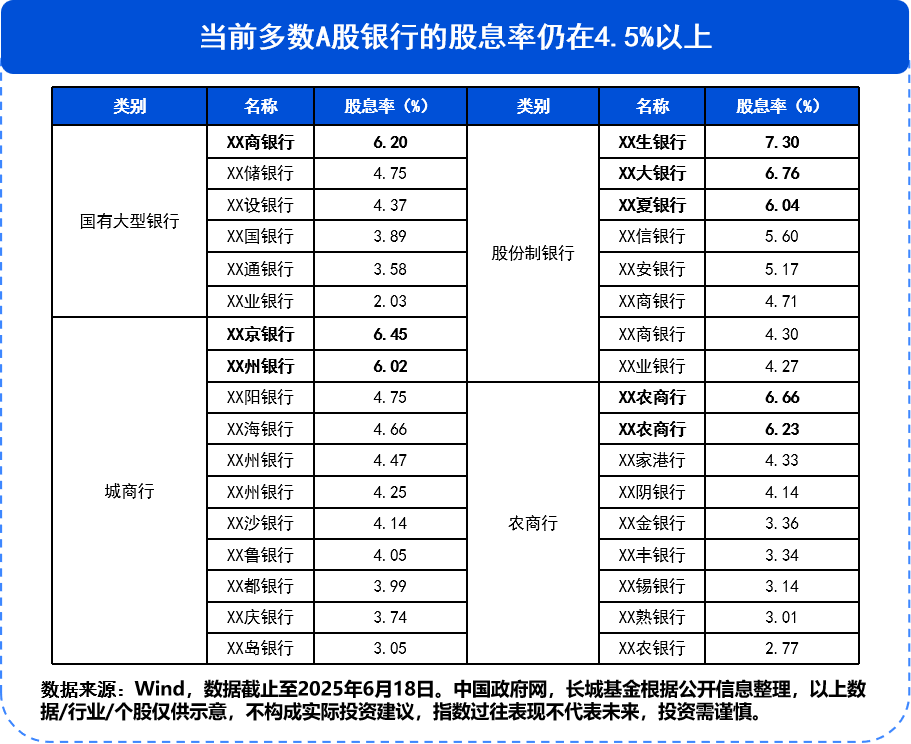

09 当下银行仍有望是高股息的核心方向。

3月以来银行持续成为保险等资金的抱团方向之一,当前基本面和性价比逻辑相对坚挺,基本面上报表调整与资本金注入降低风险,性价比上多数A股银行的股息率仍在4.5%以上,当下银行仍有望是高股息的核心方向。

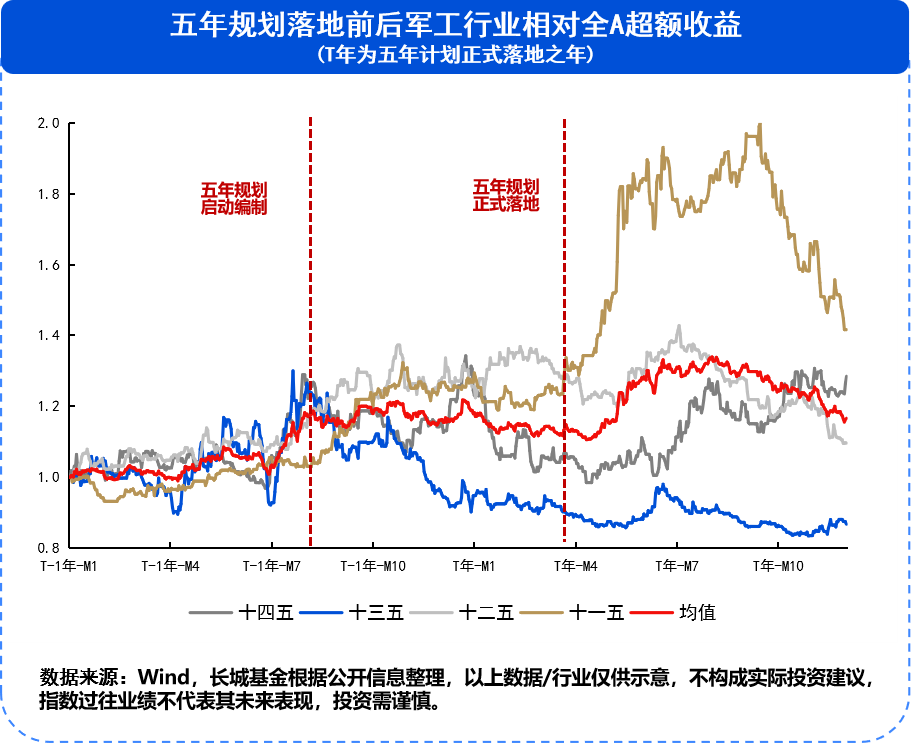

10 重视军工的战略配置机会。

地缘冲突升温,原有的国际体系越发脆弱,军工等对冲系统性风险的传统战略性资产越发重要。

与此同时,国内军队建设“十四五”规划执行已进入能力集成交付关键期,打破体系梗阻迫在眉睫。参考历史经验,五年规划通常是影响军工行情演绎的重要因素,今年“十五五”将启动编制,随着新一轮订单周期开启,有望推动行业整体景气复苏。可关注低空经济、卫星互联网、商用大飞机、无人装备等新兴产业领域,此外中国军工也持续加大人工智能领域布局。

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21

2025-07-03 16: 21