打开APP

北信瑞丰基金基金经理 王玉珏

说明:本文数据来源于民航总局、各区域空管局、飞常准、携程、上市公司公告及互联网数据,由于不同来源的数据对齐问题(如旅客运输量、旅客吞吐量等数据对齐)可能有少许误差,但不影响大势分析。

一、年初观点回顾

年初我们对航空机场股的观点为:

1)枢纽机场运营指标改善程度显著好于行业平均,枢纽机场客流与起降架次占比进一步提高。

2)飞机数量短缺、机队规模增速下降大概率是伪命题,票价今年依然难以大面积上涨。航司盈利核心变量只有油价;整体看,油价处于下去区间,如果5月、最迟6月航油价格可以降低至8000元/吨以下,三大航则有可能在今年夏秋旺季实现几十亿量级的盈利。

3)映射到投资端,今年上市枢纽机场大概率盈利大概率高速增长,但涉及到具体机场,则有各有特点,有的机场面临折旧压力、有的机场还处于估值消化期。航司的投资价值大概率与油价呈负相关关系,过去几年部分航司采用的低价策略而获得个股α今年可能效果可能大幅降低。

经过半年时间,我们基本维持上述判断,但具体细节有所调教。

1)枢纽机场营业同比增速甚至好于年初预期,但由于25年权益市场风险偏好较高,市场交易主线是宏大叙事与题材股,大数整体看市场涨幅与盈利绝对水平及增加呈负相关关系,即A股处于历史上常见的“资金博弈风格期”,盈利增长(甚至估值优势)并不转化成股价上涨。

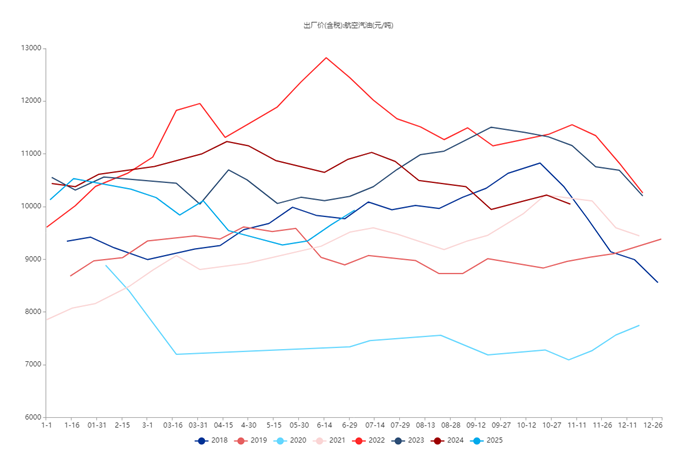

2)油价虽然处于年度周期的下行区间,但是今年上半年中东局势未见缓叠加美国依然采用“加杠杆”的宏观政策,致使油价下行低于预期,虽然二季度受油价影响,航司的盈利数据较去年二季度有较大的改善,但受伊以冲突影响,临近暑期高峰,航油价格反而逼近万元,由此给航司带来的盈利压力可能要持续到年末。

二、2025上半年航司业务数据

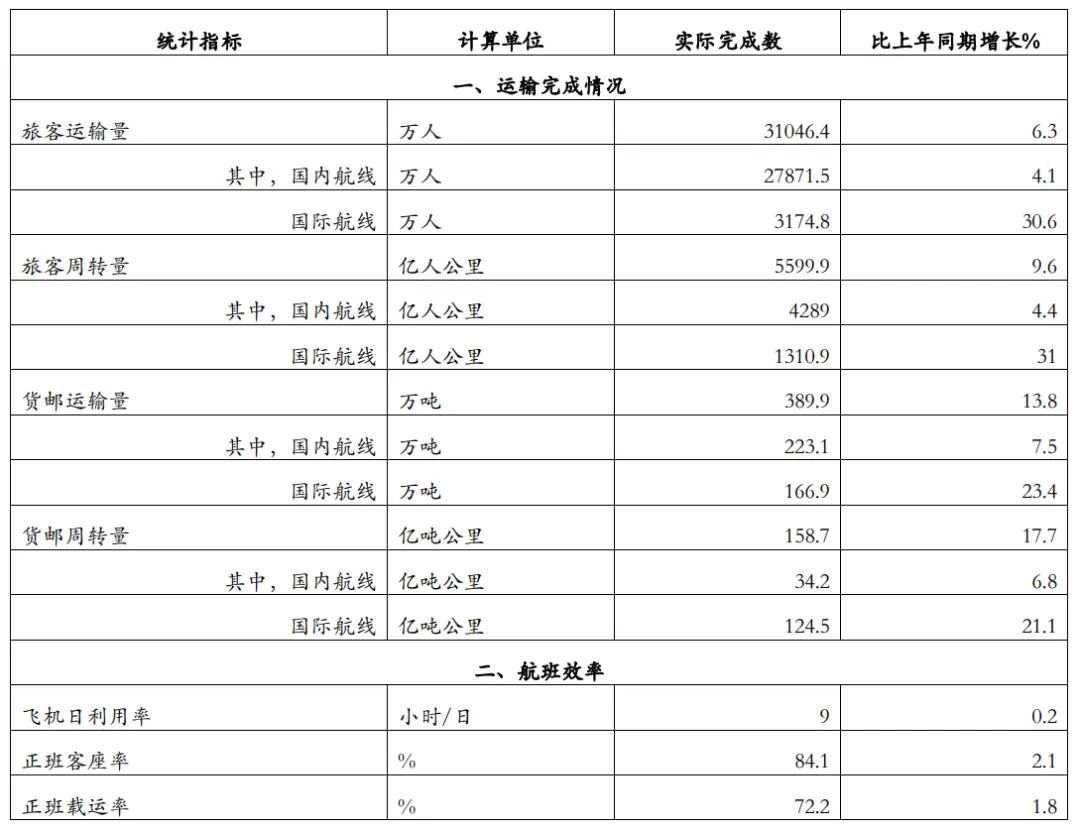

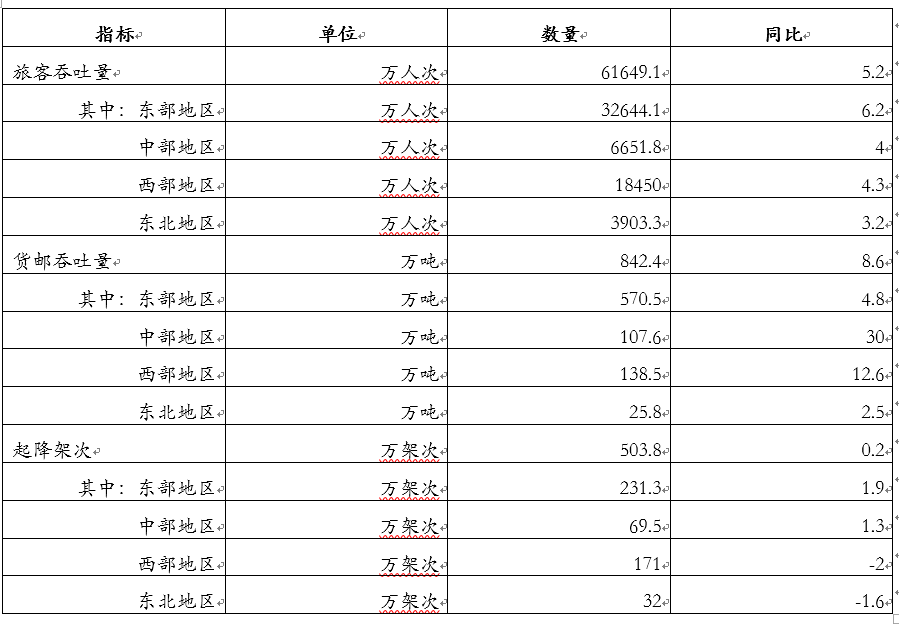

截止到2025年5月,中国民航的运行数据见下表所示,总体看,国内民航业维持复苏状态,国内航班数据基本与经济社会发展水平、与国民经济生产总值保持同步增长;国际航班数据总体增速较快,主要是由于过去几年基数较低的原因;此外,国际航线复苏呈现明显的结构性特征,东亚、东南亚航线复苏较快,相较2019年同期有了明显的涨幅;但中美航线、部分中欧航线受各种因素的影响恢复较慢,尤其是中美航线,恢复率仍处于低位。

表:中国民航2025年1-5月份主要生产指标

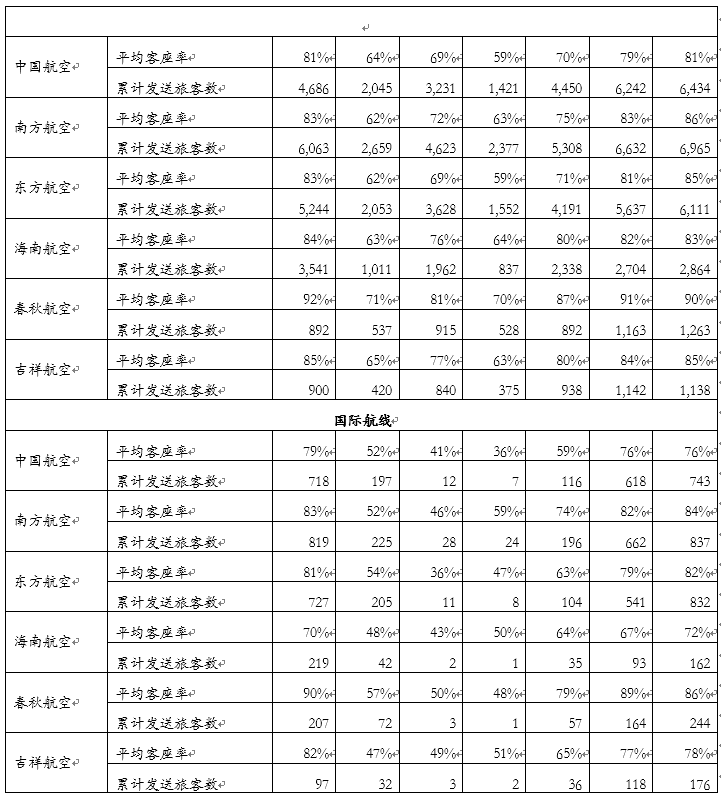

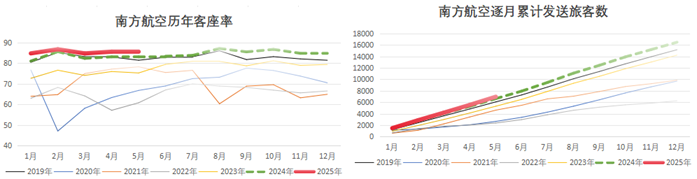

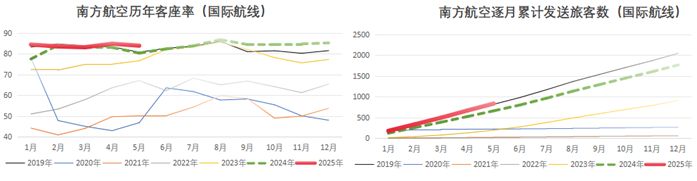

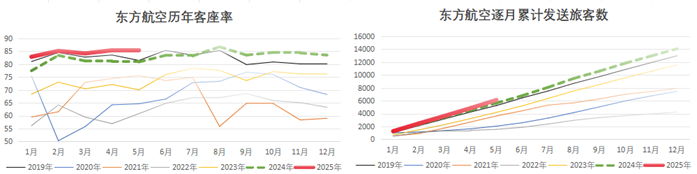

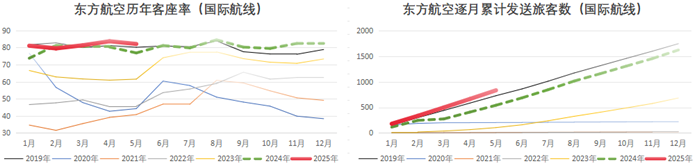

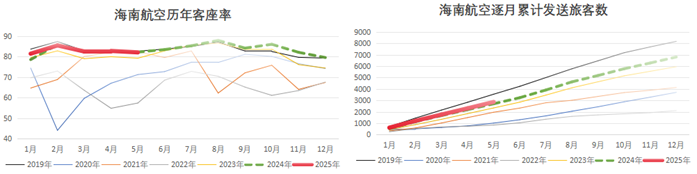

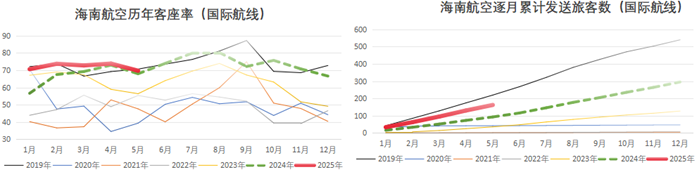

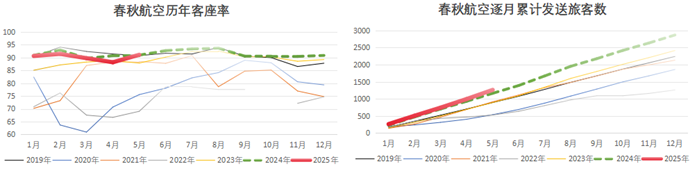

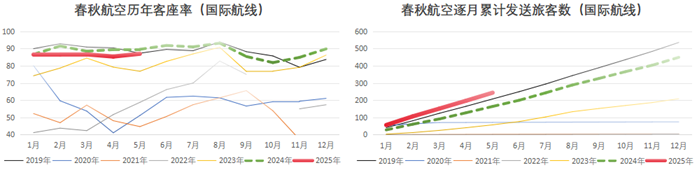

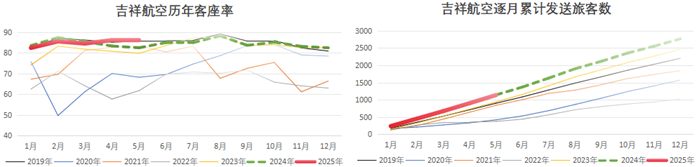

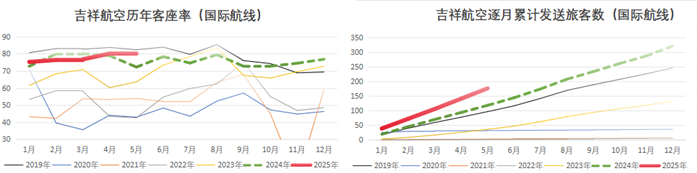

具体到不同上市公司情况各有区别,有航司自去年起加大国际航线投入,今年前5个月国际旅客发送人数较2019年、2024年分别增加81%、49%;也有航司在经验上继续挖潜,其连续4年、国际航线连续5年上座率都有提升,而且从媒体报道看,上述航司国家航线并非简单以东南亚替代欧美,依旧加开多条航距离8000公里以上的洲际越洋航线。

表:民航上市公司历年前5个月主要生产指标

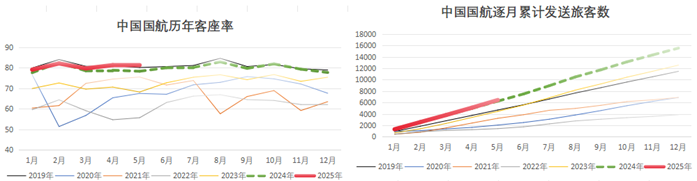

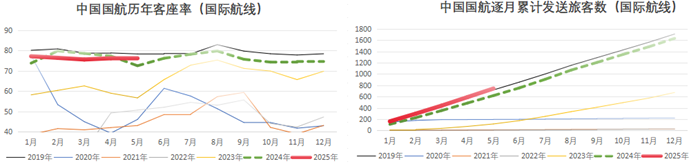

图:主要航司近年前5月营业数据对比(数据来源,上市公司年报)

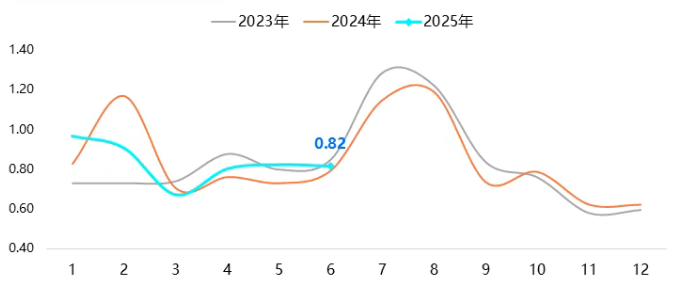

但整体看,高盈利的国际航线、尤其是洲际越洋航线占比仍在10%,甚至7%左右;国内航司的基本盘依然是国内航线,由于国内航线竞争激烈,今年票价情况相较去年没有太大改善,而航油价格虽然比2024年有所降低,当依然在9000元左右,国内大部分航司上半年盈利情况依旧低于预期。具体到高频数据,6月国内旅客发送人数大约在5100万左右,较5月下降约4%,较2024年同期上涨约2-3%左右,复苏的力度依然为满复苏节奏。根据民航观察的数据,2025年上半年效益指数大约与2024年持平。

图:主要航司近年前5月营业数据对比(数据来源,民航观察)

图:历年航油价格(2025年较2024年所有降低,但受伊以战争影响,近期航油价格重新逼近万元大关)

从投资看,中国民航现阶段依然为阶段性博弈品种,其投资要点如下:

1)大部分中国民航上市公司的业绩与市值脱钩。相较去年二季度,今年二季度主要航司业绩有较为明显的改善,但从盈利绝对值看大部分航司的盈利水平难以匹配公司市值。

2)中国民航的竞争格局并不乐观,主要体现在三方面。

第一,中国民航航线平均距离较短,面临高铁的强烈竞争。国内航线的航班飞行距离主要集中在 500-2000公里范围内,占比约为80%,其中1000-1500公里约占35%,1000公里以内约占25%,而国内1000km左右高铁/动车票价一般在300-500元左右(动车),基本锁死了国内主流航线的价格上限。

第二,国内航线优化不足。随着瑞金等机场获批,截至2025年6月,中国民航运输机场总数为263个,其中定期航班通航机场262个,通航城市258个,其中大部分中小城市机场航线客流较少,一定程度拉低了民航的盈利能力。

第三,从各型飞机日利用时间等数据看,国内飞机数量处于充裕至过剩区间,即使受限于各种各种因素,机队规模增速放缓,但依然难以形成涨价趋势。

3)大部分航司的盈利依然与油价呈现负相关走势,盈利大概率随着油价而大幅波动,部分呈现周期股的走势,波动博弈性仍强于盈利兑现性。

二、2025上半年机场业务数据

相较成本不可控、竞争激烈的民航业,机场,尤其是核心机场,近年营业稳健向好,至2025年上半年,增速依旧显著。

截止2025年5月,中国机场数据营业数据见下表所示。

表:2025年前5个月中国机场数据营业数据

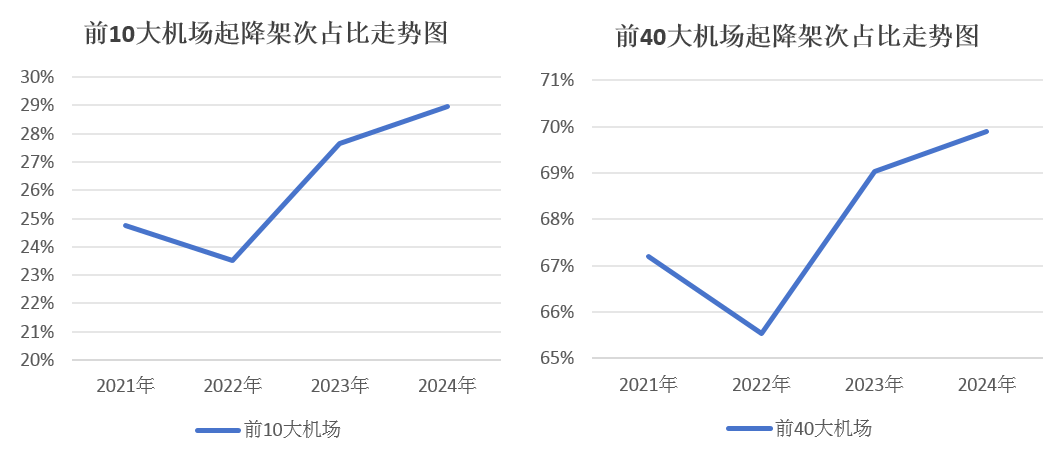

虽然整体看机场业数据恢复低于民航,但主要是受中小机场拖累,前40大机场、前10大机场,以及核心枢纽机场的增速相对较高,总起降架次占比逐年提高,尤其是海外航线起降增速较高,至2025年上半年,核心机场的增速及起降架次占比继续提高。

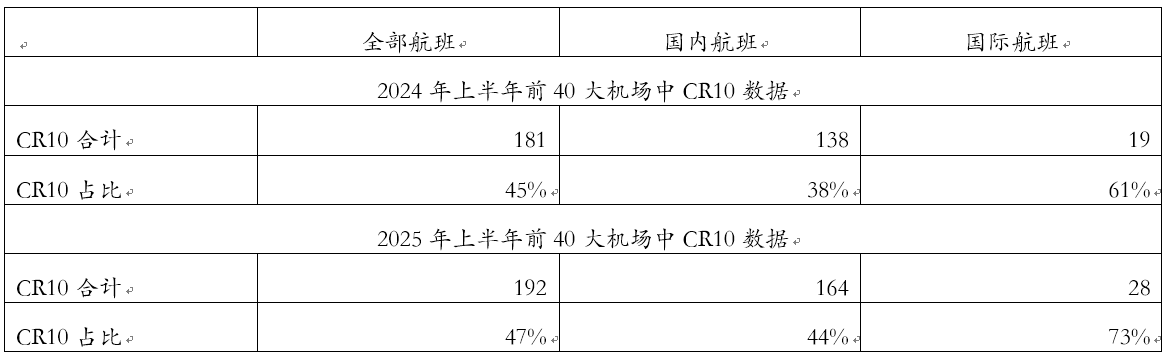

表:2025年上半年前40大机场中CR10占比

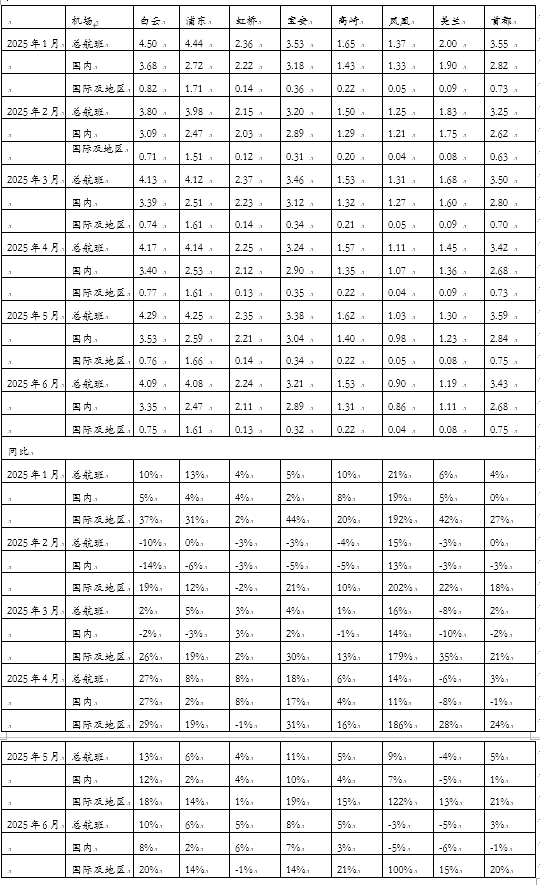

表:2025年上半年上市机场逐月数据

从投资看,核心机场的投资价值凸显,但也存在一定的风险,其投资要点如下:

1)随着国际航线的进一步复苏以及民航枢纽战略的持续推进,枢纽机场大概率持续获得超越行业平均的业绩增长,这是机场投资的长期趋势。

2)相较其他基础设施,机场的单位投资本来就更大,但与此同时,几乎所有的枢纽机场都在大规模扩建或刚刚结束扩建,在基础设施中属于最积极“扩产能”的细分赛道,这就意味着未来数年如果没有持续的航班增长,其折旧与财务压力较大,分红比其他慎重资本开支的基础设施细分行业也较少。此外,市场早年给机场的非航收入增长的预期归于乐观,部分机场也也出现了盈利与市值脱节的情况,可能未来几年该机场还处于估值消化期。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-07-08 20: 26

2025-07-08 20: 26

2025-07-08 20: 26

2025-07-08 20: 26

2025-07-08 20: 26

2025-07-08 16: 17