打开APP

在公募基金行业格局加速重构的当下,国内ETF市场正经历着历史性变革。继上篇揭示ETF降费浪潮与美国经验映射,本篇将从基金公司管理费收入的角度,深入剖析行业竞争格局的发展与现状,同时我们也参考美国成熟市场经验进行比对。值得深思的是,在ETF工具化属性日益凸显的今天,这场降费潮终将指向行业生态的终极叩问:当费率逼近成本红线,ETF市场的价值锚点究竟该落向何方?创新突围或成为破局关键,基金公司需要通过产品创新与价值创造构建核心壁垒。

01 管理费收入透视:马太效应和内卷竞争并存

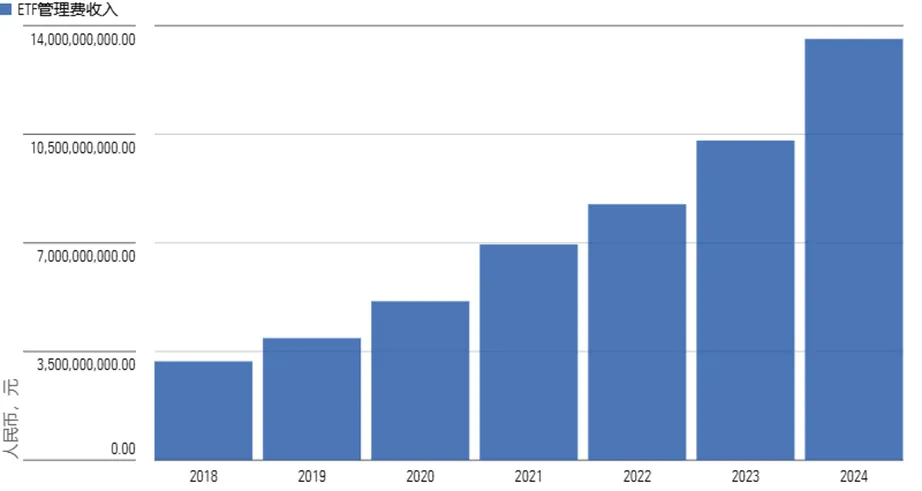

通常来说,投资者习惯用资产管理规模来衡量基金公司的市场份额,但我们不妨换个角度,用基金管理费收入这个基金公司的主要经济来源,来对ETF市场的竞争格局进行解析,看看基金公司是怎样来划分管理费收入这个“大蛋糕”。在过去七年里,国内公募基金行业的ETF管理费收入呈现逐步增加的趋势,以年均27%的同比增速,从2018年仅32亿增长到2024年136亿,ETF行业蓬勃向上的发展趋势为基金公司带来了丰厚的管理费收入。

图1:国内ETF管理费收入

数据来源:同花顺,晨星整理

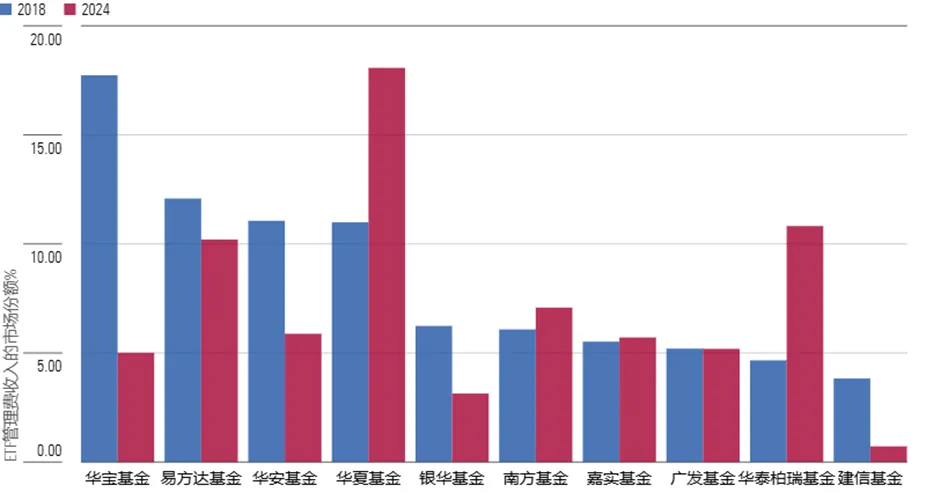

下图对比展示了中国和美国两个市场2018年ETF管理费收入最大的十家基金公司,以及他们在2024年的市场份额。我们希望了解历史上的头部玩家,能否在未来的竞争中保持他们的领先地位。我们发现,中美ETF赛道均体现了一定的强者恒强的龙头效应,七年前的市场龙头,绝大部分在当前仍然是当仁不让的头部玩家。我们看到,国内2018年管理费收入前十名的基金公司,在2024年也占据了前十大当中的八个席位。而且,这十家公司2024年的管理费收入仍旧占据了72%的市场份额,相比2018年当时83%的市场份额而言有所下降,但毫无疑问,他们仍然分得蛋糕最大的部分。

中美两地的格局有相似之处,但国内市场格局的变数明显更高,基金公司的市场份额波动幅度也相对更高一些。比如我们看到华夏基金和华泰柏瑞基金的市场份额从2018年的11%、5%提升到2024年的18%、11%,两家公司共同的增长秘诀是不断完善产品线,补充产品架上主流宽基指数的空缺,以及紧跟市场发展潮流,积极布局各种行业ETF、主题ETF、Smart Beta ETF、QDII ETF。而另一方面,华宝基金的市场份额从2018年的18%掉到2024年的5%,与其他两家大跨步前进的基金公司相比,华宝基金的ETF产品布局上明显缺少了沪深300、中证500等主流ETF产品以及QDII ETF,这不能不说是一种遗憾,使得基金公司没有充分享受到近年指数基金的跨越式发展。

图2:中美ETF头部公司管理费收入的市场份额对比

数据来源:晨星、同花顺

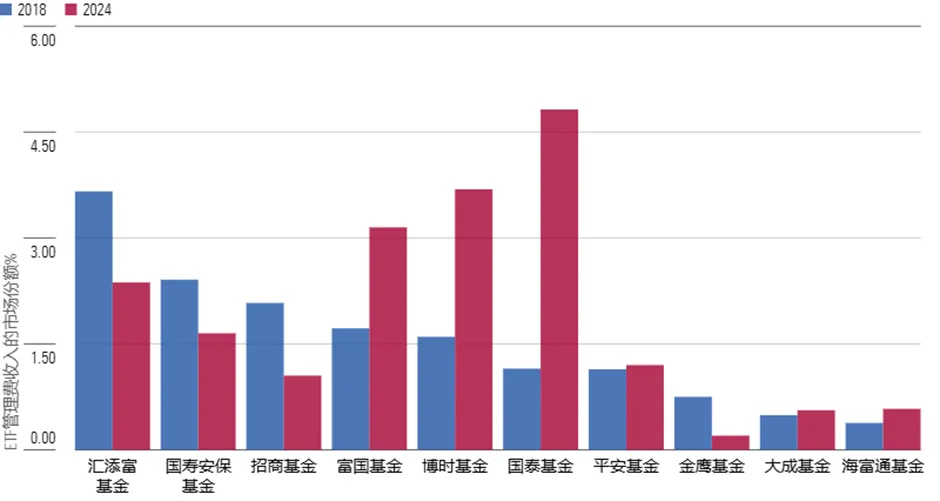

腰部基金公司的格局虽然没有头部梯队那么稳定,但也有一定的延续性。2018年当时管理费收入排名第十一到二十的十家基金公司,在2024年有三家掉落到了二十名之外,两家上升到了前十。他们的市场份额占比从2018年的15%提升到2024年的19%。整体来说当年的腰部公司在经历了这些年的发展和竞争后,大部分仍然保住了自己的“饭碗”,而且市场占有率还能略有扩大。个别基金公司例如国泰基金,新发上积极参与主流宽基ETF、行业主题ETF以及QDII ETF的发展机遇,老产品持续营销上近年把握了黄金价格上涨以及市场波动中投资者对于货币基金的布局需求两者带来的机遇,公司旗下的货币ETF和黄金ETF规模显著上涨。新老并济带动国泰基金的市场份额从2018年的1%提高到2024年的5%。

图3:国内ETF腰部公司管理费收入的市场份额

数据来源:同花顺,晨星整理

整体而言,国内ETF赛道当中头部玩家的竞争格局相对较为稳定。究其原因,头部基金公司凭借自身较大的管理规模所带来的品牌效应和在渠道端的强势影响力,把控着市场份额。但另一方面,市场格局也并非长久不变,受益于公募基金在居民资产配置当中的渗透率提升,以及越来越多投资者开始拥抱指数投资,ETF产品还存在显著的成长空间。只要市场未接近饱和,竞争格局就有存在变数的可能,甚至是给基金公司提供“超车”机会。因此我们看到ETF的头部以及腰部基金公司的竞争格局在相对稳定的同时,位次也会出现变化。

02 管中窥豹:中证A500ETF的火热发行,突显机遇与内卷并存

近年来中证A500ETF这个现象级产品也从侧面反映了ETF产品的快速发展,以及在费率上的内卷趋势。中证A500指数于2024年9月23日成立,在成立之后的短短几天,第一批跟踪相关指数的ETF基金就已经成立。这种发行效率和速度,结合基金首发时大面积的市场宣发,明显体现出基金公司对于热门ETF赛道的重视和迫切希望分得一杯羹的心态。

在基金公司大面积宣发的推动下,这首批成立的10只ETF基金的募集规模合计达到了200亿。在随后的时间,A500ETF产品发行热度持续,在2024年的3季度、4季度,以及2025年1季度陆续成立了22只中证A500ETF基金。总的来看, 2024年4季度末中证A500ETF基金规模合共1756亿,占到了所有ETF基金2024年末规模的5%。相比沪深300ETF这个主流宽基在发展了十多年后仅9791亿的规模,中证A500作为一只新兴宽基,其规模增长速度已相当可观。

费率内卷在中证A500ETF产品上体现得比较明显。目前成立的32只中证A500ETF产品在初次发行就都采用了行业目前最低的0.15%管理费率,直接卷到了行业“地板”水平。虽然低费率可以帮助基金公司获得市场份额,但如果基金公司不想办法摆脱ETF同质化竞争的命运,行业长期来看可能也会走向持续降费的局面,从而反噬基金的管理费收入。

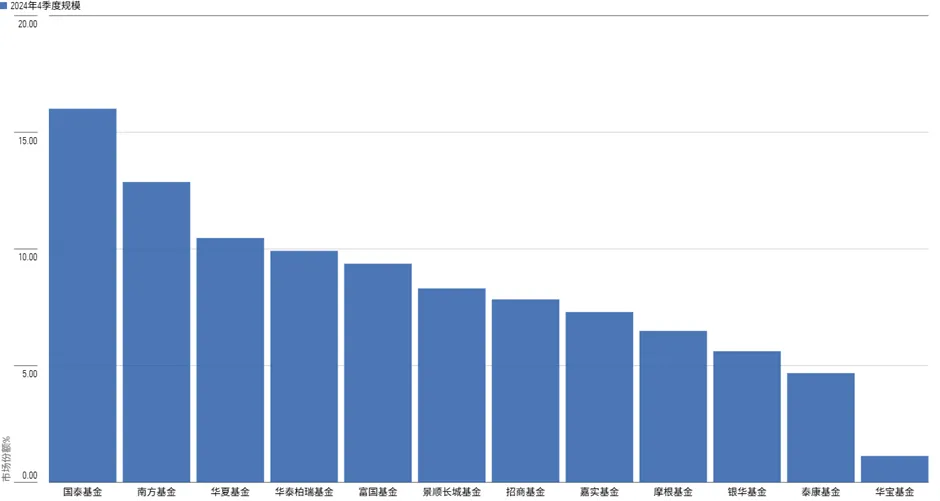

一方面是产品发行的内卷,另一方面头部基金公司的竞争实力,仍旧在中证A500ETF的市场得到体现,从而使得市场也呈现一定的强者恒强的格局。从2024年4季度来看,大型和中型基金公司仍然吃下了主要的市场份额。

图表4:国内中证A500ETF市场份额一览

数据来源:晨星 Direct

03 头部公司的市场统治力:美国 ETF 市场竞争格局的中国镜鉴

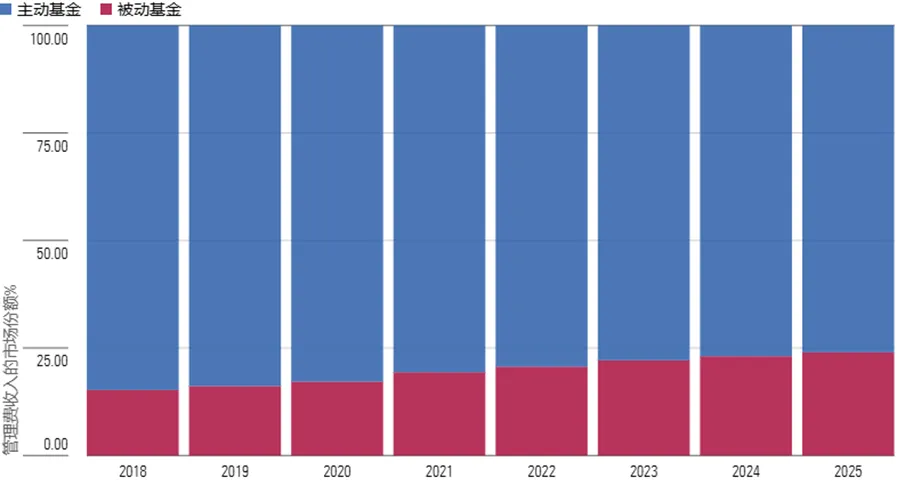

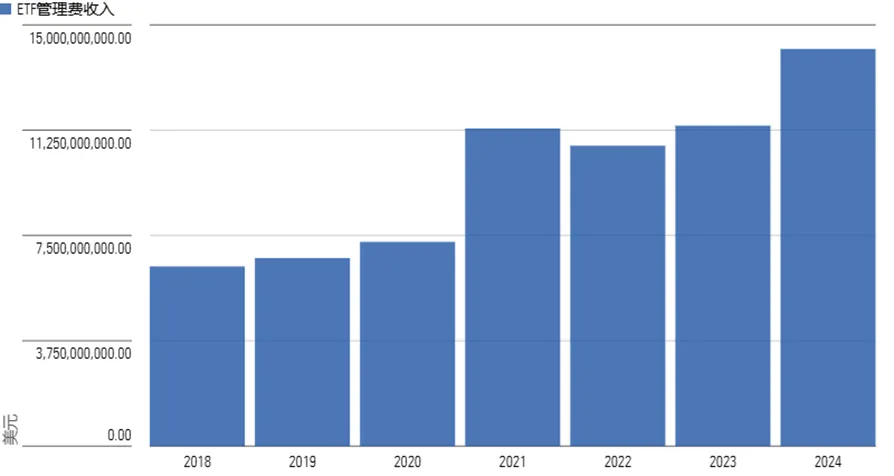

美国ETF市场起步早于国内,1980年代即发行了第一只ETF产品,而且作为目前全球规模最大的ETF市场,其行业发展情况值得我们参考。在美国,被动投资理念盛行,相对于主动产品而言,被动产品的管理费收入市场份额占比日益提升。在这样的大背景下,美国基金公司从ETF产品获得的管理费收入在2018年以来基本呈现稳步增长的态势,过去七年期间年均增长幅度达到16%。整体而言,美国ETF市场管理费收入的快速增长,反映出不仅是在中国市场,美国投资者对于ETF产品的需求也是相当旺盛。

图表5:美国主动基金和被动基金管理费收入

图表6:美国ETF基金管理费收入

数据来源:晨星 Direct

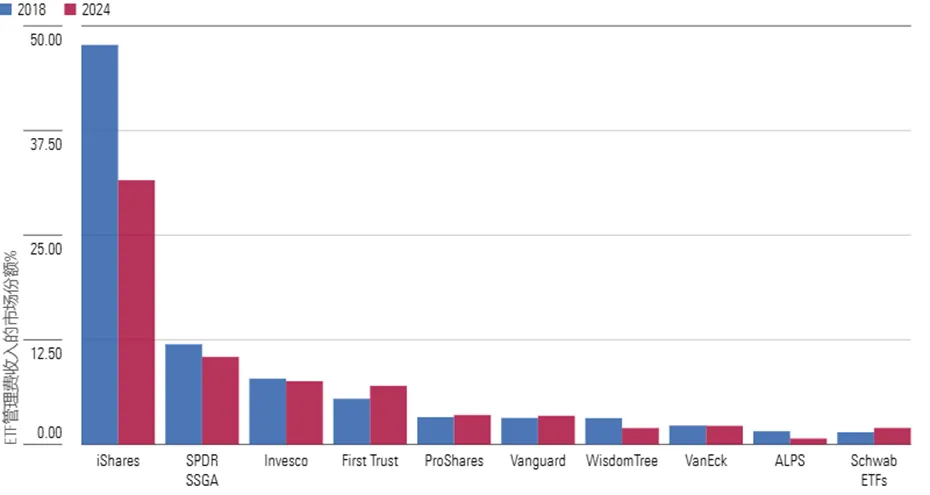

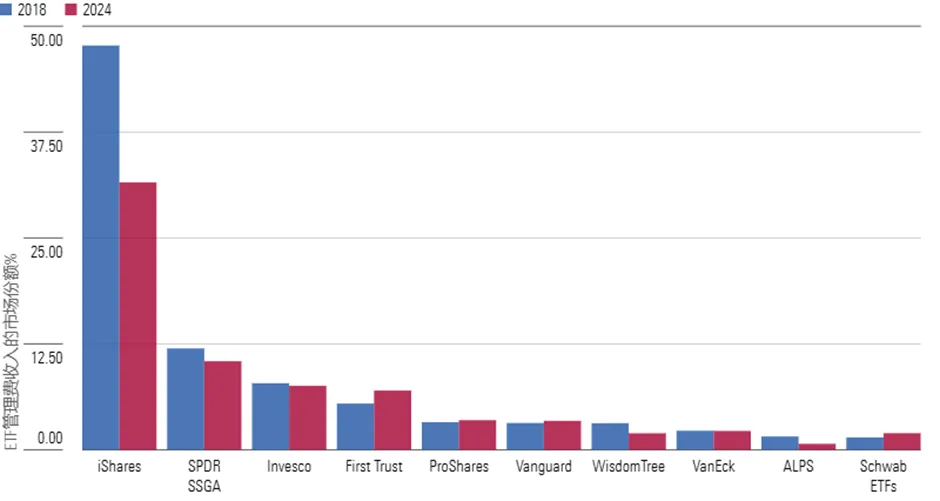

与国内情况相似,美国ETF行业也呈现了强者恒强的特点。美国ETF行业2018年ETF管理费收入前十公司的市场份额占到了88%,虽然这十家公司2024年的市场份额有所下降,但仍旧占到70%。而和国内情况有所差异的是,美国ETF行业的市场份额明显向巨头公司集中:2024年管理费收入前五的基金公司占据了60%的市场份额,而国内市场是52%。第一大ETF玩家的市场份额在2024年达到了32%,而在国内市场是18%。需要留意,Vanguard基金公司的情况较为特殊,该公司部分ETF是下挂在共同基金之下,作为其中一个基金份额存在。因此统计口径并未把这部分ETF纳入。

目前美国ETF行业的高集中度态势,或许能够给国内ETF基金的竞争格局带来一丝启示。国内ETF基金起步相对较晚,行业还处于快速成长期,竞争或许还没有那么激烈。随着市场发展以及竞争的加剧,市场份额可能会进一步向头部公司集中。

图表7:美国基金公司ETF管理费收入的市场份额

数据来源:晨星Direct

04 未来路在何方?

国内 ETF 市场蓬勃发展,头部基金公司凭借规模与品牌优势,维持着相对稳定的市场地位,但腰部企业也通过产品布局优化与市场机遇把握实现份额增长,市场格局并非一成不变。中证A500ETF的火热发行与费率内卷,既凸显了行业的热度,也暴露出同质化竞争的隐忧。对比美国成熟市场当中头部公司强大的统治力,这预示着随着国内ETF市场的成熟,集中度或将进一步提升。在降费浪潮冲击下,基金公司唯有跳出同质化竞争泥潭,以创新驱动价值创造,拓展差异化产品与服务,方能在激烈的市场竞争中筑牢核心壁垒,探寻 ETF 市场新的价值锚点。

晨星(中国)研究中心 李一鸣

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-07-10 16: 13

2025-07-10 16: 13

2025-07-10 16: 13

2025-07-10 16: 13

2025-07-09 20: 16

2025-07-09 11: 08