打开APP

又到了周更《红利招招盈》栏目的时候,提升红利指数投资盈利体验与获得感,每周都有新感悟。末伏,生活虽日复一日,今天却也区别于昨天。

今年上半年,红利策略产品表现亮眼,一度为投资者账户增添了不少“获得感”。然而,当大盘稳步攀升至3600点,颇有一种牛市感觉时,红利板块波动加大。

很明显高股息及稳健分红板块符合长期价值投资取向。但一直以来,看好红利的逻辑有很多,顾虑也有一些,怎么优化是关键。

当前针对红利策略的顾虑,大致有这么几种:

其一,认为持有红利策略本质上是熊市思维,在单边上涨的行情中间容易跑输大盘。 其二,主流的A股红利策略指数包含大量的银行、地产、周期股,当高位的银行权重板块走弱震荡会提高红利指数的投资风险。 其三,在资产比价效应下,越来越多人愿意在承受股价波动的情况下,去获取股息收入。然而,真正能够持续分红的企业,需要认真加以甄别、花一番功夫才能找到。

为了更好地应对,我们也思考了红利策略投资的调节、加固和增强方法,使其对不同的市场环境有更强的适应性,更加适合普通投资者来持有,最终达成投资预期。

归根结底,一切为了投资者体验。一起来聊聊。

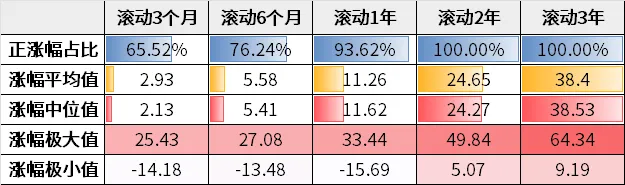

体验感:加入低波因子进行红利加固 只看股息选股波动大?市场主流的思考之一,是用低波动因子对红利策略进行加固。 “红利”指代高股息的公司,“低波”指代股价波动水平较低的个股,带有这两个标签的公司都具备较强的防御性特征。同时符合两个特征的公司,即可认作“红利低波”标的。 有句话“能打败红利的,只有红利低波”,红利低波,顾名思义,是指筛选兼具高股息和低波动特征的股票来构建组合。 我们拿红利低波ETF基金(159547)跟踪的红利低波全收益指数(H30269)来做一个测算,2019年以来任意时间买入并持有不同周期的持有收益率分布情况:

自2019年起红利低波全收益指数滚动周期表现

数据来源:Wind,测算采用起始日期:2019-1-1,截止日期:2025-6-30。

正涨幅占比(盈利占比)稳步提升:滚动持有2年及以上,正收益占比将为100%,长期投资价值凸显。

平均收益显著增加:随着持有时长的增加,盈利回报均值也不断提升,持有2年的盈利均值为24.65%,持有3年的盈利均值为38.40%。

收益分布趋于集中:随着持有时长拉长,收益更集中于正向区间,极端回撤风险逐步收敛,长期持有体验更稳健。

从这样的风险收益特征来看,红利低波指数“持有”的重要性代替了“择时”的重要性。但是毕竟是权益资产,相对的确定性也是有时间尺度的。

上半年,基本面预期差异、增量资金选择(险资加仓权益与ETF被动投资发展)、相对较低的风险偏好等因素共同驱动了红利策略“缩圈”至银行板块。

从行业分布上看,红利低波指数是银行含量最高的红利策略指数,第一大行业“银行”占比高达51%。不过,随着前期上涨,目前四大银行股息率-十年期国债收益率差值低于2.5%。

此时,市场对于银行板块的高股息配置性价比、红利策略行情持续性、其他红利行业配置价值的讨论愈发热烈。(数据来源:Wind)

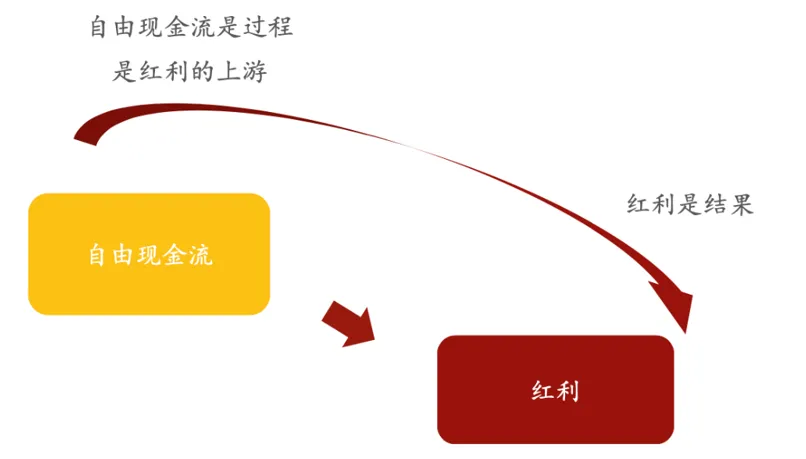

掌控感:前瞻分红潜力实现红利增强 近期,从资金流向上看,“银行含量为0”的自由现金流、红利质量相关产品的配置热度再度升温。 目前股市场的主流自由现金流指数有七只,七大指数均通过自由现金流率排序,筛选排名靠前的证券,剔除了自由现金流模式较为特殊的金融、房地产行业,成分股权重上限均为10%。 规模的增长代表着多数人在投资方向上的共识。目前跟踪国证现金流指数的基金规模最大,从单只产品的角度来看,自由现金流ETF(159201.SZ),展现出显著的市场领先优势。 简单来说,自由现金流可以看作是企业分红的“蓄水池”——它代表了企业潜在的分红能力,是未兑现的分红。

数据来源:Wind,招商证券

自由现金流是红利的上游,对于分红有前瞻性,能够为红利的支付提供保障。因而具备充裕且稳定自由现金流的公司,往往更有能力进行高水平分红。

投资的本质是投资预期。对于偏好高股息的投资者而言,大家的投资目标是筛选出未来具备较高分红潜力的个股,此时静态股息率并不是考量唯一的标准,持续性和成长性也同样重要。

卖方研究所统计了一个关键问题:过去自由现金流高的公司与过去分红高的公司相比,谁在未来更具分红潜力?

研究结果发现,自由现金流对于未来分红有很强的预测能力,过去自由现金流水平较高的公司,其未来的分红能力甚至优于过去红利水平较高的公司。(来源:招商证券《基于自由现金流的投资全解析》)

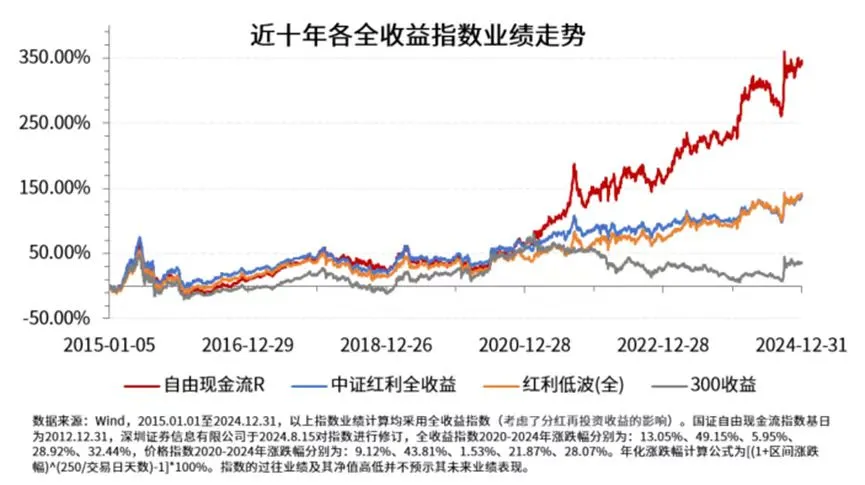

以全收益指数(含分红收益)计算风险收益特征,自2019年以来国证自由现金流全收益指数截至2025年6月底,累计涨幅达251.54%,年化超22%,显著高于市场主流的红利全收益指数。

2019-2024年,指数实现连续6年正涨幅,连续5年表现占优,2024年录得32.44%的正涨幅,为投资者提供了一条可跟踪的“质量红利”投资路径。(数据来源:Wind)

因而,研究机构也写了:

这个指数通过编制方式的创新和设计,实现了对传统高股息“不万能”的优化,是纯天然产品形态的优化策略,与他们的研究成果、优化理念完美契合。

无论是红利低波还是自由现金流,都是产品设计上提升客户体验的思考与实践。但是对于实际参与市场的人来说,有一点很重要:不能孤立地去看待任何一种策略、一个品种。

通常,我们需要将它置于账户组合当中去考量,否则对单一策略优缺点的过度关注和寻求平衡,会导致实际的投资实践中无法下注。红利策略本身并不是追求高回报的品种,理想的答案是让它成为权益资产配置中不可少的一部分。

平衡感:搭配策略组合满足红利攻防

既然单一永远“不万能”,不如搭配组合。投资需要考虑现实场景。

7月以来,市场机会从前期红利、小盘主题科技扩散至大盘成长科技、周期、基建等,不少投资者维持年初配置,导致市场风格转变后跟不上市场表现,出现轻微“踏空”风险。

而通过有效资产配置,通过低波防御+高波进攻的哑铃策略均衡配置,在轮动快速波动较大的市场环境中,依然可以取得较为突出的收益风险特征。

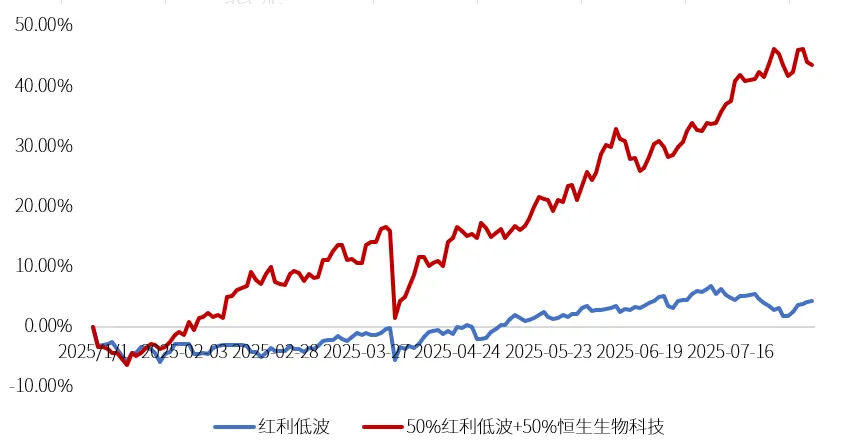

例如我们在今年年初用“50%红利低波ETF基金+50%恒生医药ETF”所跟踪指数构建一个等权重哑铃组合,夏普比率高达2.11,相比单纯持有红利低波,夏普比率获得了显著提升,持有体验更加优异。(数据来源:Wind,截至2025.08.10,测算采用红利低波H30269.CSI、恒生生物科技HSHKBIO.HI)

50%红利低波+50%恒生生物科技的哑铃组合

数据来源:Wind,截至2025.08.10

其中,高波进攻部分还可以选择机器人、人工智能、金融科技、航空航天等其他赛道产品,或者是科技成长类宽基,去搭配组合。

去年四季度以来,市场三点压制因素皆出现积极边际变化。放在长周期看,新一轮成长行情或许已“起于青萍之末”。

•以“924的一揽子政策”为标志,投资者重估决策层对于底线风险的认知 •以Deep Seek出圈以及民营经济座谈会为标志,投资者重估中国企业的创新环境、创新能力以及在科技领域的全球竞争力 •以中美贸易博弈为标志,投资者开始重估中国制造的不可替代性以及美元信用的稳定性

事实上,就投资来说,无论是在任何经济环境还是市场环境,如果能静下心、全身心去挖掘的话,总有一些好资产等待我们去挖掘,只是难易不同罢了。

火热市场的“纠结”下,相较于追求每个阶段最强主线的投资策略,通过“哑铃”策略,一端红利做防御,一端成长博弹性,这种应对单一产品“不万能”的智慧,其正确性似乎在今年也能延续下去。

风险提示

2025-08-11 16: 11

2025-08-11 16: 11

2025-08-11 16: 11

2025-08-11 16: 11

2025-08-11 16: 11

2025-08-11 16: 11