打开APP

摘要

政策风向:证监会主席指出,目前A股科技板块市值占比超过1/4,已明显高于银行、非银金融、房地产行业市值合计占比。市值前50名公司中科技企业从“十三五”末的18家提升至当前的24家。关于下一步重点工作,他指出要增强多层次市场体系的适配性,以科创板、创业板“两创板”改革为抓手,推进发行上市、并购重组等制度改革,更大力度支持创新。

境内宏观:低基数影响下,国内8月工业企业利润同比由负转正。这主要是由于去年同期的低基数,如果取两年年化,8月两年年化增速为-0.5%,低于7月的1.3%。从结构上看,上游整体改善,中下游持续分化。上游行业利润全部边际改善,其中有色行业改善幅度最大。

债券市场:当前债市核心驱动从此前的“股债跷跷板”转向政策博弈,债券持续承压。赎回新规约束下,负债端面临一定赎回压力且短期内可能无法明显缓解。后续需等待央行重启买债或其他增量政策,助力债市走出低谷。

权益市场:当下时间点临近双节,休市时间较长,叠加十月海外恐可能再次面临美国政府停摆风波,资产波动率会有所提升,部分资金有一定的兑现收益的动力。虽短期波动加大,但调整后四季度市场格局暂未改变。

投资策略:投资思路上,中国AI创新与新技术趋势越来越明朗,科创板成长层推出在即,十月业绩期也需要更多关注业绩能兑现的“新科技”方向。

目录

1、政策风向

2、境内宏观

3、债券市场

3.1 资金面

3.2 票据市场

3.3 同业存单

3.4 可转债

4、权益市场

4.1 市场表现

4.2 风格表现

4.3 交易指标

5、投资策略

正文

1、政策风向

监管强调科技公司市值与数量占比

2025年9月22日中国人民银行、金融监管总局、中国证监会、国家外汇局介绍“十四五”时期金融业发展成就。

观点:

证监会主席指出,目前A股科技板块市值占比超过1/4,已明显高于银行、非银金融、房地产行业市值合计占比。市值前50名公司中科技企业从“十三五”末的18家提升至当前的24家。

关于下一步重点工作,证监会主席指出要增强多层次市场体系的适配性,以科创板、创业板“两创板”改革为抓手,推进发行上市、并购重组等制度改革,更大力度支持创新。近期,某线程智能科技(北京)股份有限公司首发申请成功通过上交所上市审核委员会会议审议,距离其IPO(首次公开招募)被受理仅88天。

2、境内宏观:

8月工业企业利润同比回正

1-8月规上工业企业利润累计同比增速为0.9%,较1-7月的-1.7%由负转正,其中8月同比增速为20.4%,较7月的-1.5%大幅回正。

观点:

低基数影响下,8月工业企业利润同比由负转正。这主要是由于去年同期的低基数,如果取两年年化,8月两年年化增速为-0.5%,低于7月的1.3%。

从结构上看,上游整体改善,中下游持续分化。上游行业利润全部边际改善,其中有色行业改善幅度最大,钢铁行业去年同期为亏损,无法计算同比增速。中游行业中,通用设备和电子设备的利润增速有所回落,其他行业增速则在改善,其中电力热力和专用设备利润改善幅度较大。下游行业中,仅有酒饮料茶、汽车行业利润增速改善,其他下游行业利润仍在边际走低。

宏观展望方面,9月景气同比表现与8月相近,出口、基建、生产表现中规中矩,消费转弱相对明显,地产在低基数下略有改善;考虑到去年同期多数宏观指标的9月基数更低,侧面反映9月景气环比表现弱于季节性;偏弱的9月景气,或使得制造业PMI连续6个月保持收缩。

3、债券市场:

核心驱动转向政策博弈

3.1 资金面:

上周资金跨季周全面启动,资金利率一波三折。上周公开市场净投放9406亿元。全周来看,隔夜资金价格有所回落,受跨季影响,7天资金利率显著抬升,R007、DR007环比分别上行10、2bp。上周央行采用7天与14天逆回购并行的方式,共同维护跨季流动性平稳。季末前,预计央行仍将持续净投放,呵护流动性稳定。

3.2 票据市场:

上周票据利率多上行,大行净买入力度降低。9月以来,票据利率多上行,指向9月季末月银行信贷或有所提升。但利率上行幅度不大,且低于去年同期,可能反映信贷回升幅度较弱。

3.3 同业存单:

收益率曲线全面上移,短端上行幅度更大。跨季临近,1个月AAA存单利率上行幅度最大,环比升7.5bp至1.65%。上周存单净融资转负,发行6727亿元,净融资-3095亿元。假期前后存单到期压力回落。节前存单到期1757亿元,节后一周到期1320亿元,到期量均较小。

3.4 可转债:

9月26日,中证转债指数收盘下跌0.20%,报478.05点,成交金额735.10亿元。在高溢价率背景下,若正股未显著上涨,转债易出现亏损。赎回风险成为近期影响转债表现的重要因素。

注:以上数据来自Wind,统计时间为2025.9.22-2025.9.28,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资需谨慎。

观点:

上周周初在央行重启14天逆回购的背景下,市场情绪有所修复。但随着国新办发布会暂未释放短期政策利好,以及后续央行连续暂停14天逆回购操作,资金面趋紧叠加基金赎回新规担忧,市场空头情绪浓郁,债市大幅调整;直至上周五央行大额投放流动性,市场情绪逐步企稳,债市止跌回升。

当前债市核心驱动从此前的“股债跷跷板”转向政策博弈,债券持续承压。赎回新规约束下,负债端面临一定赎回压力且短期内可能无法明显缓解。后续需等待央行重启买债或其他增量政策,助力债市走出低谷。

4、权益市场:

节假日避险情绪增加

4.1 市场表现:

上周上证综指涨0.21%,深证成指涨1.06%,创业板指涨1.96%,科创50涨6.47%。上周申万31个行业中6个行业收涨。涨幅居前行业有电力设备、有色、电子等;涨幅靠后行业有社服、综合、商贸零售等。

4.2 风格表现:

上周中大盘跑赢小盘,整体成长风格优于价值风格,其中,国证价值指数跌0.25%,国证成长指数涨2.37%。大盘指数(申万)涨1.06%,中盘指数(申万)涨1.41%,小盘指数(申万)跌0.44%。

(数据来源:Wind。)

4.3 交易指标:

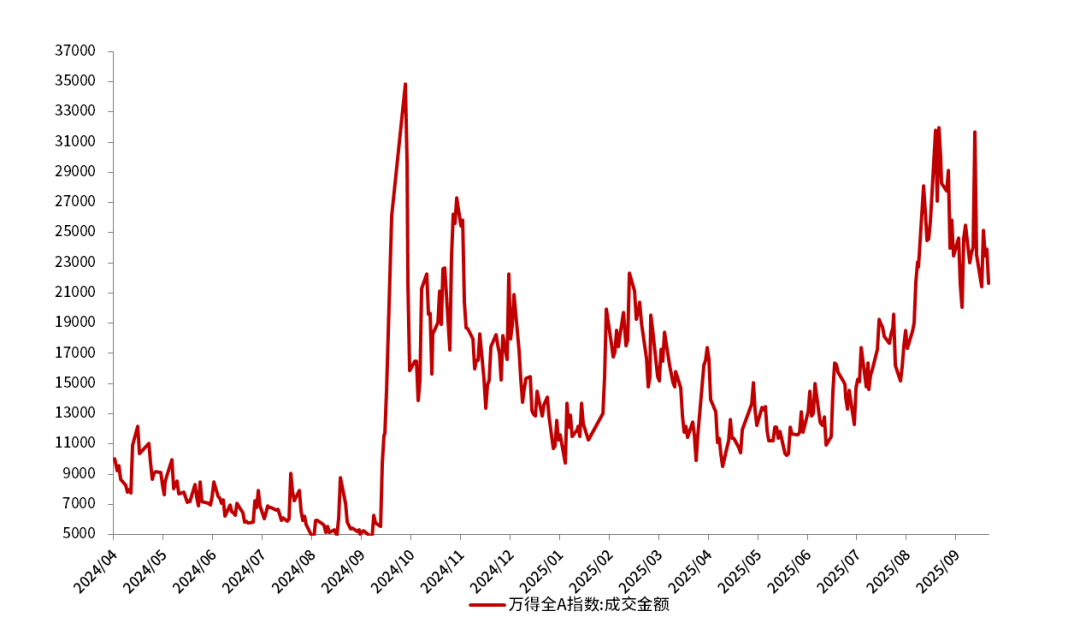

上周A股市场日均成交金额约为2.31万亿元。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2025年9月26日。

观点:

市场短期炒作的宏观政策未能在当下兑现:近期国新办密集召开发布会,就十四五期间的各项工作和未来的政策规划做出解读。前期市场部分资金在交易月底会有进一步的财政货币政策推出,但当下的会议更多是总结过去的已有工作,因此这部分资金可能选择短期兑现离场观望。

节假日避险情绪增加:当下时间点临近双节,休市时间较长,叠加十月海外恐可能再次面临美国政府停摆风波,资产波动率会有所提升,部分资金有一定的兑现收益的动力。

虽短期波动加大,但调整后四季度市场格局暂未改变:近期国新办发布会不涉及短期政策调整,但其总结勾勒出未来股票市场的发展方向,即科技浓度提升、注重上市公司分红回报投资者、波动率下降、中长期投资者占比提升以及资本市场开放,制度建设的不断完善是市场长期行情的根基。同时,当下以AI为代表的新质生产力的快速增长仍未结束,产业趋势带来的A股结构性行情估计不会迅速熄火。

5、投资策略:

把握震荡区间带来的布局窗口期

随着十月中下旬政策窗口期的到来,四季度政策逐步加力的格局愈发清晰,后期指数有望进一步修复与拔升。短期来看,融资资金仍在进攻,在增量进攻资金尚未撤出的背景下,预计未来核心的板块仍有支撑,但从国庆阶段的日历效应来看,资金短线的高低切可能会来带科技板块的高位调整。

投资思路上,中国AI创新与新技术趋势越来越明朗,科创板成长层推出在即,十月业绩期也需要更多关注业绩能兑现的“新科技”方向。具体来看,科技行情还未走完,主线或仍是科技成长,可持续关注:金融板块在经历调整后,股息回报潜在提高,配置价值或提升;“反内卷”政策的背后是经济治理思路的转变,有助打破或修正此前充分定价的通缩预期,供需格局改善的周期品值得关注。

主题上,可关注“十五五规划”的潜在受益方向,聚焦新兴科技与“反内卷”、扩内需等核心主线,比如国产算力、商业航天、“反内卷”(新能源、部分周期品和养殖)、具身智能等板块。

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40