打开APP

今年以来,A股多个板块获得资金的持续追捧,截至10月16日,在31个申万一级行业里,有19个年内涨幅超过两位数。但有人成功,就有人失意。

素有“牛市旗手”之称的券商,今年迟迟没有等到风来,年内涨幅仅有6.77%,至今仍然没有越过去年11月的高点。(Wind,截至2025.10.16,申万二级(证券))

市场成交火热,券商作为权重板块,为何缺席这波行情?

一直以来,券商被视为行情的旗手,是大盘指数在突破关键点位的加速器。

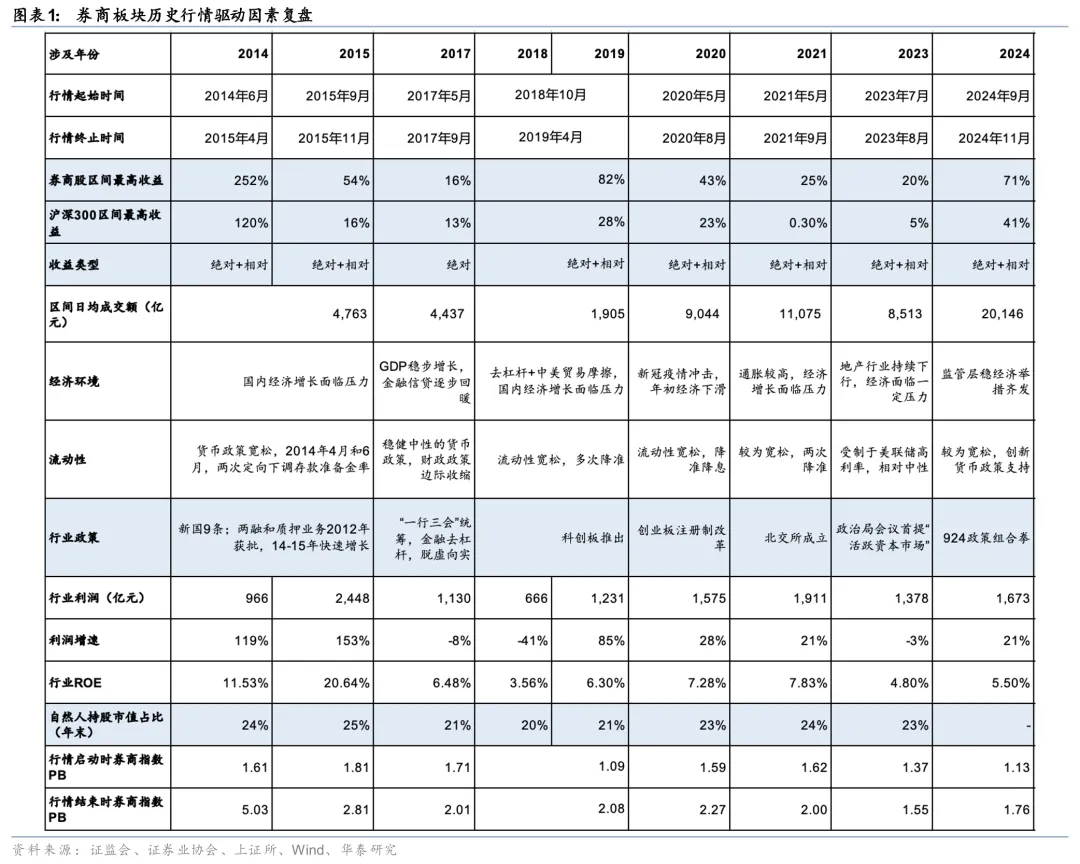

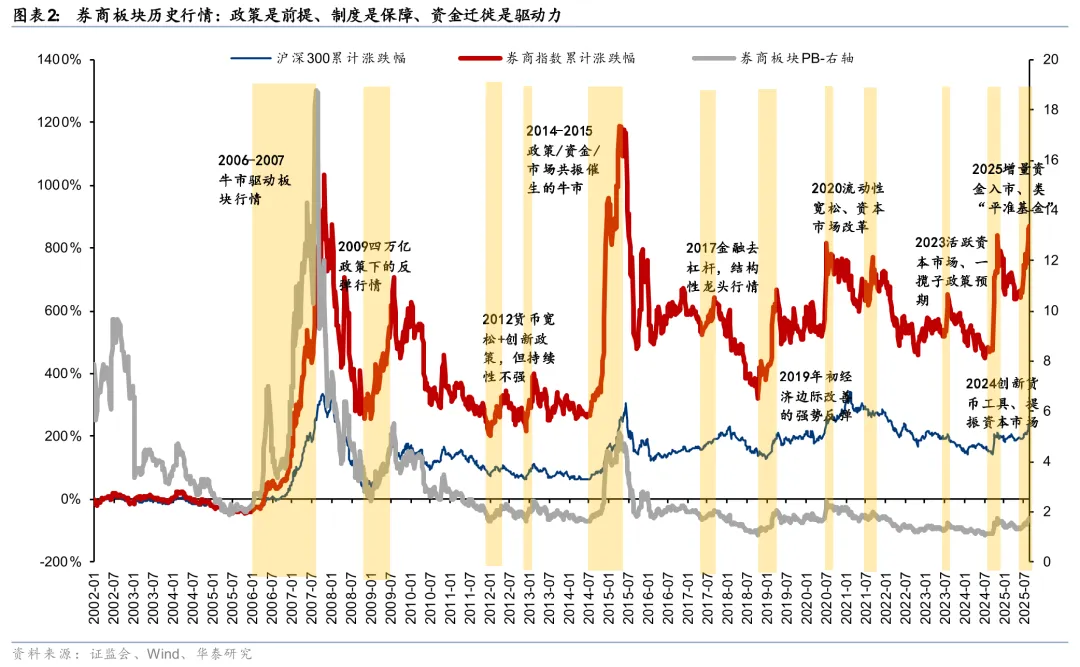

复盘过去10年券商板块行情,几乎每一轮均有明显的绝对+相对收益,尤其是2014-2015年,板块峰值涨幅超250%、最高PB估值超5.0倍,显著领涨市场,部分中小和互联网券商弹性更强;又如2019年由科创板等系列改革催化的板块行情,峰值涨幅超80%、最高PB达2.1倍。

过去10年的券商板块行情呈现出以下特征,重磅的行业政策、活跃的资本市场、杠杆资金加速入市都是券商行情的催化器。

回到今年,在结构性行情下,市场做多力量集中在AI产业链,同时也造成了资金的局部“虹吸效应”,相比科技成长方向,券商板块缺乏想象力和高弹性,资金缺乏做多动力。同时一些机构认为,券商板块当前面临经纪佣金和两融业务价格战的冲击,估值存在一定的上限、短期内可能受到资金面的压制。

临近四季度,券商或许迎来柳暗花明。

券商基本面预期具备较高确定性,叠加9月以来受交易压制的估值回落,机构资金当前仍显著低配+季报预期良好+四季度机构资金对绝对收益配置的切换需求,券商板块有望迎来持续上涨动能。低配置、低估值、高预期的券商板块或许值得关注。

# 券商基本面预期向好,估值相对低位

成交额维持高位。9月以来A股成交额同比+206%/环比+6%%至2.44万亿人民币,三季度以来A股市场日均成交额达2.11万亿元(同比+211%/环比+67%)。9月A股换手率中枢达626%、较历史高点(2015年894%)仍有距离。

券商盈利预期持续向好、具备高确定性。中性假设下,预计券商2025年三季度板块净利润同比增长48%/环比+13%。全年同比+41%、板块ROE+1.8ppt至7.7%。

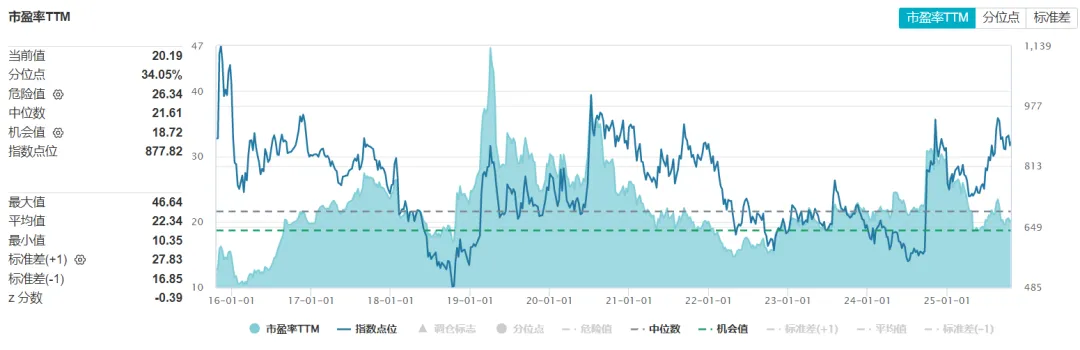

估值仍处相对低位:截至10月21日,A股券商板块当前估值位于过去十年34.05%分位。(数据来源:Wind)

# 券商板块还面临多重积极因素催化

一方面,在政策的催化下,资本市场长牛慢牛的基础正在逐步形成,增量资金正接力入市。

近期保险资金和个人资金是主要增量,一方面,国有大型保险新增保费30%投资A股,保险资金持续入市;7月以来居民存款出现“搬家”现象,在高净值客户积极入市之后,大众客户也转向积极,公募新发、新开户和银证转账出现好转,尤其两融资金和私募基金规模增长明显。

另一方面,券商业务格局不断迭代升级,其中资管业务具有较大的重估空间,券商可以通过ETF赚取管理费、做市业务以及投顾业务这三部分收入。倘若资本市场能够形成长牛慢牛的格局,那么主动管理业务有望迎来价值重估,获得更高的市场认可。

随着增量资金接力入市,市场成交持续亢奋,券商的业绩和估值空间有望打开,建议可重点关注当前券商投资机会。

相关产品: 券商ETF基金(515010)跟踪证券公司指数(指数代码399975.SZ),指数前十大权重股包括东方财富、中信证券、国泰海通、华泰证券、招商证券、东方证券等头部券商,一键配置券商龙头企业,能够充分分享行业成长红利,把握券商板块配置机会。产品当前场内同赛道费率档次最低。 金融科技ETF华夏(516100)紧密跟踪中证金融科技主题指数,涵盖软件开发、互联网金融及数字货币产业链,兼具金融属性与科技属性,指数重仓股包括同花顺、东方财富、润和软件、恒生电子等行业龙头股,又不乏东信和平、赢时胜、拉卡拉、京北方、四方精创等稳定币热门个股,助力投资人一键布局稳定币、数字货币等热门概念。

2025-10-29 15: 25

2025-10-29 15: 25

2025-10-29 15: 25

2025-10-29 15: 25

2025-10-28 20: 31

2025-10-28 20: 31