打开APP

摘要

境内宏观:10月工业、消费、投资等分项增速均较9月有所放缓。短期扰动因素方面,中秋国庆假期错月导致10月工作日同比减少,工业生产、进出口等数据均受此影响出现阶段性波动。内外需压力有待政策对冲,需进一步落实前期存量政策,适时出台增量政策,以推动经济逐步回归平稳运行轨道。

境外宏观:9月美国非农新增就业大超市场预期,但失业率数据进一步上行至4.4%,喜忧参半。我们认为目前美国就业市场仍处于温和放缓的“紧平衡”,短期内失速风险不大。由于10月非农数据不发布且11月非农数据无法赶上12月议息会议,因此美联储处于数据缺失的“雾天开车”状态,12月或暂停降息。

债券市场:短期内迎来重要数据的真空期,而股市已处于较高位,“股债跷跷板”效应相对减弱,因而债市短期内缺乏明确方向,或以震荡为主。中期角度,预期资金面有望保持整体宽松,债市总体或还是顺风期。

权益市场:10月以来股市波动放大,这其中既有对全球流动性风险的担忧,也有对国内经济短期压力的顾虑,以及年底止盈与兑现需求阶段性升温的共同影响。12月美联储议息会议前全球风险资产仍有扰动,随着降息迷雾消散和12月中央经济工作会议等催化,市场有望重回升势。

投资策略:投资思路上,新兴科技仍有望成为主线,并适度关注低估消费与券商。

目录

1、境内宏观

2、境外宏观

3、债券市场

3.1 资金面

3.2 票据市场

3.3 同业存单

3.4 可转债

4、权益市场

4.1 市场表现

4.2 风格表现

4.3 交易指标

5、投资策略

正文

1、境内宏观:

主要经济指标回落

观点:

10月工业、消费、投资等分项增速均较9月有所放缓。短期扰动因素方面,中秋国庆假期错月导致10月工作日同比减少,工业生产、进出口等数据均受此影响出现阶段性波动。内外需压力有待政策对冲,需进一步落实前期存量政策,适时出台增量政策,以推动经济逐步回归平稳运行轨道。

企业和居民端信贷表现持续偏弱,10月受政府债缩量影响,社融增速继续走低,年内政策重心或为存量工具落地。增量信息在于,新型政策性金融工具落地的影响已从委托贷款扩容中逐步体现出来,预计接下来也能部分支撑企业贷款;同时,财政部宣布从地方政府债务结存限额中安排5000亿元下达地方,或将一定程度托底年末两月的社融。

全年经济目标完成压力已不大,临近年底,政策重心转向存量工具落地与效果观察,增量刺激的紧迫性阶段性下降,或要等待明年进一步部署发力。

2、境外宏观:

美联储降息预期反复

观点:

美国非农数据超预期,降息预期剧烈反复,议息会议前全球风险资产或维持震荡。9月美国非农新增就业大超市场预期,但失业率数据进一步上行至4.4%,喜忧参半。

我们认为目前美国就业市场仍处于温和放缓的“紧平衡”,短期内失速风险不大。由于10月非农数据不发布且11月非农数据无法赶上12月议息会议,因此美联储处于数据缺失的“雾天开车”状态,12月或暂停降息。

3、债券市场:

短期内或以震荡为主

3.1 资金面:

上周资金面波动情况与前一周类似,都是周内先紧后松。上周公开市场操作净投放5540亿元,前三天税期走款,因此资金面有小幅转紧,税期过后资金利率下降不少。DR007/R007周内稳定在1.46%/1.49%上方,与前一周情况大体一致。

本周进入跨月区间,预期央行可能出手呵护流动性,资金面小幅波动,资金利率整体在低位运行。

3.2 票据市场:

11月第3周,票据利率逐步上升。截至11月21日,较11月14日,6M国股行直贴票据利率上升14bp至0.82%。月中票据利率上涨,预示着11月信贷需求情况可能有所好转。

3.3 同业存单:

上周存单收益率窄幅震荡,1年期国股存单收益率围绕1.635%附近点位震荡。上周银行存单到期压力较大,但银行融资力度下滑很快,单周净融资-3740亿元。本周进入跨月区间,考虑到资金面可能先紧后松,预计1年期存单可能小幅上行后走平。

3.4 可转债:

上周转债市场跟随权益市场整体回调,但也表现出了较强的防御属性,中证转债指数周内下跌1.78%,跌幅低于上证综指,收于482.94点位。展望后续,权益市场仍有支撑,预计转债市场也有望跟随权益市场走出修复行情。

注:以上数据来自Wind,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

观点:

上周整体债券收益率在小区间窄幅震荡,10年期国债新券收益率在1.81%至1.82%的小区间内震荡。短端1-3年期国债下行1bp左右,期限利差小幅扩大。

短期内迎来重要数据的真空期,而股市已处于较高位,“股债跷跷板”效应相对减弱,因而债市短期内缺乏明确方向,或以震荡为主。中期角度,预期资金面有望保持整体宽松,债市总体或还是顺风期。

4、权益市场:

指数及行业普跌

4.1 市场表现:

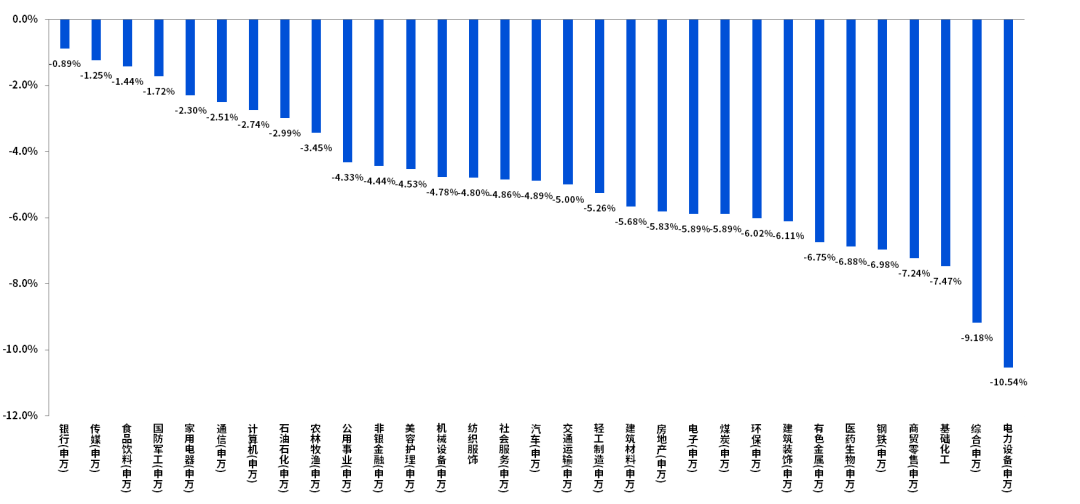

上周上证综指-3.90%,深证成指-5.13%,创业板指-6.15%,科创50-5.54%。上周申万31个行业全线收跌。

4.2 风格表现:

上周大盘跑赢中小盘,整体价值风格优于成长风格,其中,国证价值指数-3.31%,国证成长指数-4.93%。大盘指数(申万)-3.51%,中盘指数(申万)-5.76%,小盘指数(申万)-5.44%。(数据来源:Wind)

4.3 交易指标:

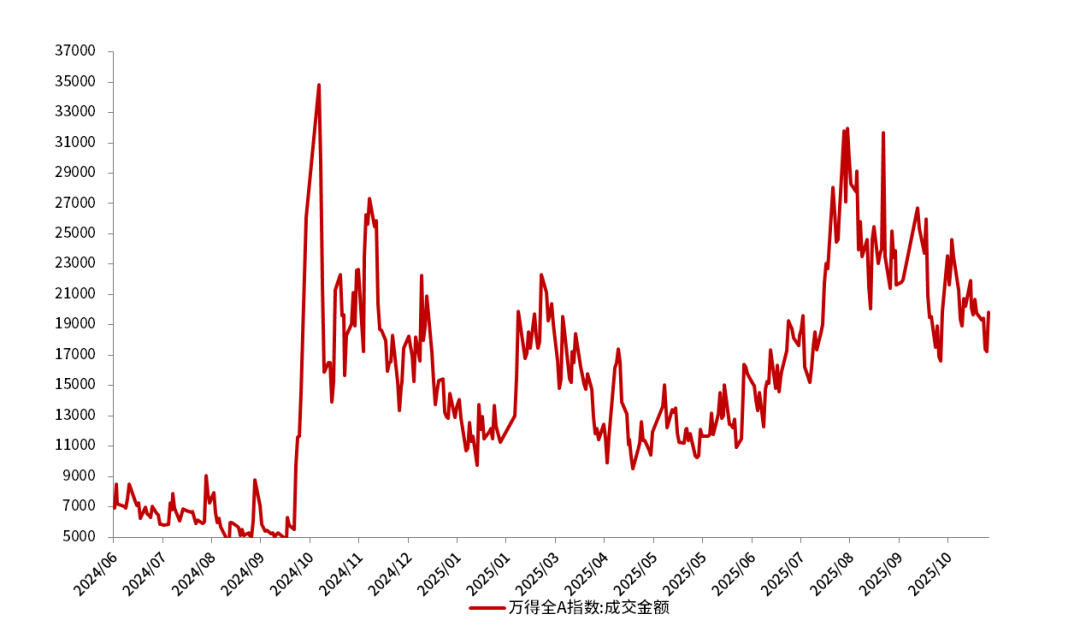

上周A股市场日均成交金额约为1.87万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2025年11月21日,以上行业数据仅供参考,过往表现不预示未来,投资需谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2025年11月21日。

观点:

当前A股热门赛道与宽基指数调整幅度已接近历次科技行情情绪性调整的均值水平。A股两融成交占比、行业RSI超卖指标接近年内极值位置,叠加双创主题ETF获批,短期反转信号逐步接近。

10月以来股市波动放大,这其中既有对全球流动性风险的担忧,也有对国内经济短期压力的顾虑,以及年底止盈与兑现需求阶段性升温的共同影响。12月美联储议息会议前全球风险资产仍有扰动,随着降息迷雾消散和12月中央经济工作会议等催化,市场有望重回升势。

12月重要事件关注:海外,关注美联储议息会议和降息预期落地,关注美国11月通胀数据情况;国内,关注12月政治局会议、中央经济工作会议,以及11月国内经济与金融数据情况。

5、投资策略:

新兴科技仍有望成为主线

10月市场回调以来,融资买入额与成交占比整体均显著回落。但随着一系列风险因素逐步进入落地期,整体市场有望进入情绪修复阶段,行业配置再平衡需求提升,资金再配置需求有望回归。

原因包括:1)美联储“三把手”威廉姆斯放鸽,市场押注12月降息概率有所提升,全球流动性预期或有改善。2)10月国内地产链投资端及消费数据走弱,政策进一步发力提振增长的必要性抬升,“逆周期与跨周期调节”有望加码。3)从交易上来看,当前A股热门赛道与宽基指数调整幅度已接近历次科技行情情绪性调整的均值水平,A股两融成交占比、行业RSI超卖指标也接近年内极值位置,短期阶段反转信号或逐步接近。

投资思路上,新兴科技仍有望成为主线,并适度关注低估消费与券商。1)科技成长方向:全球产业竞争力的提升也正推动中国企业打开新的增长空间,可关注港股互联网/半导体/传媒/电力设备/创新药等;2)消费方向:基本面底部已现,估值与持仓均处于历史低位区间,可关注大众品/酒店/航司/零售等;3)大金融方向:金融是强化稳市机制的重要抓手,同时也有望受益资产管理需求井喷与市场交投活跃,可关注券商/保险/银行等。

2025-11-24 17: 19

2025-11-24 17: 19

2025-11-24 17: 19

2025-11-24 17: 19

2025-11-24 17: 19

2025-11-24 17: 19