打开APP

成为一只投资世界里的“达尔文雀”,不断进化,与时俱进。

——《进化的力量》

转眼就要进入2025年的最后一个月。这一年走到这里,虽说近期有一些波动,但整体也已足够精彩。

这几天统计了2022年以来内部客户在权益产品上的获得感数据,发现走过前几年的漫长季节,这两年间客户盈亏呈阶梯式改善、多数客户亏损面逐级收窄,在2024年企稳转正,在2025年实现普遍盈利,且收益率大幅上升。

市场逐步向好向暖,内心确实非常感慨。想起去年10月首批A500场外指数产品发行时写了一篇随笔《写在首批A500场外指数发售前夕:走向更深更远处》道,“就要到明天了。请带我去明天。”

当时一位财富管理行业的同业在文章后面留言:“A500批文的蹲守等待我没感动,朋友圈的连续刷屏我没感动,ETF的交易量我也没感动。唯独被这句带我去明天破防,这一句话寄托了多少投资者对A股对核心资产对中国经济的期待,A500,愿你我在未来更高处相见。”

时隔一年多我们回头看,确实是来到了更高点,11月的上证指数已经见到了历史上的第三次4000点,AI链、有色板块、新能源、新消费…这一年多都上演过令人侧目的惊艳行情。

当然,故事的另一面,是行情跌宕起伏,轮动也很快。大家普遍感觉赚过,但赚到多少又面临一定的不确定性。随着一年多的行情演绎,若干热门资产的隐含回报显著下降,到了现在投资的难度也进一步加大。

眼下,不少投资者还是有些彷徨的,或许都明白行情尚未结束,但也确实不知道该怎么操作了。此时此刻,从客户体验提升的视角出发,我们推荐A500产品,背后的思考很深,关于未来的多种可能性,都有信心去应对。

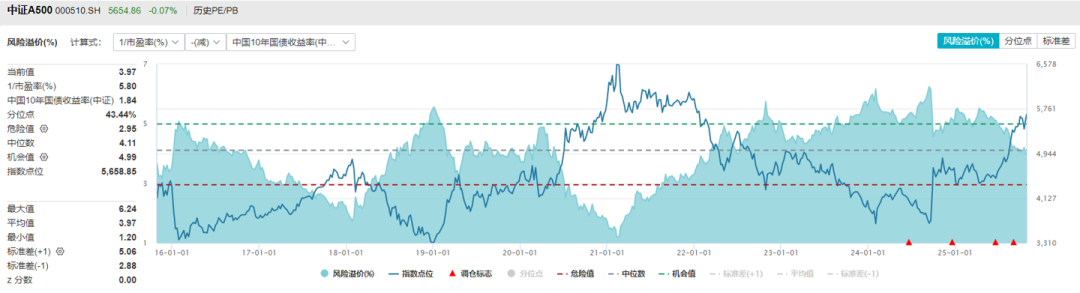

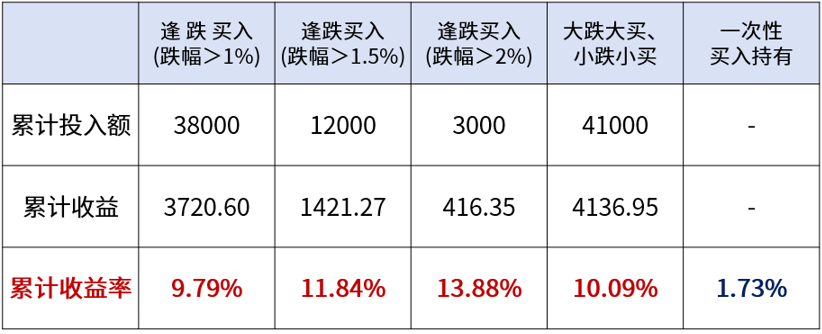

挖掘基接触的不少客户是在2024年11月买入A500产品的,我们来对指数做一个投资体验复盘。 中证A500指数走势图(2024.11至今) (数据来源:Wind) 如果说去年924之后一波又一波的政策,成为拍动A股不断弹跳的源动力,那么在11月8日财政部新闻发布会后,暂无大力可借的市场显得有些“食之无味”,而这也是不少A500产品上市、建仓的时间;直到春节后春季躁动叠加AI热潮,A500走出一波小行情;而春日乍暖还寒,关税冲击打断A股修复进程,其间市场整体有起有伏,考验信心,在3000点上方游走。 直到4月7日,关税“黑天鹅”飞出全球资产暴跌,然而诚如我们所预料的“外险先至,内援后到”,一场系统性集群化的股市保卫战打响,恐慌反而砸出了“924”以来最佳的黄金买点,此后A500一路上涨,从4月7日的4259点涨至10月9日的5725点,这一涨就跨越了三个季节(数据来源:Wind)。 如今,后视镜来看,从去年11月买入持有至今期间最高涨幅达35.94%。那些耐心持有、在低位勇敢补仓、合理止盈的客户,最终都获得了可观的回报(数据来源:Wind)。 到了现在又有了新的疑问。从市盈率看,当前中证A500指数PE处于近10年88.45%分位数,配置性价比和安全边际仿佛并不高。中证A500指数,估值高了吗?进一步分析: 其一,无风险利率大幅下行后,相比市场PE水平,风险溢价更能准确刻画估值高低。风险溢价采用PE倒数与无风险利率之差,表征的是股票估值与债券之间的吸引力比价。 当前中证A500风险溢价位于近10年43.44%分位,表明整体估值水平中等,整体并不贵。 (数据来源:Wind,截至2025.11) 其二,中期权益资产收益并不平稳,阶段性PE分位数一定程度误导对估值的评估。2016年以来,中证A500年化涨幅仅有2.82%,整体较低,但如果再向前推10年,中证A500年化涨幅能达到17.41%,不可否认,过去10年是A股整体低收益时代,因此PE近10年88.45%分位数并不能合理刻画估值水平。(数据来源:Wind) (数据来源:Wind) 这类现象在海外权益市场多次出现,标普500指数2000年至2014年底长达14年时间,年化涨跌幅仅有1.65%;但接下来10年则重回大家所熟知的高收益时代,指数在较高估值分位数后仍然持续上涨,反映的是权益资产中短周期收益的不平稳及长周期的均值回归。(数据来源:Wind) 我们对估值问题进行了深入探讨后在当前时点选择推荐A500,是对A股市场的信心,是对这个持仓均衡的宽基指数核心竞争力的信心。 2025年的最后一个月,行情怎么看? 经历了三季度的估值扩张,市场当前估值处于中等水平,科技股估值相对较高,11月以来,全A盈利企稳但弹性不足,海外扰动整体可控,流动性趋于平稳,指数向上受到流动性、科技股估值制约,缺乏增量逻辑引领,但向下看支持A股本轮牛市的长期逻辑并未变化(低利率时代、长期资金入市、居民资金入市、政策支持、产业发展、估值周期等),因此不具备持续走弱及大幅走弱的基础,大概率以震荡整固为主。中央经济工作会议通常在12月中旬召开,将定调2026年经济工作。2026年作为“十五五”规划开局之年,市场有望对科技创新与扩大内需等议题展开积极博弈,因而建议关注A500等核心宽基的均衡配置价值。 新旧之交再看向明年呢? 展望2026年,“十五五”开局之年政策红利释放,叠加“反内卷”政策优化供给结构,PPI有望自低位回升并带动企业利润率修复。全球流动性环境偏向宽松,美联储预计2026年处于降息周期,下半年降息预期更强,中美贸易协议签署至美国中期选举前的格局相对稳定,为A股提供有利外部环境。2026年对盈利改善有更高期待是合理的,A股或有望进入“盈利接棒估值”的行情。 近几周和渠道伙伴交流A500买入后的动态策略指引,愈发觉得思维同频。如果市场如我们所预期上涨,如何帮助投资者赚到钱?而如果市场走势不及预期,又该怎么办? 归根结底,一切为了投资者回报。长期赚钱靠什么,改善持有体验靠什么。这是我们思考A500回报提升的几个角度,几点想法也做一个分享: 思考一:如果市场如我们所料,如何做好止盈? 我们想,账户动平衡提供了一条更理性、更可执行的路径—— 常见的账户动平衡规则主要是两种:一是基于空间,也就是基于资产涨跌幅的动平衡,我们称之为“定幅”再平衡;二是基于时间的“定期”动平衡。 我们做了一个测算,具体配置比例假设为:A股权益指数(中证A500)20%,中债70%,黄金10%,考察定期、定幅再平衡组合和买入并持有组合的风险收益特征。 定幅再平衡是基于偏离基础比例的幅度来确定动平衡规则。以阈值偏离10%为例,任意资产的配置比例高于或者低于目标配置的10%,则启动再平衡。比如权益指数的目标配置比例是20%,目前是22%,则偏离目标比例的10%。以此类推。 可以看到,相比买入并持有策略,定期、定幅再平衡都有助于提升投资者回报和降低投资的风险(降低波动率和最大回撤),无论是什么规则。再细化来看,半年度、年度的定期再平衡的效果是最佳的。 统计区间:2005年-2024年,数据来源Wind。股票指数为中证A500,债券指数为中债新综合总财富指数,黄金为上海金现货。回测不代表具体产品收益,不预示未来收益。 思考二:风险的本质是随机性,万一出现了“黑天鹅”,市场震荡下行,投资者又该怎么办? 在券商端,利用市场波动赚钱回报的策略已经比较成熟,即“网格策略”。在银行端,由于手续费和客户需求与操作习惯的差异,我们提供的解决方案是“有纪律、有智慧的逢跌买入”。 我们选取了2023年-2024年9月底这段并不精彩的市场震荡期来做了一个测算。 在2023年初一次性买入A500指数持有2024年9月底,仅仅只能够获得1.73%的收益,而如果从那时开始采用“有智慧的逢跌买入”策略进行A500指数的投资,会怎样呢? 数据来源:Wind,统计区间为2023.1-2024.9,指数历史走势不代表具体产品业绩,不预示未来表现,也不代表投资建议 在上证指数日跌幅大于1%时买入1000元A500指数,到去年9月底共有38次买入机会,累计收益率达到9.79%; 在上证指数日跌幅大于1.5%时买入1000元A500指数,到去年9月底共有12次买入机会,累计收益率达到11.84%; 在上证指数日跌幅大于2%时买入1000元A500指数,到去年9月底共有3次买入机会,累计收益率达到13.88%。 还有一种“大跌大买、小跌小买”策略: 逢跌1%-2%之间买1000元,跌2%-3%之间2000元,跌3%-5%之间买入3000元,跌5%以上买入5000元,那么23年初到去年9月底共有38次买入机会,累计收益率将达到10.09%。 或许这便是所谓的“不要浪费每一次下跌”。如果市场走势不如我们所预期乐观,那么如上所示“有智慧的逢跌买入”或许也能够帮助我们利用波动赚取回报。 ◇ 每每说起A500,都有点激动。诞生一年多来,这个指数如温度计一般,记录着A股市场的情绪水温,见证着一个个历史性的瞬间,监管、指数公司、渠道、基金公司、投资者的全方位参与和身体力行的努力,使得新一代“核新宽基”飞入寻常百姓家的同时也成为了机构资金核心配置标的。 而检验产品革新是否成功的唯一标准,当然还是,让更多人赚到钱。此刻我们前瞻市场涨跌、思考应对策略,不断进化,成为一只投资世界里的“达尔文雀”,有信心去应对未来的多重可能性。 又要到明天了。请带我去明天。 风险提示

2025-12-01 20: 24

2025-12-01 20: 24

2025-12-01 20: 24

2025-12-01 20: 24

2025-12-01 20: 24

2025-12-01 20: 24