打开APP

中国很多金融从业者,都与香港有着或多或少的特殊缘分;数日前的香港大火,相信也给许多人带来了不小的内心冲击,【泉果无限对话】也因此将Gavekal的第三期连载,略延迟几日,待香港方面情况更加明朗之后发布,因为,这一期的话题,讨论的是每个人都最为关心的“超级趋势”——

中国是不是已经站在了“结构性大牛市”的开端?

图1. Gavekal金融集团的创始人 Louis-Vincent Gave

值得一提的是,Gavekal也与香港有着极为深刻的渊源。大约20年前,联合创始人Louis正是看到了中国加入WTO之后,所带来的新兴市场的“超级趋势”,才说服其他创始人把Gavekal的总部从欧洲搬到了香港。在他的上一期无限对话中,也特别提到了以香港为中心的“超级经济中心”,咱们一起来回顾一下:

“我住在中国香港,我常开玩笑说,我住在“世界的中心”——因为从香港出发,4.5小时航程内,覆盖了全球一半人口——也就是说,这个圈内的人口,比圈外还多。

你可能会说:“那又怎样?中国和印度的人口一直很多。”

但关键不在于人多,而在于城市化进程。

25年前,这个圈里三分之二的人口生活在农村,只有三分之一在城市;今天,这两个数字完全对调了。

这种城市化意味着什么?

它意味着经济增长真正的引擎“城市”被点亮了,因为城市里会发生连接——人才、大学、资本、产业、贸易和思想的连接。

如今,全球人口最多的前100个城市中,有69个在这个圈内。

更令人惊叹的是,这些城市过去几十年,几乎像是“从地面冒出来”的,保持着彼此独立。但是现在,随着铁路、公路、机场、大学合作网络的不断建立,这些城市开始互相连接。

而在经济史上,有个非常简单却深刻的规律:

连接,就意味着增长。互联越密集,增长越强劲。

泉果基金的创始人王国斌在《投资中国》中也多次提到,城市化是推动人类社会发展的三个最重要的核心驱动力之一,另外两个驱动力则是全球化和科技进步。

本期【泉果无限对话】,就以城市化为基础,继续探讨Louis认为在未来10年内最重要的一个超级趋势:

中国股市。

Louis提出了一个令人瞩目的判断:

“今天的中国,很像2010年牛市起点的美国。”

因为它意味着:我们可能正站在一个结构性拐点上,而多数人的仓位仍停留在过去。

Louis在演讲的最后,给出了一张框架图,认为它将决定未来十年的仓位和投资阵营。我们将在正文中为您做完整的拆解,这张图非常值得收藏。

图2. Louis与泉果团队进行Q&A

此外,在正式分享结束后,泉果团队还与Louis进行了超过一小时的深度Q&A。尤其是关于美国正在发生的战略转向、中美关系的方向性调整,Louis提供了许多极具洞察力、但容易被市场忽略的线索。

本期也将这部分内容系统精编,作为【Q&A彩蛋】呈现给大家。

以下是Louis第一人称视角

分享精编:

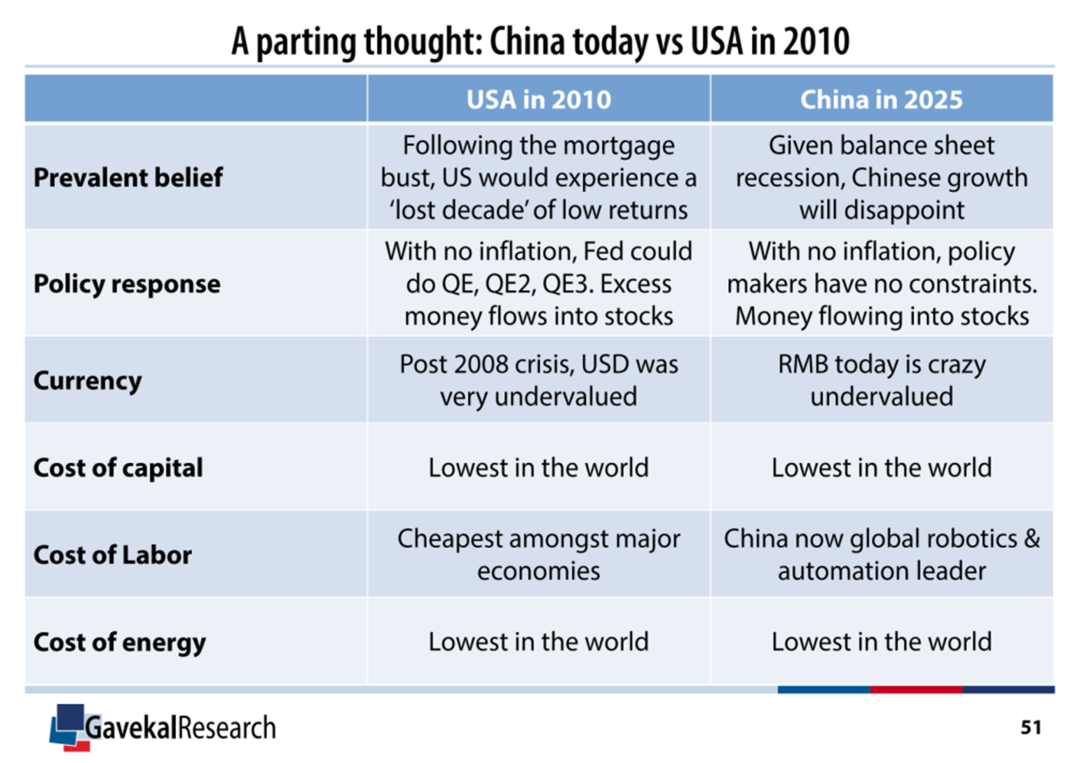

为什么中国像2010年的美国?

我想和大家讨论的下一个超级趋势是——中国是否会开启一个结构性的牛市?

事实上,自2024年1月以来,中国股市已成为全球表现最好的股市之一——演绎着一个多数人还不敢相信的牛市开端。

我认为,今天的中国,正处在类似

美国2009到2010年的阶段。

那时的美国刚走出金融危机,所有人都在谈论“新常态”(New Normal),认为未来是

低增长、低回报的“失落十年”。

但结果呢?

就在这种极度悲观的氛围下,美股

迎来了最好的15年。

极低的房贷、极低的利率、极低的通胀,加上一轮又一轮的财政刺激政策(QE1、QE2、QE3、QE4),大量资金涌向市场,股市从谷底一路上扬。

在今天的中国,很多元素令人惊讶地相似:财政持续发力、房贷利率创新低、资金从房地产撤出进入股市。

再进一步比较,你会发现:

■ 当年美元被严重低估,今天的人民币也同样被低估;

■ 当年美国拥有全球最低的资金成本,今天中国也是如此;

■ 当年美国在主要OECD经济体中拥有最低的劳动力成本,今天中国在自动化与机器人技术拥有显著的效率优势;

■ 当年美国享有页岩革命带来的低能源成本(石油),今天中国拥有全球性价比最高的电力资源。

换句话说,历史正在以另一种方式在东方重演。

图3. 今天的中国vs2010年的美国

来源:Louis Gave泉果无限对话内部分享

在我看来,如今中国拥有全球最便宜的货币,积极友好的资本市场政策,廉价而稳定的电力供应,加上自动化的结构优势——这些对中国股市来说都是利好。

真正的牛市,可能才刚刚开始。

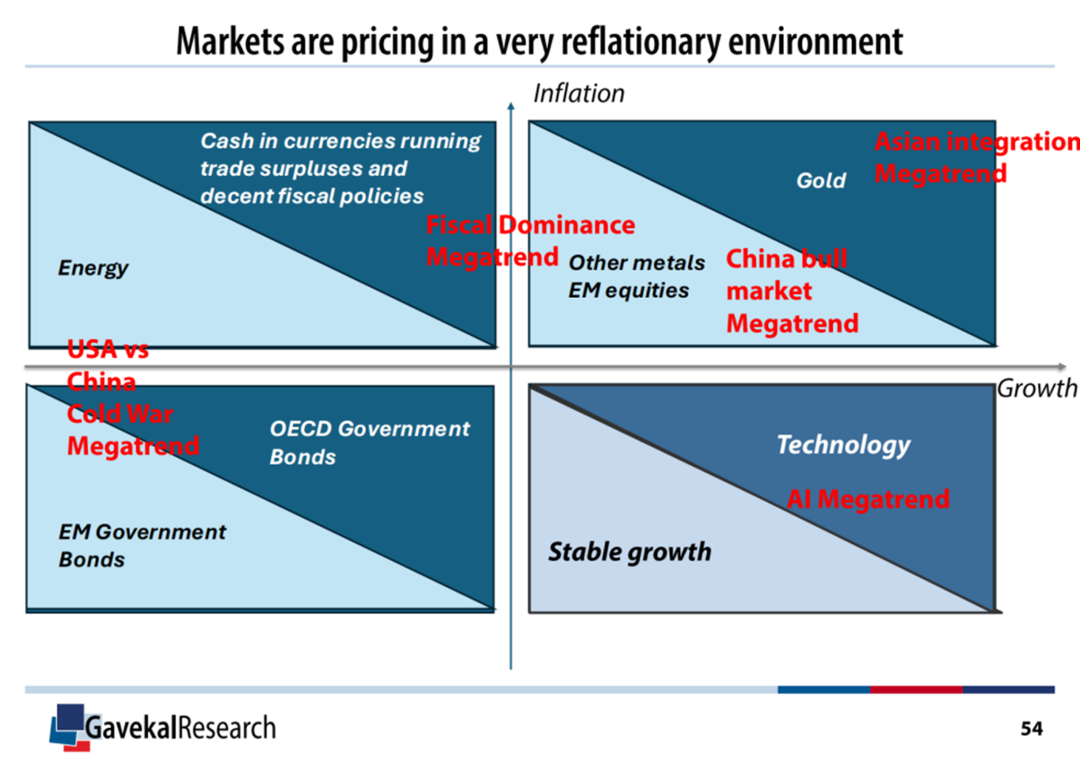

未来市场的【四大阵营】

你站在哪一边?

我非常感谢大家耐心听我讲到现在,我想用一个框架结束今天的分享。

我们的核心理念是:

资产价格的变化,由通胀与经济增长变化的相互作用所驱动。

下面是由此衍生出的四种典型的投资情境:

1. 通缩性衰退(Deflationary Bust)

比较典型的就是日本在上世纪90年代经历的状态,此时最值得持有的是政府债券。

2. 通缩性繁荣(Deflationary Boom)

这是资本主义的自然状态。每个企业家每天醒来都在思考,如何以更少的资源,更高效地创造更多产出。此时应该持有成长股。

3. 通胀性繁荣(Inflationary Boom)

当政策过度宽松、资金流向过猛,经济会从“通缩性繁荣”被推向“通胀性繁荣”。

我认为目前我们就处于这一阶段,而且短期内不会离开。

原因很简单:西方政策仍基于一个旧假设,即“中国将持续向世界提供低价产能”。全球在过去十几年都习惯了中国作为一个“巨大的通缩引擎”的存在。正因为如此,美国、欧洲才能长期执行宽松的财政政策与货币政策,而不用担心通胀。

比如美国现在失业率约4%,是历史低点,而预算赤字占GDP的比例有6%,按常规经济学理论,早该通胀失控,但事实是——中国的通缩输出“帮了它的忙”。

但是随着中国“反内卷”政策的落地,我认为,中国在边际上,不会再是全球通缩的主要发动机,世界将不得不适应一个通胀更容易抬头的环境。

4. 通胀性衰退(Inflationary Bust)

伴随着“通胀性繁荣”的演进,你可能会看到油价的上涨,这将会推动经济进入“通胀性衰退”。

图4. 市场在定价一种明显的“再通胀环境”

来源:Louis Gave泉果无限对话内部分享

因此,市场未来会处于哪种状态,取决于你认为什么才是未来十年的主线。

■ 如果你认为,主线是西方国家债务危机频发、财政体系崩溃,那你更可能属于“通胀衰退/通缩衰退”阵营;

■ 如果你认为,中美对抗只会恶化,冷战升级,那你可能是“通缩衰退”阵营;

■ 如果你认为,AI会彻底改变世界、显著提升生产率、甚至让大批人失业,那你大概属于“通缩繁荣”阵营;

■ 而如果你和我一样坚定的认为,未来的最大趋势是,亚洲经济一体化与中国的结构性牛市,你和我一起站在“通胀性繁荣”阵营。

我的这一判断没有改变。

事实已经变了

所以我也要改变

最后的最后,我想分享一点个人的经历。

我第一次来到中国是在1994年。那时我在南京大学学中文,每个周末我都会坐火车来上海玩,因为上海更酷。

虽然我的中文到现在仍然学得不够好,今天只能用英文讲(笑),但那段经历让我真实地感受到,一个经济体在加速度转型的力量,非常令人振奋。

2001年,我真心相信中国加入WTO是一个划时代的事件,加上我之前已经对中国有了一些了解,我认为未来二十年最精彩的故事将会在这里上演,我希望能在第一排亲眼见证。

所以,我推动Gavekal将总部从英国伦敦,迁到了中国香港。我当时的想法很简单:既能生活舒适,又能更接近亚洲增长的核心。今天回头看,我非常庆幸当年的选择——这确实是一段非常精彩的旅程。

我的幸运,一方面是“在正确的时间来了正确的地方”;另一方面,是能与一群坚持独立思考的同事共事。我们来自不同背景,但共享一个目标:理解世界真正发生了什么。

传奇投资人Paul Tudor Jones(保罗·都铎·琼斯)有句话我特别认同:“犯错没什么可怕的,持续犯错才最可怕。”

投资的真正难点,从来不是预测未来,而是在既有框架和新事实之间找到平衡——既要有体系,又要知道什么时候该承认:“事实已经变了,所以我也要改变。”

而这恰恰是我们在Gavekal内部非常看重的能力。我们会不断挑战彼此的结论——因为最危险的不是看错,而是没人提醒你可能看错了。

正是在这样的反复推演中,我们越来越确信,眼下有一些“事实”,已经悄然发生了变化,而市场还没有完全反应过来:

■ 市场对AI的拥挤押注背后,已出现明显的基本面背离;

■ 很多机构仍在基于“新冷战”叙事配置资产,但真实的中美关系并不是走向脱钩,而是被迫维持合作;

■ 资金依旧极度集中在美国市场,而对中国资产的配置却显著不足——这与基本面并不匹配。

换句话说:

事实已经改变了,但大多数人的仓位还停留在过去。

我在分析任何资产类别时,会从四个维度来判断:基本面、动能、估值、投资者仓位。

在我看来:

■ AI:基本面越来越脱离现实,估值高企,动能虽然强,但仓位极度拥挤——风险收益比并不理想;

■ 中国:基本面改善、动能抬升、估值吸引、仓位偏低,还有政策顺风——综合条件更好,所以我更愿意把资金配置在中国。

如果一个市场满足了我所有的条件,那我就必须下注——否则,要投资流程还有什么意义呢?

Q&A彩蛋

中美关系是如何走到

今天这一步的?

最后,再和大家聊一聊近期的热点——过去这几周,中美关系上有很多反复拉扯。但在讨论“中美现在到哪儿了?”之前,我觉得有必要回溯一下,看看过去的七八年,中美是如何走到今天这一步的。

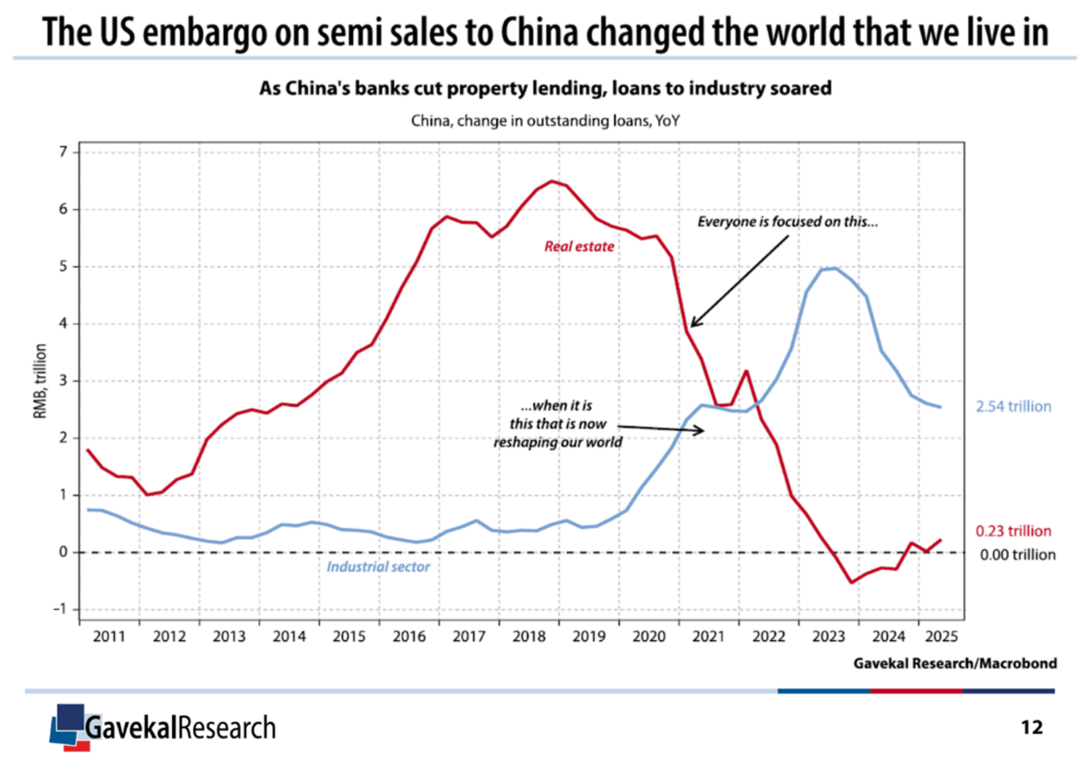

一张图看懂中美竞争的拐点

对我来说,如果必须用一张图,来解释中国经济经历了什么,大概就是下面这一张。我在 PPT里放了很多页,但如果你听到最后只能记住一张,我也希望是这张。因非常清晰地勾勒了中国当前面对的挑战与机会。

图5. 随着中国的银行削减房地产贷款,工业贷款飙升

红线:房地产贷款,蓝线:工业贷款

来源:Louis Gave泉果无限对话内部分享

这是中国房地产与工业领域的贷款增速对比。

房地产贷款的高点出现在2018年,那一年,美国正式对中国实施半导体禁运,中国政府因此判断:中国必须在各行各业的领域实现自给自足。毕竟,今天美国限制的是半导体,明天就可能是化工产品、汽车零部件或者工业机器人。

于是,从上面这张图中可以看得很清楚:银行对房地产的贷款开始下降,而流向工业的贷款迅速上升。

大量资金因此进入制造业,中国开始以非常快的速度沿价值链向上攀升。当西方仍盯着上图中房地产的红线走势时,中国已经在很多关键产业中实现了飞跃。

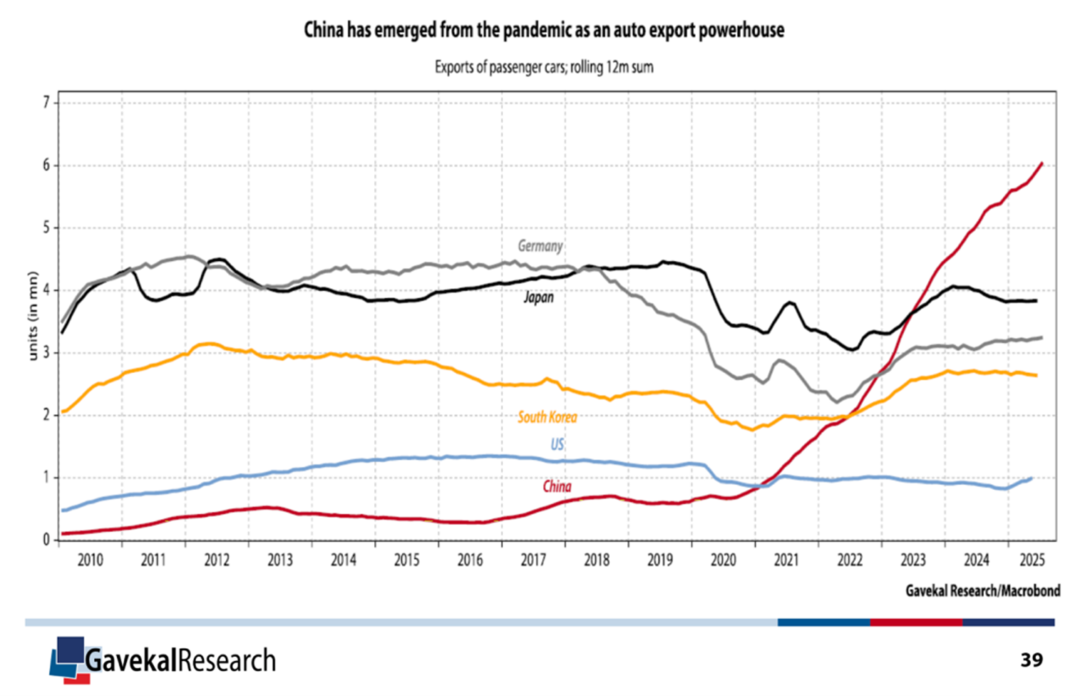

下面这张图能非常直观地说明发生了什么:2020年时,中国的汽车出口几乎可以忽略不计,而今天中国已经是全球第一大汽车出口国;在工业机器人、燃气轮机等领域,中国同样形成了强竞争力。这种级别的经济结构转型,恐怕在当年很少有人预见到。

图6. 中国已成为汽车出口大国

来源:Louis Gave泉果无限对话内部分享

美国正在“退回西半球”:

几个被忽略的重要信号

这个巨大的转变,把我们带到了当前的局面。

回想一下:

■ 2018年,美国用半导体禁运打了中国一拳,当时如果中国反击的话,可能面临更多的禁运。因此中国选择了承受,同时加大对自身工业的投入;

■ 2021年,拜登上台,再度扩大了半导体禁运,又打了一拳,中国依然选择了承受,并继续加大了对工业的投资。

■ 2025年,特朗普回归,这次,他不仅“打”了中国,他也开始“打”所有国家。但是在这些国家里,只有中国,在过去的7年里,已经做好了准备,可以站出来说:“你不是要打吗?那我们就打。你对我加关税,我也对你加税,你对我禁运,我也在稀土上对你反制。”

与此同时,我们看到美国开始出现退让迹象——将战略重点收缩回西半球。一个重要原因就是:美国在供应链上对中国的依赖,已经深到无法承受继续施压的代价。

比如,美国Politico提到,一份新的国防草案将保护“美国本土和西半球”列为优先事项,这被认为是,相比于特朗普第一任期“全力遏制中国”的重大方向性转变。

泉果视点注:Politico(《政治报》)是美国最具影响力的政治与政策类媒体之一,以深度报道白宫、国会、五角大楼与监管机构著称,其受众主要是政府官员、政策研究者与专业投资者,被视为观察美国政治风向的重要来源。

图7. 《五角大楼国防草案:优先考虑本土而不是中国威胁》

来源:美国Politico(政治报)

另外一个值得注意的是,美国著名的战略智库兰德公司(RAND Corporation)近期发布了一份101页的颠覆性的报告《Stabilizing the U.S.-China Rivalry》(稳定中美竞争),提出把对抗控制在可管理的区间(Managed Rivalry)——降低误判、危机与战争的风险,给有限协作留出空间。这家兰德公司虽然名义上是独立机构,但其实主要由美国国防部资助,负责提供决策建议。

图8.《稳定中美竞争》报告

来源:RAND Corporation

这些声音或许只是苗头,但共同指向某种方向性的转折。

如果特朗普政府继续推进所谓的“美国堡垒”(Fortress America)战略——也就是把美国的战略边界缩回到西半球,那也就没有动力去跟中国发生直接冲突。

泉果视点注:“美国堡垒”一词,最早作为一种“孤立主义思想”出现于二战前,主张避免卷入欧洲战场,从全球事务中收缩,只需守住大西洋与太平洋构成的“天然堡垒”。在特朗普时代,这个词被重新借用,用来描述“美国优先”下的新倾向:通过关税、供应链回流、边境管控与减少海外承诺,把战略重心重新收回到美国本土与西半球。

无人机战争:

美国的军事账算不动了?

当然,美国之所以要退回西半球,还有另一个更现实的原因:从中东到也门再到乌克兰,无人机战争的性价比,已经彻底打破了美国过去的军事优势——用价值十亿美元军舰和百万美元导弹去拦截“三五万美元的无人机”,这笔账已经算不动了。

黑水国际的CEO艾瑞克·普林斯(Erik Prince)曾指出:战争已经变了。美国以为自己在武器上有巨大比较优势,比如导弹更好、战机更好等等,但现实是,其他国家已经追了上来。黑水这家公司本质上是全球最大规模的私人军事承包商,艾瑞克本人也与特朗普关系密切。

我们在此前的文章中也详细介绍过Louis Gave的这一观点:

图9. Erik Prince在普林斯顿的演讲

来源:Louis Gave泉果无限对话内部分享

今年夏天的印巴冲突就是一个缩影:巴基斯坦飞行员驾驶的中国歼-10战斗机,击落了印度飞行员驾驶的法国“阵风”战斗机,战争的面貌确实在发生变化。

也因此,美国正在回归美洲。最近更出现了一个重要信号:美国亲自主动出手援助阿根廷,这是多年未见的操作。

大家知道,阿根廷每四五年就会爆一次雷,几乎成了常态。但这一次,美国认为必须为阿根廷“兜底”,因为要确保整个西半球的稳定。

泉果视点注:历史上,阿根廷多次在债务和汇率上爆雷,主要是通过IMF(国际货币基金组织)的大额贷款计划获得“兜底”。但本轮则不同——美国财政部动用外汇稳定基金,与阿根廷央行签署200亿美元互换协议,并在公开市场直接买入比索,未来还计划再撬动约200亿美元的配套资金。这是自1990年代以来,美国首次以双边方式、用本国财政工具为阿根廷货币提供如此大规模的“兜底”,因此被普遍视作美国“先稳住西半球”的地缘信号。

图10. 特朗普总统和阿根廷总统哈维尔·米莱商议援助计划

来源:纽约时报

总之,我们现在审视中美关系,美国已经意识到自己对中国施压的能力有限。同时,从中国的角度讲,应该也不会继续加码,因为保持国内外稳定的优先级依然是首位,所以如果有机会缓和与美国的紧张关系,应该也会把握这样的机会。我觉得最近看到的釜山会面就反映了这样的趋势。

这总体上是偏利好的消息:世界第一和第二大经济体能够相处,对大家都是好事。

法律声明

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41