打开APP

摘要

政策风向:各地经济增长目标稳中有降,政策聚焦扩内需与强科技。15省将GDP目标下调0.5个百分点,12省GDP目标较去年基本不变。扩内需方面,上海提出培育打造20个融合性服务消费新场景;全年完成重大工程投资2550亿元。江苏提出以“苏超”促进文旅体商融合发展。产业政策方面,商业航天、机器人等新兴产业成为发力方向。

境内宏观:春节出行和消费市场呈现温和回升,商品消费托底、服务消费主导。商务部数据显示,春节假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%,全国消费市场活力十足。2026年春节档票房已超过55亿元,年度累计票房超80亿元。

境外宏观:对等关税被最高法院推翻后,特朗普政府会重建关税框架,新税率和退税纷争使得政策不确定性有所抬升。特朗普和贝森特均称替代性关税将基本保留原有税率和税收水平,再通胀的风险依然较高,新税率和退税存在不确定性。

权益市场:节前一周AI应用板块转涨,且春节期间智谱/Minimax市值均超3千亿港元;机器人主题在春晚催化下走强,越疆周五大涨超20%;涨价预期下电子布/覆铜板主题活跃,而大消费相关主题节前回调。

投资策略:新兴科技是主线,价值股也会有春天。1)内需价值:春节后内需板块超额概率或更高,叠加扩内需成为重要增长抓手,而市场预期与持仓均处于底部区间,或可关注消费者服务/食品饮料/建材等;2)新兴科技:中美的竞争不再只是贸易的竞争,更是生产效率的竞争,或可关注港股互联网/传媒/计算机/机器人/电子/军工,以及储能/电网等出海制造;3)大金融:市场重要的稳定器且受益于财富管理需求增长,或可关注券商/保险等。

目录

1、政策风向

2、境内宏观

3、境外宏观

4、权益市场

4.1 市场表现

4.2 风格表现

4.3 交易指标

5、投资策略

正文

1、政策风向:

地方两会增长目标稳中有降

观点:

各地经济增长目标稳中有降,政策聚焦扩内需与强科技。15省将GDP目标下调0.5个百分点,12省GDP目标较去年基本不变。

经济大省中,广东、河南、浙江将GDP增长目标下调约0.5个百分点,江苏、四川、河南未下调。广东、浙江等6省今年设置区间目标,其中广东数值为4.5%-5.5%。

扩内需方面,上海提出培育打造20个融合性服务消费新场景;全年完成重大工程投资2550亿元。江苏提出以“苏超”促进文旅体商融合发展;力争全年交通、水利、能源领域投资额分别达2400亿元、450亿元、1700亿元。产业政策方面,商业航天、机器人等新兴产业成为发力方向。

2、境内宏观

春节假期出行和消费市场温和回升

观点:

春节出行和消费市场呈现温和回升,商品消费托底、服务消费主导。

春运前20天预计全社会跨区域人员流动量达50.8亿人次,日均2.5亿人次,创下历史同期新高。

商务部数据显示,春节假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%,全国消费市场活力十足。2026年春节档票房已超过55亿元,年度累计票房超80亿元。

3、境外宏观:

美国最高法院裁定“对等关税”违法

观点:

对等关税被最高法院推翻后,特朗普政府会重建关税框架,新税率和退税纷争使得政策不确定性有所抬升。

2月20日,美国最高法院裁定特朗普政府依据IEEPA加征的对等关税违法。随后特朗普称,将依据《1974年贸易法》第122条临时加征10%的全球进口关税,2月24日起生效,为期150天。2月21日,特朗普再次表示将税率由10%提升至15%。

特朗普和贝森特均称替代性关税将基本保留原有税率和税收水平,再通胀的风险依然较高,新税率和退税存在不确定性。

4、权益市场:

节前一周市场科创股整体偏强

4.1 市场表现:

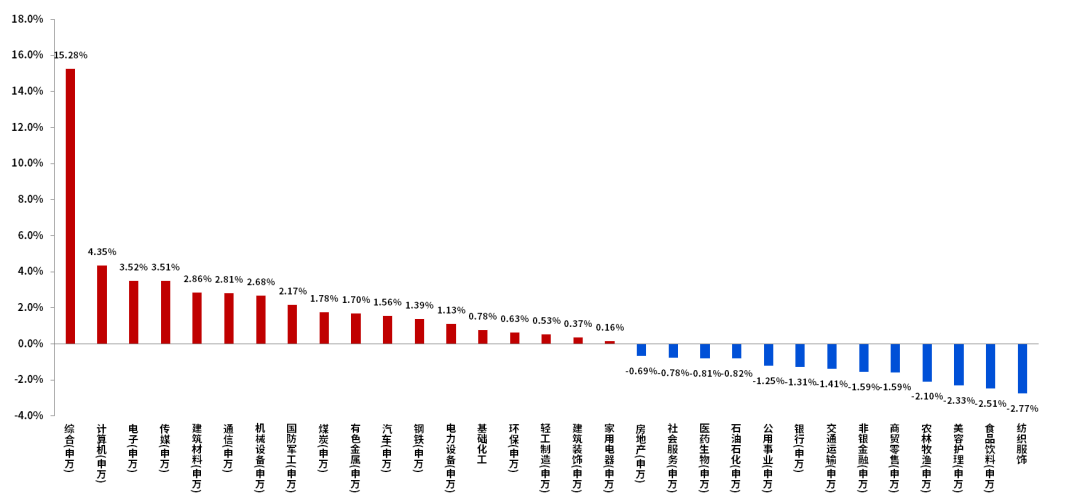

节前一周上证综指+0.41%,深证成指+1.39%,创业板指+1.22%,科创50+3.37%。上周申万31个行业中18个行业收涨。涨幅居前行业有综合、计算机、电子等;涨幅靠后行业有纺织服饰、食品饮料、美容护理等。

4.2 风格表现:

节前一周中小盘跑赢大盘,整体成长风格优于价值风格,其中,国证价值指数-0.47%,国证成长指数+0.73%。大盘指数(申万)+0.32%,中盘指数(申万)+2.37%,小盘指数(申万)+1.61%。

4.3 交易指标:

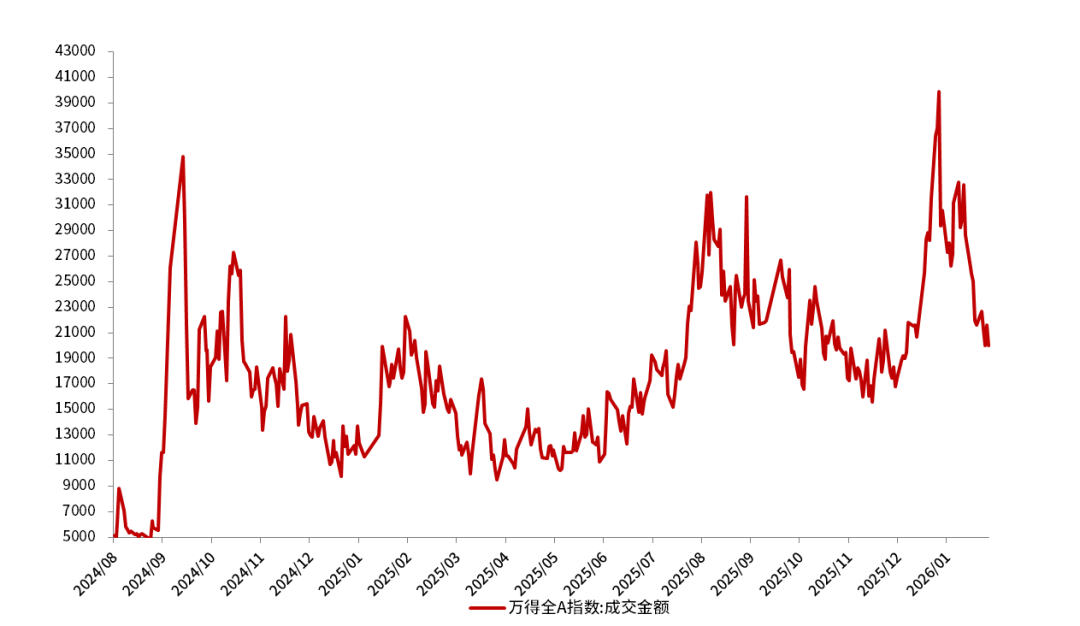

节前一周A股市场日均成交金额约为2.11万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2026年2月23日,以上行业数据仅供参考,过往表现不预示未来,投资须谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2026年2月23日。

观点:

节前一周AI应用板块转涨,且春节期间智谱/Minimax市值均超3千亿港元;机器人主题在春晚催化下走强,越疆周五大涨超20%;涨价预期下电子布/覆铜板主题活跃,而大消费相关主题节前回调。

5、投资策略:

关注内需价值、新兴科技、大金融等方向

投资思路上,新兴科技是主线,价值股也会有春天。中国经济工作的重心正转向内需主导,并作为首要任务,内需复苏、物价回升与地产企稳“预期”会推动经济预期上修。目前内需板块预期与交易出清,价值股有望迎来拐点。

具体方向上,1)内需价值:春节后内需板块超额概率或更高,叠加扩内需成为重要增长抓手,而市场预期与持仓均处于底部,或可关注消费者服务/食品饮料/建材等;2)新兴科技:中美的竞争不再只是贸易的竞争,更是生产效率的竞争,或可关注港股互联网/传媒/计算机/机器人/电子/军工,以及储能/电网等出海制造;3)大金融:市场重要的稳定器且受益于财富管理需求增长,或可关注券商/保险等。

2026-02-24 20: 41

2026-02-24 20: 41

2026-02-24 20: 41

2026-02-24 16: 54

2026-02-24 16: 54

2026-02-24 16: 54