打开APP

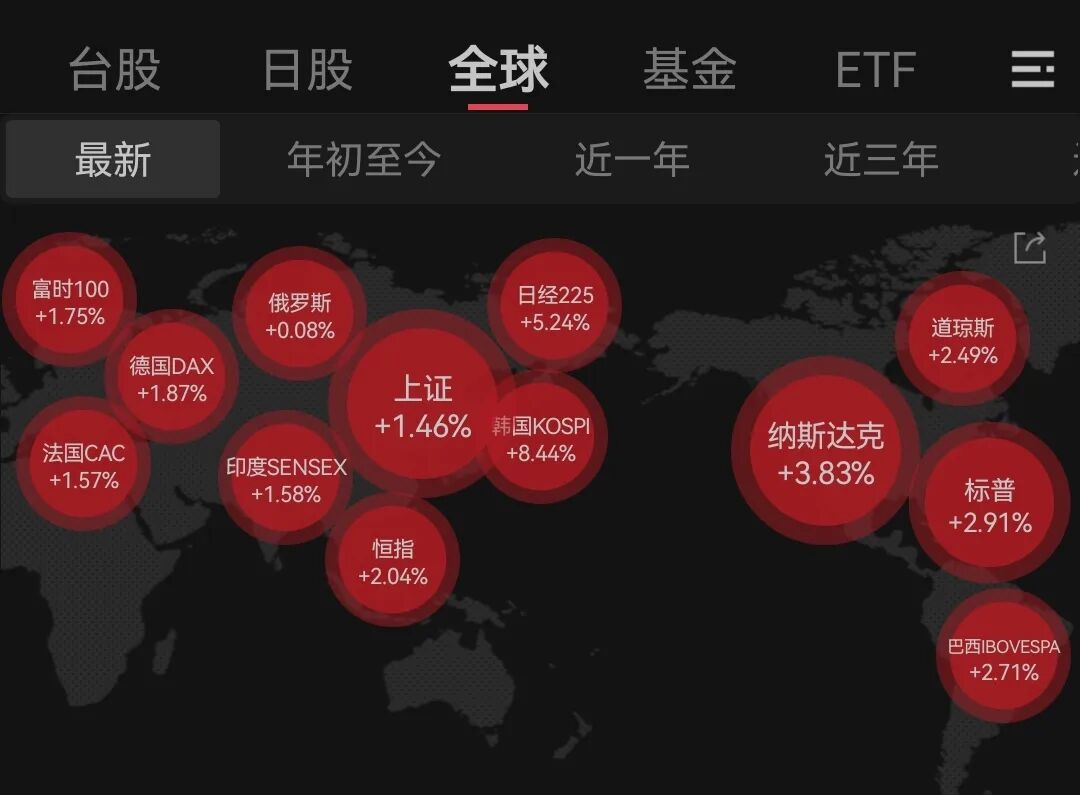

四月的第一天,“石油落、万物生”,满屏的上涨行情,反倒让不少投资者生出几分“不真实”的恍惚。

(数据来源:Wind,2026.4.1)

美以伊战火重燃已经满月,想想刚爆发那周,中东战火纷飞,北京大雪纷飞,转眼已经是春天。

2026年也告别了它的前四分之一,再往回想1月,记忆就更遥远了。那是到处都有人谈论着涨停、连阳、新高的开年,现在想起来,感受不一样。短短两个月过去,身边不少人的投资目标,成了“回本”。

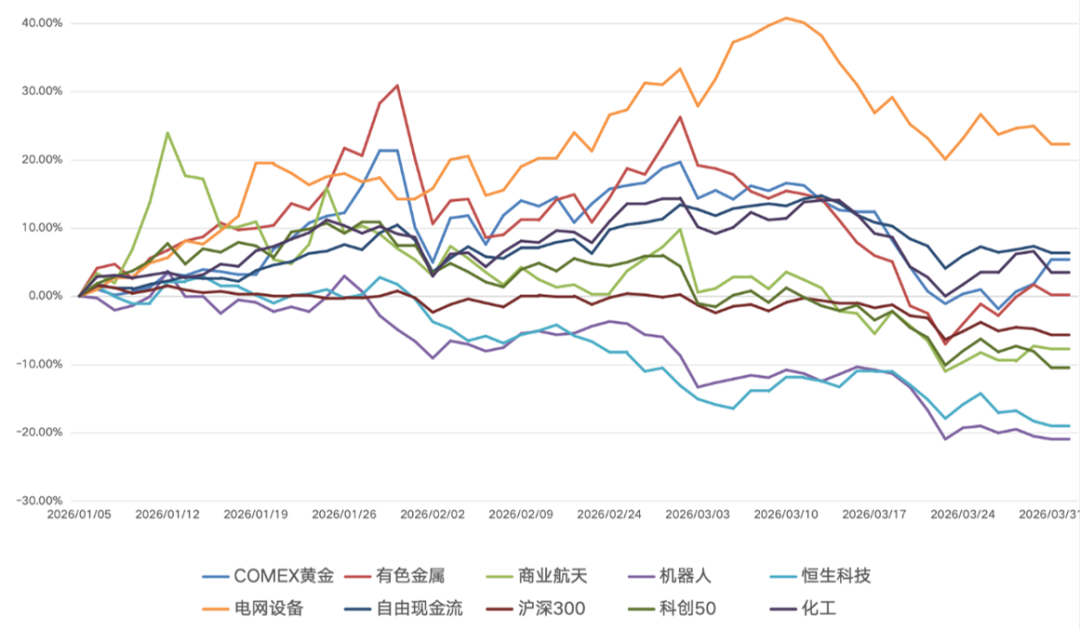

热点指数一季度走势图

(数据来源:Wind,数据区间2026.1-2026.3)

不过,随着美伊释放停火信号,今日市场情绪反转,投资者的心理又变了。人总是困在这样的循环里:一根阳线改变情绪,两根阳线改变观念,三根阳线改变信仰。这话说得刻薄,却真实得让人笑不出来。

再往后走之前,梳理这一季度的市场起伏,一些细碎的投资随想,分享如下。

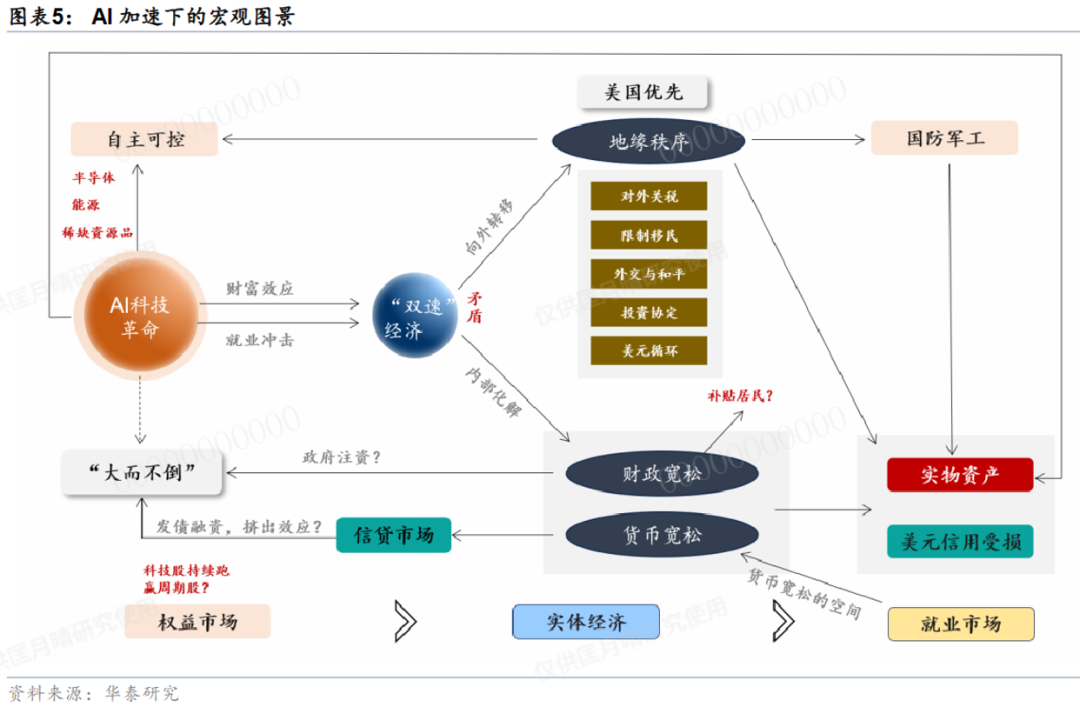

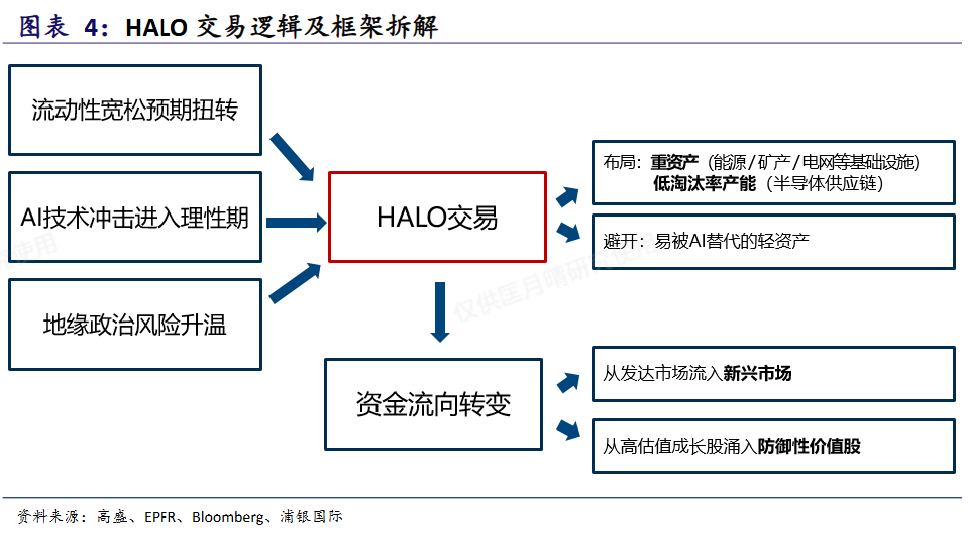

还记得年初涨得让人心慌的行情吗? 一开年,A股就像被点燃了一样——站稳4100点、十七连阳、单日成交3.7万亿。行情屏上的字眼灼热得发烫:ETF涨停、商业航天、脑机接口、存储、核聚变、传媒、机器人…每一个词都像一颗流星,拖着长长的尾巴划过天际。 那段时间,坊间流传着两句话。一句是“马年要买马斯克”,说的是科技映射;另一句是“人生发财靠康波”,说的是资源为王。 现在想想,这两句话放在一起,其实挺有意思——一个指向星辰大海,人类探索未知的雄心;一个指向现实焦虑,国际秩序动荡下的不安。一半是狂欢,一半是清醒。 航空航天是开年第一个引爆点,也是人们FOMO的一个缩影。行情从去年底开始发酵,2025年12月24日起板块走出十二连阳,到今年1月12日收盘,最大涨幅超50%。那一天,航天股集体涨停,A股收出第十七根阳线,上证指数冲上4160点,三市成交额创下3.64万亿的天量。(数据来源:Wind) 提前埋伏进去的人吃到了,当然更多的是没有来得及上车的人,FOMO(Fear Of Missing Out,错失恐惧症、害怕错过)的情绪在当时发酵到极点。 反转来得比预想的快。当晚,相关公司提示风险,热门牛股公告减持,第二天,板块大跌。这一天,A股成交额又创新高——3.7万亿,资金仓皇离场。那些刚刚被FOMO裹挟着追进去的人,真真切切体会到了什么叫“大起大落”。 当时,你FOMO了吗?FOMO为什么这么容易让人亏钱?大概是因为它戳中了人性里最柔软的“损失厌恶”。当你看到一只股票连续大涨,那种“我本可以赚到的钱没了”的痛苦,远比真正赚到钱的快乐来得猛烈。在这种情绪里,人很难保持清醒,很容易放弃独立思考。 但是如果看懂航空航天产业已然站在国家安全、技术自主和产业升级的交叉口,是一场倒计时明确的全球竞速赛,那么那些通过指数布局航空航天的人,便不会因为回撤感到慌张,大抵也不会因为FOMO心理入场。 回头去看,从“火箭”开始,这的确是个考验A股“慢牛”的季度。1月14日融资保证金比例上调,市场情绪降温;2月初美联储“换帅”风波加之大宗商品大跌,权益市场回调;2月底到3月,中东局势升级,又是一轮“压力测试”。 而当黑天鹅来袭,市场急转直下,FOMO很快被另一种恐惧取代:对未来的不确定。一个失序的时代里,全市场在战火里寻找HALO。 炮声打响强化了人们对于失序时代的认知,资本市场的主线悄然演进。 曾经风光无限的AI软件股持续回调,而电网设备、有色金属、工程机械这些被戏称为“老登”的资产,反而开始走强。市场在交易什么?一个新的词出现了:HALO。 HALO(Heavy Assets, Low Obsolescence),意思是“重资产、低淘汰率”。这个词第一次出现是在2月24日高盛的一份报告里,说它可能影响未来半年的投资走向。 逻辑其实挺直白的:市场开始为那些不会被AI颠覆、不可替代的实物资产支付溢价,这个名词很快从美股传到了A股和港股。 HALO的背后,其实正是对不确定性的对冲。当人们都对未来局势将如何演变没有明确答案,甚至大量资金涌入原油以期对冲风险的当下,牟一凌则在《中国即 HALO,实物即方舟》中旗帜鲜明地写道: “全球投资者可能会发现,自己苦苦寻找的不被颠覆的HALO资产,正广泛分布于中国市场中。”而中国的投资者,正试图用ETF的方式实现HALO资产的配置。 HALO配置ETF标的 (仅供投教示意) 大家都想知道未来会怎么走,但一切都格外混沌。全球可能正在从统一的美元—金融化商品体系,走向一个分裂的、双轨制的体系。在这个世界里,物理稀缺类资产会获得更多溢价,而依赖全球化的长久期资产,则面临估值收缩。 当然,在社交媒体传播速度放大的今天,任何一种策略一旦形成共识,可能在极短时间内被“涨到位”——后来的事,大家也都看到了,HALO逻辑最顺的有色金属、电网设备都在接连的新高后出现回撤。 事实上,HALO交易的升温,本质上是市场在寻求确定性和稀缺性,但这不意味着要抛弃科技成长,中美科技竞争倒逼国内新质生产力、自主可控、政策持续支持,一旦市场企稳、出现反弹,资金很难忽视科技和 AI。 这个策略团队的观点亦颇为认同:当下 HALO 交易本质是用 AI 终局思维提前定价,容易让资产脱离基本面、依赖情绪叙事。事实上实物A走强更多是 PPI 回升与资源品涨价推动,并非科技逻辑被彻底颠覆。今年继续单边重仓科技已不合适,但周期也缺乏持续走强的基础,波动偏大。因此投资不必二选一,周期与科技应均衡配置、两手并重,走 “新旧共舞” 的再均衡路线。(来源:【国投林荣雄策略】A股“HALO”盛行:并非想得那样) AI FOMO 也好,实物 HALO 也罢,身处这样一个充满了不确定性的世界里,在看不清楚、想不明白的时候,比起热泪盈眶,满仓 All-In,给自己留些子弹,也是一个不坏的选择。 中东局势一波三折,市场跟着消息来回摇摆,在AI FOMO 与实物HALO之后,这一个月里,一个词重新火了起来:TACO。甚至连量化资金,都把特朗普的社交媒体当成了重要语料。 所谓 TACO,Trump Always Chickens Out,大意就是 “特朗普总会临阵退缩”。从去年威胁加关税开始,类似的剧情反复上演,每一次因这种预期引发的下跌,回头看往往都是不错的加仓机会。 今天市场除原油外全线大涨,资金又在博弈 TACO 逻辑。白宫宣布特朗普即将就伊朗问题发表全国讲话,而在此前,他已表态会在两三周内结束相关冲突、试图平抑油价。 冲突走到现在,我们其实很难去预判局势,这早已超出了普通投资者的能力圈,无论如何,进退两难的特朗普或许越来接近做出最终选择的时刻,未来1-2周是局势变化的关键时刻。 而我们的投资,终究不能建立在对战事的精准押注上,往后他是高调 “赢麻”,还是彻底TACO,谁也说不准。而我们能做的,只是问清自己两件事: 如果局势走向最乐观的一面,现在的仓位能吃到多少收益?如果冲突继续升级,账户的回撤和波动,自己能不能扛住? 扛得住,手里还有充足子弹,那就安心越跌越买;扛不住,那就该减仓就减仓、该调仓就调仓,不必纠结踏空。 越到后来我越觉得,投资这件事,终究是莫向外求。 不必强求预测市场,重要的是看清自己能承受多少波动,建立属于自己的节奏与秩序。市场风云变幻是常态,真正的安全感,不来自猜对涨跌,而来自认清自己。 就像一位朋友后来跟我说的:他终于想明白了,市场永远在变,秩序感不从预测中来,而从自知中来。风浪越大,越要清楚自己的底线,才能把投资这件事,做稳、做长。 一个季度过去了,站在新季度的边上往回看,从年初那波十七连阳的亢奋,到如今跌跌不休的压抑,市场的变化令人猝不及防。置身于全球乱局之中,焦虑、不安、恐惧,其实都是再正常不过的反应。 世上没有不会亮的黑夜,也没有停不下来的恐慌。具象来看,前期美债和黄金接连回落,其实已经在消化 “年内难降息” 和 “油价高企” 两层悲观预期,价格跌到位了,反而给好消息腾出了空间。 A 股也是一样。这一轮集中的风险释放,反倒让不少曾经只能远观的方向,变得亲切起来。那些高景气成长(光模块、存储、电池、储能、创新药),还有被反复提起的 HALO(黄金、有色金属、电网设备、工程机械等),当它们不再被狂热情绪推着走,更值得静下心来看一看。 随笔记之。 风险提示

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58

2026-04-07 15: 58