打开APP

摘要

境内宏观:一季度GDP同比增长5.0%,呈现“外暖内平”的稳健开局。生产端表现亮眼,主要受出口回暖与高端制造转型拉动。消费端整体修复动能偏弱,社零增速受节后脉冲退潮及补贴政策接续期影响有所放缓。制造业投资逆势回升,基建投资转向平稳托底,地产投资整体仍处探底收缩区间。

境外宏观:下任美联储主席候选人沃什的首轮听证会(参议院银委会)将在北京时间4月21日22点召开,并在听证会结束后择日投票。推测来看,听证会的质询内容将主要包括:经济观点、美联储独立性、个人财物状况。

债券市场:目前的长端多做行情高度依赖短端资金面,一旦发现资金价格从底部开始抬升,行情则可能很快结束。结构上,需关注市场热点切换和特别国债开始发行等带来的非强势券种、期限及个券的压利差机会。

权益市场:随着中东战争结束的预期升温,全球市场延续风险偏好回归,全球股指、大宗商品延续反弹。

投资策略:A股上升势头有望延续,投资方向上,随着风险偏好修复与产业景气共振,新兴科技或是主战场。

目录

1、境内宏观

2、境外宏观

3、债券市场

3.1 资金面

3.2 利率债

3.3 信用债

3.4 可转债

4、权益市场

4.1 市场表现

4.2 风格表现

4.3 交易指标

5、投资策略

正文

1、境内宏观:

一季度经济外暖内平

一季度我国GDP同比增长5.0%,呈现“外暖内平”的稳健开局。

观点:

生产端表现亮眼,规模以上工业增加值增长5.7%,主要受出口回暖与高端制造转型拉动。消费端整体修复动能偏弱,社零增速受节后脉冲退潮及补贴政策接续期影响有所放缓。制造业投资在政策引导下逆势回升,基建投资转向平稳托底,而地产投资虽销售端边际改善,但整体仍处探底收缩区间。

下阶段,经济复苏的关键在于政策资金向实物工作量的转化效率,以及内需补短板的效果。

3月中东冲突对外需有一定压制,影响出口节奏。进口增速保持高增,一是2025年同期的低基数,二是对美进口增速明显反弹,三是从商品类别来看,农产品、化工和能源、半导体均保持高增。

出口国别层面,对美增速-26.5%(1-2月-11.0%),是3月出口主要拖累项,对欧盟、东盟、金砖四国、日韩港台等地区出口均保持较强韧性,非美非转口地出口增速维持+8.1%,反映出口基本盘仍在,3月增速回落受到临时性因素的影响较多。

2、境外宏观:

沃什首轮听证会即将召开

观点:

下任美联储主席候选人沃什的首轮听证会(参议院银委会)将在北京时间4月21日22点召开,并在听证会结束后择日投票。推测来看,听证会的质询内容将主要包括:经济观点、美联储独立性、个人财物状况(所持的SpaceX、Polymarket的股份)。

目前来看,沃什在能否顺利通过参议院听证会,仍存在一定的挑战:2月4日,银委会的11名民主党参议员曾联名致信要求推迟沃什的听证会,因为特朗普对Powell和Lisa Cook的调查尚未结束。共和党参议员Tillis虽然认可Kevin Warsh,但表示在Powell的调查结束前,不会同意其任命。为展现独立性,Warsh的讲话可能中性偏鹰。

此外,特朗普再度威胁,鲍威尔若届满不走就解雇他。虽然鲍威尔作为美联储主席的任期5月15日结束,但理事任期是2028年1月31日结束。博彩网站定价鲍威尔在2026年8月前离开美联储的概率为55%。鲍威尔可以效仿历史上的美联储主席埃克尔斯留任为美联储理事,做美联储“太上皇”。

从现实来看,特朗普撤诉反而可加大对美联储的掌控力。一方面,参议员Tillis同意Warsh上台的要求只有一条,即要求特朗普撤销对鲍威尔的诉讼;另一方面,鲍威尔无法在不撤诉的情况下离开美联储,这将被视作放弃美联储独立性。撤诉反而能塑造鲍威尔不畏强权的形象,让其可放心离开美联储,进而特朗普能够进一步加大对美联储的掌控力。

3、债券市场:

利率债曲线继续走平

3.1 资金面

上周资金面仍然维持平稳宽松。央行公开市场操作及买断式逆回购均小幅净回笼,但银行资金融出量仍然高位,主要资金价格仍在底部。其中DR001收于1.22%(前值1.23%),DR007收于1.32%(前值1.32%);存单收益率小幅下行,其中半年国股存单收于1.40%(前值1.43%),1年国股存单收于1.4725%(前值1.4775%)。

短期流动性方面,央行仍维持“地量”7天期逆回购操作,但由于到期量不大,对资金面难以构成显著影响。长期流动性方面,本月央行买断式逆回购操作合计净回笼4000亿元,相对年初1月和2月买断式逆回购加MLF接近2万亿的净投放量来说体量不大,市场仍解读为央行保持流动性宽松的态度并未转向。

3.2 利率债

上周各期限利率债均得到强势做多,利率债全线上涨。虽然周中市场受特别国债发行计划传言扰动出现暂时性小幅波动,但在交易盘强势做多的带动下,各期限利率债接力上涨。上周一和周二10Y以上超长端压平曲线,上周三和周四中端5-7Y接力领涨,上周五利率曲线全线下移但尾盘在国债发行计划公布后10-30Y收益率从底部反弹。

全周来看,1年期国债收益率下行5bp至1.16%,5年期国债收益率下行5.4bp至1.50%,10年期国债收益率下行5.1bp至1.76%,30年期国债收益率下行5.5bp至2.25%。当前资金面持续宽松的局面为长端补涨提供了重要的流动性环境,密切关注资金面边际变化。

3.3 信用债

信用债涨跌不一。普信债方面,中短端前期已经积累较多涨幅,目前已经有些涨不动,超长端还在补涨。上周整周来看,1Y各评级中票收益率略微下行0.5bp以内,2-3Y则大多数上行1~2bp;短端的1-3Y各评级中票信用利差明显走阔4~5bp。5Y中票涨跌不一,AA+及以上收益率上行1bp,AA及以下弱资质收益率下行2bp。7-10Y普信债仍在补涨,7Y和10YAAA中期票据收益率整周分别下行4bp和3bp。

银行二永债则跟随利率债全线补涨,久期越长涨幅越大。5Y各评级二永普遍下行5bp左右,10Y各评级二永普遍下行8.5bp以上。目前来看,二季度恢复的银行二永债供给并未对该品种的整体上涨造成明显扰动,主要还是资金面宽松背景下资管机构配置热情高涨。

3.4 可转债

上周权益市场延续强势,光和锂含量高的指数领跑市场,其中创业板指数表现亮眼。转债上周一表现一般,但后面跟随正股上涨,转股溢价率有所抬升,全周来看,中证转债指数上涨2.16%,万得可转债等全指数上涨2.65%。

观点:

国内,一季度国内生产总值同比增长5.0%,国民经济实现平稳开局,生产端韧性凸显,外需表现超预期;海外,美伊谈判局势虽有所反复,但地缘局势总体呈螺旋修复状态。2026年特别国债发行计划终于公布,一季度经济数据也符合市场预期。

短期内,一方面,可能对债市造成扰动的数个靴子相继落地,流动性平稳偏松、债券配置力量延续或能维持债市震荡偏强格局。另一方面,长利率债已积累一定涨幅,主要补涨品种10Y国开和30Y国债自4月初以来收益率下行幅度均超过10bp,10Y国债收益率下行幅度也超过5bp。

总体来看,目前的长端多做行情高度依赖短端资金面,一旦发现资金价格从底部开始抬升,行情则可能很快结束。结构上,需关注市场热点切换和特别国债开始发行等带来的非强势券种、期限及个券的压利差机会。

4、权益市场:

全球风险资产延续反弹

4.1 市场表现:

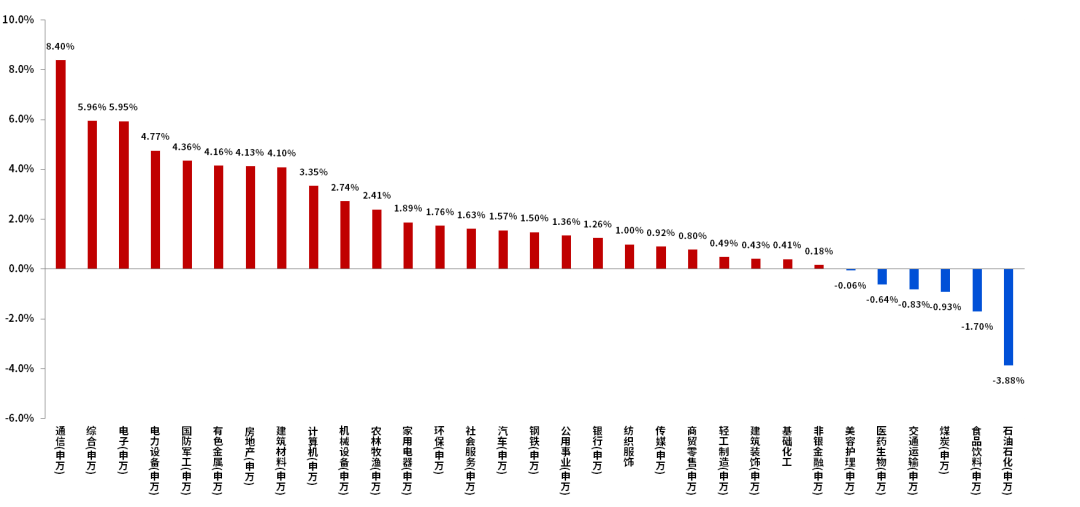

上周上证综指+1.64%,深证成指+4.02%,创业板指+6.65%,科创50 +4.31%。上周申万31个行业中25个行业收涨。涨幅居前行业通信、综合、电子等;涨幅靠后行业银行、食品饮料、煤炭等。

4.2 风格表现:

上周中小盘跑赢大盘,整体成长风格优于价值风格,其中,国证价值指数+0.54%,国证成长指数+3.11%。大盘指数(申万)+1.59%,中盘指数(申万)+3.15%,小盘指数(申万)+3.03%。

4.3 交易指标:

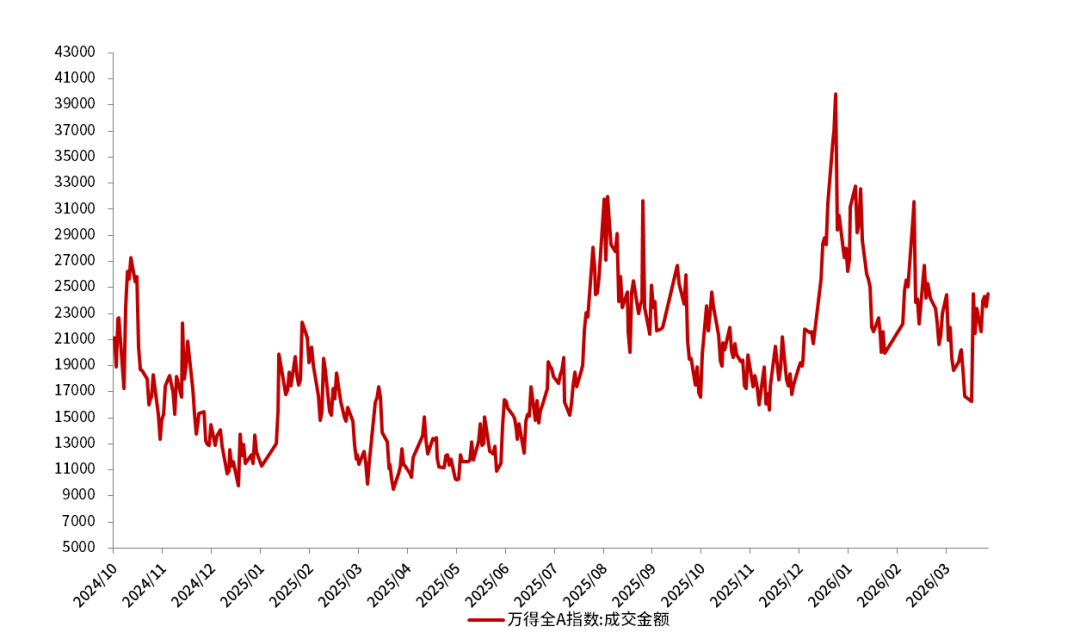

上周A股市场日均成交金额约为2.36万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2026年4月17日,以上行业数据仅供参考,过往表现不预示未来,投资需谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2026年4月17日。

观点:

随着中东战争结束的预期升温,全球市场延续风险偏好回归,全球股指、大宗商品延续反弹。期间,随着特朗普表示“认为战争非常接近结束”、伊朗宣布开放霍尔木兹海峡,油价数次大跌,前期的紧货币预期也显著降温,带动美债收益率下行,美元指数下跌,非美货币上涨。

具体来看,美伊在伊斯兰堡举行第一轮和平谈判,但最终并未达成协议,美国也因此宣布封锁霍尔木兹海峡。然而,因此后美伊双方对推动谈判的表态均较为积极,美股在上周一开盘走高并强劲上涨。随后,尽管周中美伊谈判的消息密集而充满噪音,但市场选择性忽视负面消息,标普500指数全周连续上涨,并于上周三录得历史新高,站上7000点。

5、投资策略:

A股上升势头有望延续

展望后市,A股上升势头有望延续。一是美伊冲突折射出中国的产业优势,不论技术进步还是走向全球的制造业,中国资产有望重估。二是风险边界和约束的出现,市场悬着的心放下,预期下修基本结束,市场将回到内生发展逻辑。同时,近期新一轮资本市场改革提速,隐含巩固资本市场稳中向好形势的政策态度。三是2026年财政发力的前置与通胀形势升温,传统行业在逐步企稳;面向巨大的市场需求与较大的中美算力差距,中国新兴产业投入也将提速。

投资方向上,随着风险偏好修复与产业景气共振,新兴科技或是主战场。具体可关注:

1)科技制造:海外AI能源消耗与能源转型加快,关注中国出海资本品与设备公司,如电力设备/新能源/工程机械等;AI产业趋势未央,中国科技投入加大,关注人工智能+基础设施,如半导体/通信设备/机械装备/有色金属等。

2)内需价值:财政前置发力扩内需,通胀回升有望催化涨价-补库正循环开启,景气相对独立于地缘扰动,关注城市更新相关建材/建筑,以及内需逐步企稳的酒店/大众品/航空等。

3)大金融:非银/银行等。

2026-04-20 19: 11

2026-04-20 19: 11

2026-04-20 19: 11

2026-04-20 17: 59

2026-04-20 17: 13

2026-04-20 17: 13