打开APP

美伊冲突发生后,国际油价大涨,市场纷纷开始担忧经济陷入滞胀,股票市场也因此大跌。

那么,“滞胀”到底是什么?之前听说过的“通缩”、“衰退”又跟它有什么关系?不同时期哪些资产会有更好表现?我们普通投资者又该如何应对?

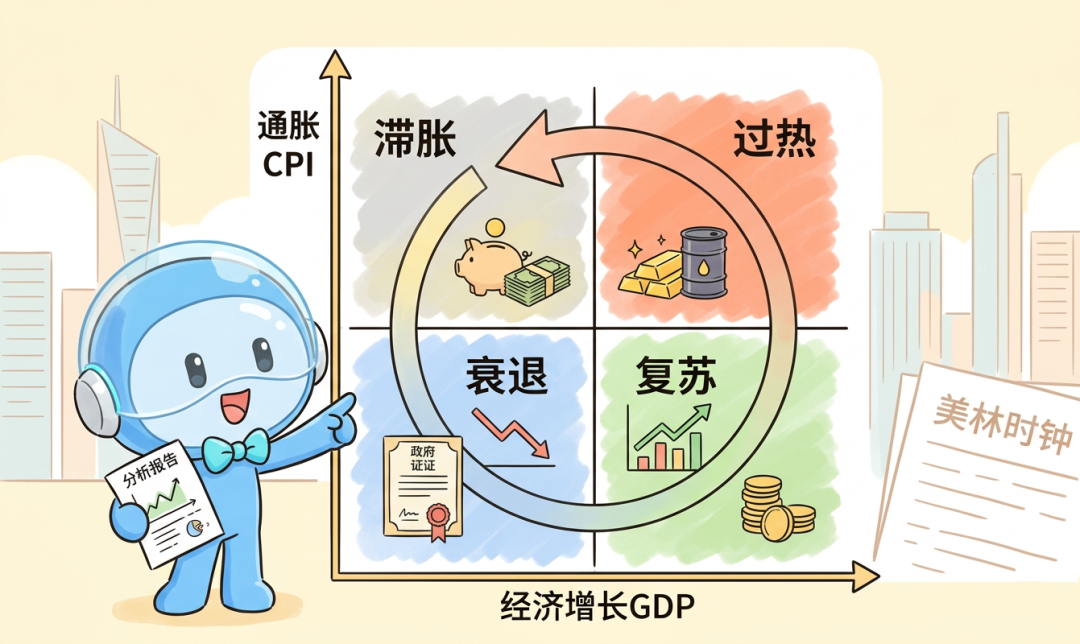

说到经济周期,就不得不提鼎鼎大名的“美林时钟”。

2004年,美林证券的研究团队回顾了美国30多年的经济数据,发现了一个有趣的规律——

经济就像一座大钟,周而复始地转动。每个"时间点",都有不同的资产表现最好。

它用两个指标把经济分成四个阶段:

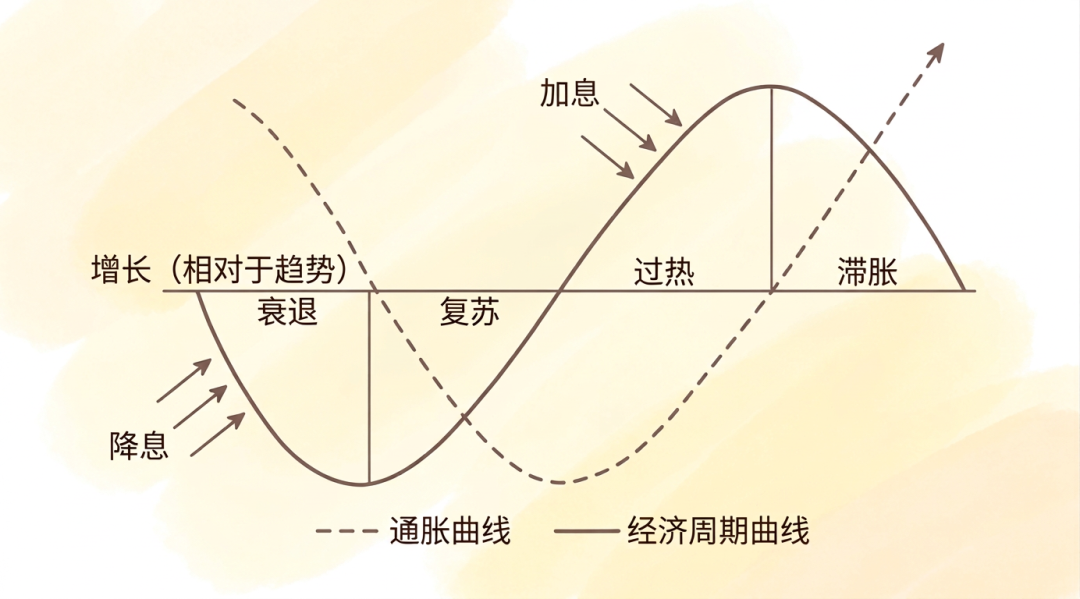

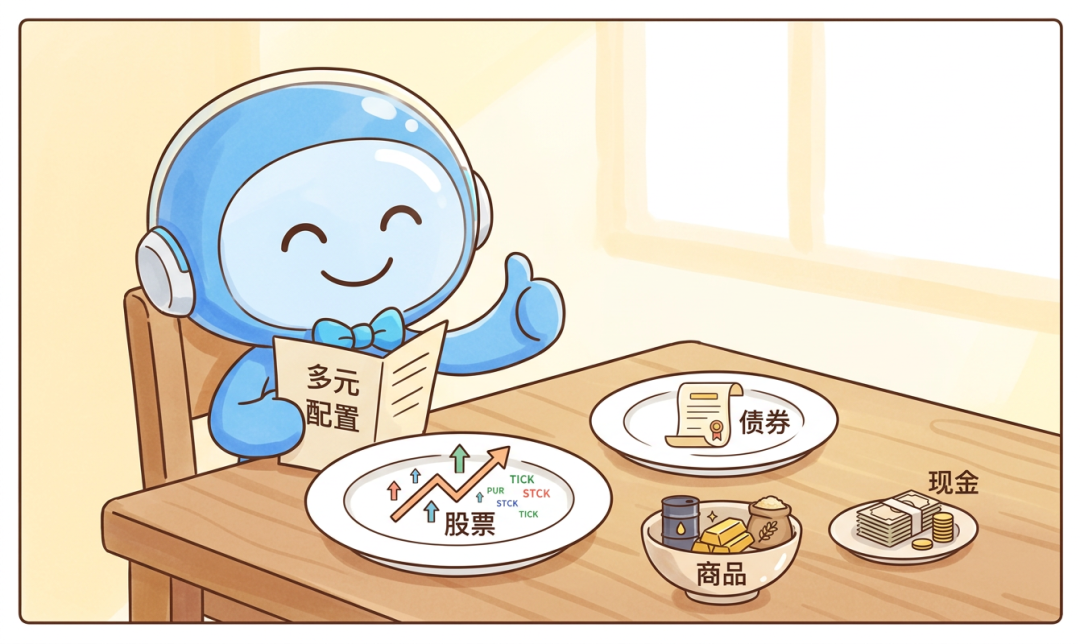

GDP(经济增长):经济好不好?衰退阶段:GDP ↓ CPI ↓ 经济进入寒冬,GDP负增长,但通胀也开始回落,当通胀持续下降到负通胀阶段,也就是我们过去经常听到的“通缩”。 在这个阶段,物价越来越便宜,但这未必是好事,产品卖不上价→企业赚不到钱→劳动者收入下降节衣缩食→产品更卖不上价,如此经济就陷入死循环起不来。 此时,央行通常会大幅降息刺激经济——而利率下降,债券价格就会上涨。这时候,债券的黄金时代到了。 而股票、商品因为需求不振,价格往往是下跌的。 复苏阶段:GDP ↑ CPI ↓ 当经济刚从寒冬中醒来,GDP开始回暖,但通胀还处于很低的位置,这就是复苏阶段了。 此时央行通常会维持低利率,而企业盈利逐步改善,大家信心开始起来了,股市自然率先反应。 但复苏阶段经常是“强预期,弱现实”,经济复苏时的反复和数据的滞后,让大宗商品表现依然处于弱势。 过热阶段:GDP ↑ CPI ↑ 复苏到一定程度,经济一片火热,但好事过头就…… GDP高位运行,通胀也开始飙升,央行被迫开始加息"降温"。 加息压力下股市开始承压,这时候就轮到大宗商品闪耀。 原油、铜、铝什么都涨价,持有实物才是硬道理。 滞胀阶段:GDP ↓ CPI ↑ 这是让人头疼的阶段—— 经济在变差(企业利润下滑),但物价还在涨(钱越来越不值钱)。 央行左右为难:降息怕通胀加剧,加息怕经济雪上加霜。 此时就是现金为王! 别折腾了,这时候不亏就是赚。 按理说,经济应该会按部就班,从衰退→复苏→过热→滞胀,循环往复,周而复始。 我们也可以像农民伯伯种菜一样,春耕秋收,在不同经济周期下做合适的投资。 然而,现实并非如此简单。 首先,判断经济会处于哪个周期,这就很不容易,政府也会进行相应的调控干预,所以也有人调侃:经济周期转动有时像"电风扇"——转得飞快,甚至可能出现"跳着走"的情况。 其次,市场也会抢跑,重要的不是知道现在和过去处于什么周期,而是未来一段时间会处于什么周期。 最后,不同国家和地区有时也会处于不同的周期,对大类资产的影响会相互作用,很难说某个周期某类资产就一定好或者不好。 那对于我们普通投资者来说,最好的策略是什么? 与其追求精准踩点,不如多元配置。 研究表明,资产配置决定了91.5%的投资回报差异(Brinson et al., 1986)。 就像吃饭不能只吃一道菜,投资也不能只押一种资产。 没有人能准确预测经济拐点,但通过在不同资产之间合理分散,可以穿越周期、降低波动。 在此基础上,再根据自己对经济周期的判断、不同资产间的性价比进行一定的偏离,争取超额收益。 最后,需要了解多元资产配置的,可以关注且慢的资产配置专区,里面包含了全球知名的资产配置方案对应的策略,比如全天候策略、均值方差策略、风险平价策略等等,希望能对大家投资有所帮助。

图片均由AI生成供参考,因现阶段科学技术的局限性和生成式人工智能的特殊性,我们不能保证本服务生成内容合规、准确和完整。基金投顾试点机构不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资选择,独立承担投资风险。基金投顾业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

2026-05-09 10: 54

2026-05-09 10: 54

2026-05-09 10: 54

2026-05-09 10: 54

2026-05-09 10: 54

2026-05-09 10: 54