打开APP

在一级市场参与债券ETF申购的投资者(通常最小申购赎回单位为1万份)可能会遇到"补券"这一环节,这一环节稍显复杂,但会影响到投资者们的实际申购支出。相关基础知识,一起盘点盘点~

什么是债券ETF的补券?

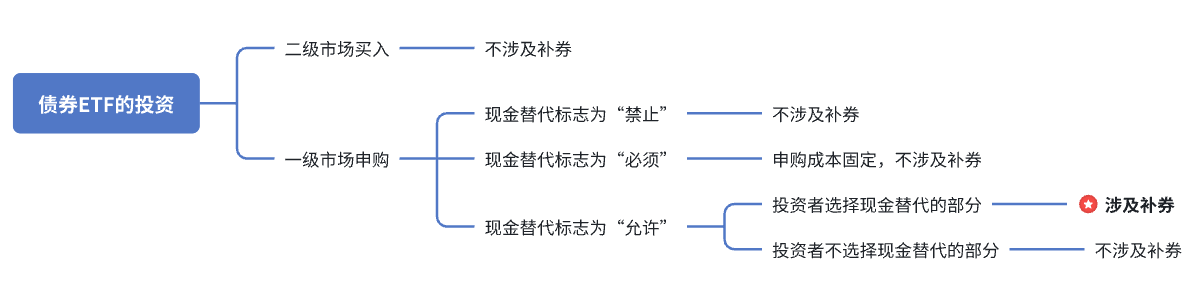

债券ETF的“补券”具有明确的适用场景。一般来说,它是针对申购债券ETF时,现金替代标志为“允许”,且投资者选择现金替代的债券而言的。具体可以参考下面的图。

我们都知道,当投资者想要投资债券ETF时,既可以直接在二级市场买入,也可以在一级市场申购。

如果在二级市场买入,直接交易ETF的份额,就不涉及到补券的问题。

而在一级市场申购时,如果投资者按照基金管理人每日公布的申购赎回清单(即PCF清单),凑齐完整的一篮子成份券,交给基金管理人换取ETF份额,也不涉及到补券的问题。

但实操中,投资者可以按基金合同和招募说明书的规定,用现金替代部分或全部成份券进行ETF的申购,这也就是我们所说的“现金替代”。PCF清单中会标明每只成份券的现金替代标志,共分为“禁止”、“必须”、“允许”三类。

其中,现金替代标志为“必须”表示申购时必须使用固定现金来替代成份券,通常针对停牌或即将被剔除的成份券,会在投资者申购时收取固定成本,后续如果基金管理人买入成份券,成本由所有持有人共同承担,同样不涉及补券问题。

而现金替代标志为“允许”表示在申购时允许使用现金作为全部或部分替代成份券。如果投资者选择了现金替代,基金管理人会在申购日预先收取现金替代款,然后在规定的时间内,代为买入对应债券,即开展“补券”操作。最后,基金管理人按照补券的实际支出成本与预付现金替代款之间的差额,同投资者之间完成“多退少补”。

债券ETF的补券成本如何确定?

债券多为询价交易,流动性较弱,而且单券起购门槛通常为1000万元,这可能会导致在“补券”环节,并非所有被“现金替代”的债券都能在短期内被买入。

通常情况下,债券ETF的基金管理人会设置一个临界日期,在该日期之内能够买入的债券,按照实际买入成本(含交易费用)计算补券成本;在该日期之内未能被买入的债券,无论后续的实际补券成本是多少,均按照设置好的临界日期当天的估值全价计算补券成本。

以年初发行的8只基准做市信用债ETF为例,补券临界日均为T+2日,招募说明书中规定的补券成本如下图所示:

资料来源:8只基准做市信用债ETF的招募说明书

从上面的图中我们可以看到,债券ETF的补券成本具有一定的不确定性。

一方面,对于T+2日之内可以买到的债券,实际买入价格存在不确定性,可能受到该债券的交易活跃度、市场行情、基金管理人的交易议价能力等众多因素共同影响,既可能(相对T日的估值)折价买入,也可能溢价买入。但由于基金管理人在此期间可以自主决定是否买入被替代债券,出于控制成本的考虑,通常不会承担过高的溢价。

另一方面,对于T+2日内未买到的债券,按T+2日估值结算的补券成本也存在一定的不确定性,如果T+2日的成份券行情相较T日下跌,补券成本可能低于T日估值,反之则高于T日估值。但债券的资产属性决定了其估值在2个交易日内通常不会剧烈波动,补券成本的偏离幅度相对可控。

补券建仓的效率如何影响基金净值?

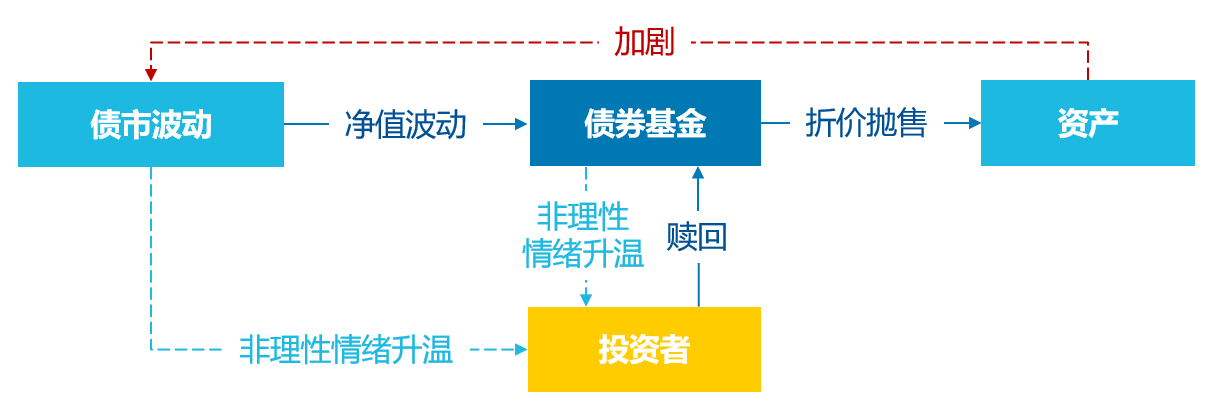

值得注意的是,虽然补券临界日的设置在一定程度上控制了投资者的补券成本,但债券较弱的流动性可能会对补券建仓效率产生影响,从而影响基金净值。

尤其是如果债券ETF在短期内获得大量申购,可能会有一定的资金在短期内无法完成建仓,基金仓位被动下降,当成份券行情上涨时,净值的涨幅就会低于对应的指数涨幅,但行情下跌时净值的跌幅也会低于对应的指数跌幅,最终会导致一级市场申购者的实际申购成本,与基金净值之间出现一定差异。

总结来说,由于债券的流动性偏弱,补券成本较T日的估值有所偏离是正常现象,且这种偏离具有“双面性”,既可能高,也可能低,但整体的偏离幅度通常在可控范围内。与此同时,债券的流动性不足还会影响补券建仓的效率,最终影响基金的净值。

2026-05-13 16: 24

2026-05-13 16: 24

2026-05-13 16: 24

2026-05-13 16: 24

2026-05-13 16: 24

2026-05-13 16: 24