打开APP

小河弯弯向南流,流到香江去看一看,船儿弯弯入海港,回头望望沧海茫茫。

刚刚过去的5月2日,居民财富管理迎来一个标志性节点:代表性“XX宝”基金7日年化收益率正式跌破1%,报0.999%。回想十年前刚出圈时高达6%的年化回报水平,再看此情此景,颇有些恍如隔世的意味。

利率本质上是社会平均利润率的体现,随着经济从高速增长转向高质量发展,叠加人口老龄化与全要素生产率增速放缓,社会平均利润率就会重新锚定,低利率环境由此成为不可逆转的长期趋势。

对于这件事,所有人需要知道一个结论:

我们正处于国内市场前所未有的一轮低利率时代。在未来相当长一段时间内都不得不接受资产荒与波动共生的投资环境。家庭资产负债表也会被迫从“存款单核”走向“组合”,被迫学习理财,被迫承担一些风险。

早在两年前,《2024年中国资产管理行业发展报告》中就讨论了低利率时代我国资管行业在投资端提高稳健性收益的三条布局主线:

一、固收类资产积极挖掘高收益的投资机会,初期极致交易,后期配置为主。

二、权益类资产更加关注收益的稳定性,重视高股息红利股票和公募REITS等高分红资产。

三、出海寻找境外股债资产的配置机会。

而恰好今天看到华夏精选人民币投资级别收益基金境内发售公告。这是行业首只在香港发行、人民币计价的跨市场投资级债基,也是2026 年互认基金新规落地后的首批获批新品,主要配置的资产是人民币计价的点心债和美元计价的全球美元债。

相较于打造单独的产品,资管机构更需要根据不同阶段的特性,系统性地构建风险收益特征清晰的产品线,找到能够解决组合问题的资产,补足多元拼图,在低利率时代向纵深处演绎的过程中探索出一条应对路径。

感慨颇多,一起聊聊。

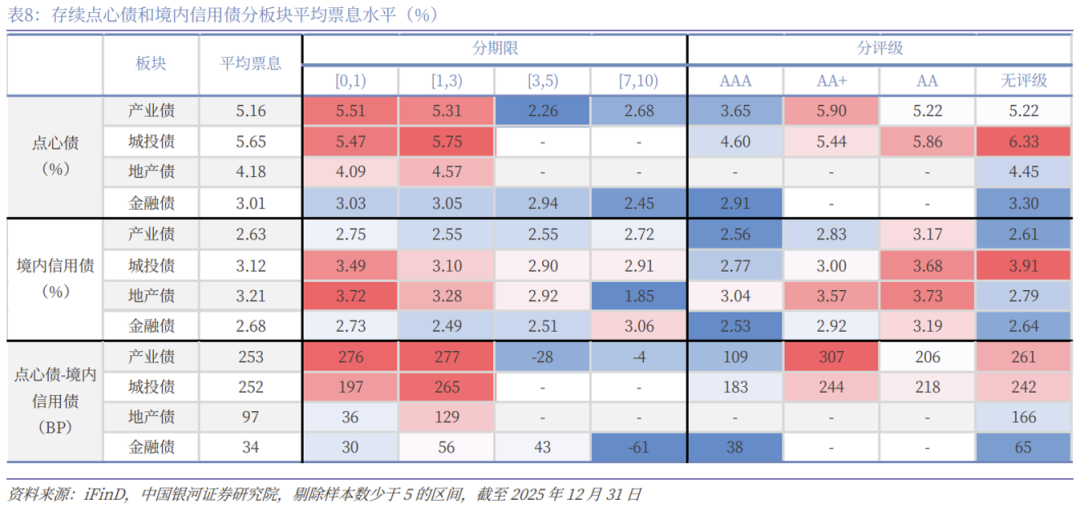

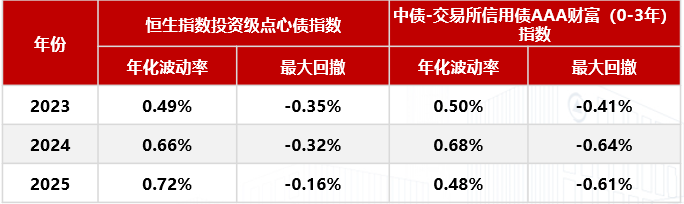

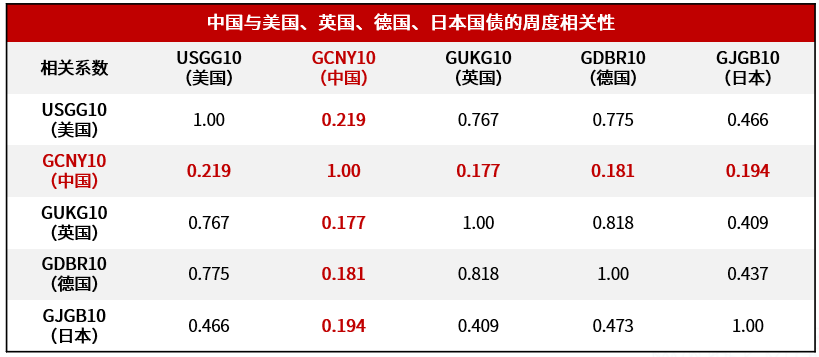

近5%的票面收益摆在眼前,吸引力不言而喻。当前投资级美元债静态收益普遍落在5.0%—5.5%,优质品种逼近6%,高票息是最直观的底气。 但配置美债,要看清三件事:票息、资本利得、汇率。 资本利得,简单点理解就是利率下降带来的收益。比如假如未来美联储降息,那现在拿手里的债券到时候就会更受欢迎,能卖出更高的价格,也就意味着能获得资本利得。 我们的结论是:近期美债波动较大,但随着战争平息、降息预期逐步回归,美债利率仍有下行空间,而二季度尤其是近期的市场冲击,反而带来布局的良好时点。 尽管短期美债利率可能存在反复,但从利率与基本面的匹配度来看,美债已进入价值区间。例如,前期两年期美债利率逼近 4% 后,已吸引大量长期资金入场配置,这也充分说明当前收益率水平对配置型资金具有实质性吸引力。 对于市场担忧的美联储加息问题,从通胀预期、经济环境及政策起点分析,今年美联储实施加息并非基准情景。目前市场定价了少量加息预期,未来随着经济担忧升温,这部分预期有望消退,美债利率进一步上行的空间也将十分有限。 研究员通过情景分析判断,未来一个季度宏观场景更偏向滞胀或衰退:在衰退交易中,美债将是占优资产;即便处于滞胀环境,其确定性也高于美股。 因此,当前阶段美债不仅具备票息保护,还存在潜在资本利得机会。若未来美国经济数据显现疲软,或中东局势在二季度出现缓和,市场交易逻辑有望转向衰退或货币政策宽松预期,届时美债利率或将迎来阶段性下行。 最大的变数,卡在汇率上。 过去一段时间很多人配置美元债基金,体验却不及预期,根源就在汇兑侵蚀。人民币升值直接吃掉美元债的票面收益。 举个直观例子:7.3汇率入局美元资产,持有一年后人民币升值至 7.0,即便美元计价收益有 4.2%,折算人民币实际收益几乎趋近于零。汇兑波动,成了普通投资者投美元债绕不开的隐形门槛。 也正因如此,若一只基金能借助外汇掉期等衍生品工具,将美元计价债券的收益全部对冲为人民币收益,隔绝汇率干扰,即便需承担一定对冲成本,也是精准解决投资者痛点的产品设计创新。 而如果组合本身能够高比例配置人民币计价的债券,那么和市面上其余的美债基金相比,就又进一步节约了对冲成本,这便聊到了人民币计价的点心债。 过去,投资者谈到跨境配置,往往首先想到美元债、海外股票或外币资产。但随着离岸人民币市场不断成熟,人民币资产本身也在形成“境内+离岸”的多层次市场结构。 点心债的意义正在于此:它既保留了人民币计价属性,又引入了香港国际债券市场的发行机制、投资者结构和资产选择范围,提供了一种兼具人民币属性与跨市场特征的配置选择。 所谓点心债是中国内地之外发行、以人民币计价结算的债券,主要发行于香港,由于早期发行规模较小,人们形象地称其为“点心债”,,是离岸人民币债券市场的核心组成。 低利率环境下,点心债提供了极具吸引力的静态票息。点心债的定价基准以离岸人民币国债收益率为核心,当前离岸与在岸人民币债券市场之间存在显著的利率差异,离岸人民币债券(点心债)相较境内同评级债券平均具备70-80BP的溢价,主要源于两个市场的流动性环境、投资者结构以及政策导向的不同。 这意味着,在信用评级相似的情况下,投资点心债能获得比投资境内人民币债券更高的静态收益率。 收益之外还具备波动率优势。以恒生投资级点心债指数及中债AAA财富(0-3)年指数衡量点心债及境内高等级信用债,历史数据显示2023年以来点心债指数的回撤幅度小于境内债,年内最大回撤均小于-0.40%。(数据来源:Wind) (数据来源:Wind) 更为关键的是,点心债以人民币计价,境内人民币投资者无需额外进行汇率管理,大幅降低了跨境投资的汇率风险。 从配置机遇角度来看,两大红利信号尤为明显: 其一,“南向通”扩容,为离岸债券市场带来新的中长期资金来源。香港金管局在2025年7月宣布,南向通投资者范围正式扩展至证券公司、基金公司、保险公司和理财公司,为点心债市场提供了刚性买盘支撑。 其二,人民币国际化为点心债市场提供长期支撑。随着人民币跨境结算、人民币融资和人民币资产配置需求提升,离岸人民币债券市场的功能正在从“补充性融资市场”逐渐转向“全球人民币资产配置平台”。 这些因素共同推动点心债从“小众离岸债券品种”向“人民币国际化背景下的重要配置资产”演进。 然而,对于普通投资者而言,直接投资离岸债券面临较高门槛,包括开户渠道、交易单位、债券筛选、信用研究、久期管理、流动性管理和估值跟踪等问题。 香港互认基金的价值,正是在于通过专业管理人的研究和组合管理能力,将复杂的离岸债券投资转化为相对便捷的基金配置工具。 是的,离岸债市的交易逻辑、信用定价和境内差异很大,非常需要专业的离岸投研团队和跨境交易能力,目前只有少数头部机构香港子公司具备这样的实力,而高比例配置点心债的同类型公募产品,也是市场中较为少见的。 这只互认基金的到来,为境内投资者提供了一键投资点心债、美元债的高效工具。 非常关键的一点是,如果可以在组合当中兼顾到美元债和点心债,进行跨市场、跨行业充分分散,那么便给我们组合降低波动提供了一种可能性。 多元资产配置的本质便是寻找“低相关”。现代投资组合理论(MPT)早已揭示其数学本质。一个两资产组合的方差为: σp² = wA²σA² + wB²σB² + 2wAwB·ρAB·σAσB 其中ρAB就是相关系数。若ρ=-1(完全负相关),理论上可以把波动压到零。 这张图我们可以看到过去10年数据显示,发达市场之间的国债相关性是比较高的,而中国的国债,它和发达市场之间的相关性是比较低的,平均都不到0.2,显示出较好的分散价值。 (数据来源:计算过去十年美国国债,英国国债,德国国债,日本国债的周度相关性,图表统计区间为2015.9.15-2025.9.15。) 与美元债低相关的点心债是我们平滑组合波动的重要配置。两个核心资产所处的货币政策的环境相对独立,市场走势相关性较低,有助于我们降低整体组合的波动率,实现固收组合内部的低相关。 我们如上所讲述的,是一只从香港市场走来的北上互认基金。互认基金是内地证监会和香港证监会联合推出的机制,符合要求的基金,可以在对方市场销售。而北上互认基金指的是在香港注册的基金,来内地销售。 对比大家熟悉的QDII 基金,它有一个很实在的优势:没有额度限制。不用熬夜抢额度,也不用受限小额定投,解决了以往投海外基金的一大痛点。 假期闲来看了金融学者香帅老师的一个分享,她讲道: 这几年,全球的资金和产业,正在经历一场深刻的重置。全球化那个“平坦世界”正在消失,产业链在重组,货币体系也在走向碎片化和多元化,在这种全球秩序松动、世界重新需要“连接”的时刻,香港的影像变得格外清晰—— 我们能看到,在全球资产和产业重置的过程中,香港正在承担一个非常特殊的角色:它不是生产制造的节点,也不是技术研发的节点,而是一个连接“金融”与“规则”的接口。 如今,一道政策认可的桥,让不同步的市场、不同频的收益,进入同一个组合。在一个重置的世界里,连接很重要,那些能把“此处”和“彼处”接起来的地方和能力,会重新变得清晰。 风险提示

2026-05-14 12: 30

2026-05-14 12: 30

2026-05-14 12: 30

2026-05-14 12: 30

2026-05-14 12: 30

2026-05-14 12: 30