受中概股回撤影响,目前以MSCI中国指数为代表的指数今年表现平平,一些海外机构也发出中国市场“不可投资”的荒谬论调。但近期有机构开始为中国资产发声:

摩根大通资管近期在一份长期投资报告中指出,从长期投资角度来看,中国A股市场十分具有投资价值,以10到15年为期限,其回报超过发达市场回报。

这份报告将中国资产单列为5大主题之一,与ESG投资、虚拟货币、另类资产、税收问题并列,并指出,最大的投资风险就是忽略中国资产的投资价值。

国际机构会持续提高A股权重 利于提高投资回报

整体看, 国际机构对中国资产和A股的配置远远落后于中国经济在全球的份额。数据显示,国际机构投资者投资中国的总敞口占其总资产的4.6%,且其中很大一部分可能来自中国的海外股票,因为各机构主要通过新兴市场策略投资中国,大部分分配给MSCI新兴市场指数。虽然中国占MSCI新兴市场指数的34%左右,但中国A股的权重仅为5%左右。

鉴于中国如此庞大的在岸股票和债券市场,以及持续的资本市场改革和开放,摩根大通资管预测,中国资产在全球投资组合中的权重可能会随着时间的推移而上升。

摩根大通资管还指出,当投资者添加中国A股和政府债券至全球投资组合后,可能会获得更好的风险调整后回报。与离岸中国股票相比,中国A股可能为投资组合带来更大的增长空间,因为投资者会获得中国未来新兴行业增长机会,以及A股所带来的配置多元化。此外,这家资管公司还认为预计随着时间的推移,中国将成为一个独立的配置类别,而不是包括在新兴市场这一的框架内。

摩根大通资管也指出了在中国投资的挑战,包括结构性改革的步伐,政策会在效率和公平之间进行调整,流动性及外部环境的挑战。

中长期投资A股市场的3大关键

具体到A股市场,摩根大通资管分析,在未来10到15年内,将会有3大驱动力为A股市场提供增长动力。

第一大驱动力来自外资的参与程度提高。

目前,中国的经济比重占全球国内生产总值的17%。然而,中国仅占MSCI全球指数的4%,仅占彭博全球综合债券指数的8%。据摩根大通资管预计,随着中国继续放开海外投资者进入国内市场的渠道,以及当地投资者参与度的上升, 这种情况将发生转变。同时,中国政策改革将为外资购买中国在岸资产铺平道路。中国2021-25年的第十四个五年计划重申了政府对进一步开放资本市场的承诺。

第二大驱动力来自机构参与力度的增加。

在未来10至15年里,摩根大通资管预计A股市场的机构投资者的重要性将会上升。一个关键驱动力来自中国迅速扩张的中产阶级,他们会将更多储蓄投入到金融产品上,而金融产品主要由机构管理。

目前,中国60%以上的城市家庭财富集中在房地产领域。在剩下的40%的财富中,约60%是现金和银行存款。摩根大通资管预计,随着时间的推移,房地产市场投机面临更严格的监管,加之社会福利制度的改善,居民将减少储备预防性现金并转向股票和债券投资。这些力量应该共同推动更多的家庭投资基金和保险,间接分配给资本市场,并推动更机构化投资文化的发展。

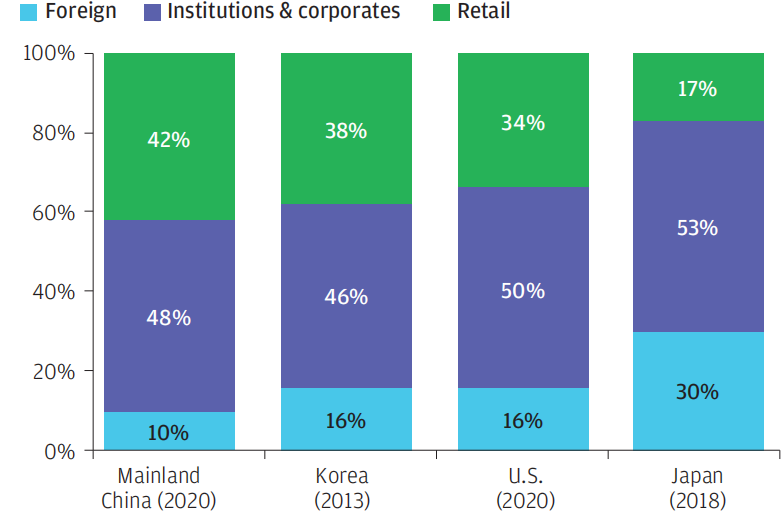

中国散户在主要经济体中占比较高(绿色:散户占比 ,紫色:机构,蓝色:外资)

散户曾是主导A股的力量,但其占比逐步减少,从2020年的60%下降至42%,这一趋势还可能持续。

第三驱动力:经济转型带来更多成长空间。

中国经济逐渐从依赖投资、出口向消费和创新转型,市场的投资主线也开始转向政府引导 的新经济领域,这些行业包括了消费、科技、医疗保健和高端制造业。

摩根大通资管预计,与新兴市场整体相比,这些变化将为投资中国市场提供更多高增长的敞口,向新经济部门的转变促使提高了投资利润率。

鉴于投资中国市场基金经理的业绩首尾差距较大,摩根大通资管预计,主动投资可能会对投资者的长期总回报产生更大的贡献。目前条件下预测,中国A股收益的长期收益升至6.6%(按人民币计算)和8.2%(以美元计算),分别高于去年的6.3%和7.5%,这些都远远高于对发达市场股票投资收益的预测。

此外,摩根大通资管预计,海外监管变化和中国国内对数据安全日益担忧可能引发更多公司在国内IPO。未来几个季度,A股市场IPO改革会逐步拓展至所有股票交易所。IPO系统改革将促进更多风险投资支持公司的上市。

2021-11-10 00: 19

2021-11-09 20: 05

2021-11-09 16: 43

2021-11-09 12: 55

2021-11-09 10: 26

2021-11-09 09: 25