近日,券商中国记者从第三方获悉,12月份集合信托产品发行微降,而成立规模增长较明显。截至1月4日,12月共计发行集合信托产品1940款,发行规模2450.09亿元,与上月同时点相比减少2.16%。从收益率来看,12月集合信托产品平均收益率为6.73%,环比增加0.09个百分点。

从募集情况来看,房地产类产品的募集规模较11月下滑10.05%,而工商企业、基础产业等领域的信托资金募集增幅极大。分析认为,2020年年末房地产信托虽然有短暂的回升,但受限于额度和房企的“三道红线”政策,该类业务新增规模的大幅增长难以持续。

集合信托发行规模再度下降

用益信托数据显示,从发行情况来看,2020年12月集合信托产品发行规模小幅下滑。据公开资料不完全统计,截至1月4日,12月共计发行集合信托产品1940款,与上月同时点相比持平,发行规模2450.09亿元,与上月同时点相比减少2.16%。

集合信托产品发行规模在2020年7月-10月曾连续四个月下滑,11月止跌环比大涨30.93%。虽然12月集合信托产品的发行规模冲高回落,但整体仍处于相对高位。

从成立情况来看,12月集合信托产品成立规模持续大幅增长。据公开资料不完全统计,截至1月4日,12月共计成立集合信托产品2012款,与上月同时点相比增加14.96%,成立规模1960.02亿元,与上月同时点相比增加16.30%。

用益信托研究员喻智认为,2020年上半年有疫情的影响下,融资环境宽松,集合信托业务短期内出现了突飞猛进的情况,而下半年在压降融资类业务的强力压制之下,迫使信托公司加速转型向标品信托及服务信托,但市场对此类产品接受程度相对较低,信托发行规模因此大幅下降。

他认为,行业冲规模的季节性因素是近两个月集合信托产品规模止跌回升的主要因素。近5年来集合信托市场在年末(11月、12月)均会出现募集规模大幅增加的情况,但这种增长一般难以持续。2021年信托行业的集合信托业务大概率还将处于一个下行的通道,同时非标转标类产品和标品投资类产品成为信托公司展业的主要方向。

2015年至今集合信托产品月度发行走势图 单位:亿元,款

平均收益率上行至6.73%

12月集合信托产品的平均预期收益率继续维持上行的走势。从收益率来看,12月集合信托产品平均收益率为6.73%,环比增加0.09个百分点。

此前,集合信托产品的平均预期收益率曾出现一波下行走势。2020年下半年,集合信托产品的收益率在向下突破7%之后持续下行,10月集合信托产品的平均收益率跌至6.56%。

喻智分析,12月集合信托产品的平均预期收益率继续上行,可能的原因有:一是信托公司为冲业绩对投资者的让利;二是融资类产品投放增加,尤其是收益较高的房地产类产品。

用益信托数据显示,12月预期收益率7%-8%之间的产品数量占比增加显著。截至1月4日,在披露预期收益率的899款产品中,预期收益率在8%以上的集合产品的数量占比为9.32%,环比减少1.38个百分点;收益在7%-8%(含)之间的集合产品的数量占比为38.56%,环比增加4.65个百分点;收益在6%-7%(含)之间的集合产品的数量占比为32.96%,环比增加0.45个百分点;6%(含)及以下的集合产品的数量占比为19.16%,环比减少3.72个百分点。

具体而言,2年期以上产品收益增长最为显著。分期限来看,1年期(含)以内产品平均预期年化收益率为6.28%,环比增加0.12个百分点;1-2年(含)期产品平均预期年化收益率为7.19%,环比减少0.04个百分点;二年以上期限的产品平均预期年化收益率为6.76%,环比增加0.21个百分点。

同时,浮动收益型产品规模占比上升。2020年第四季度浮动收益类产品规模占比11.68%,环比增加7.63个百分点。喻智认为,浮动收益型产品比重的大幅增长从侧面反映出信托公司在标品信托以及股权投资类等业务转型方面的努力。

2015年至今集合信托产品收益走势(按期限分类)单位:%

房地产类信托规模环比下滑10.05%

用益信托数据显示,12月投向工商企业、基础产业和其他三大领域的信托资金规模暴增。从募集情况来看,房地产类产品的募集规模较11月下滑10.05%,而工商企业、基础产业等领域的信托资金募集增幅极大。

房地产类信托虽然在12月募集规模略有下行,但募集规模仍处于相对高位。喻智分析,受限于监管层对房地产的收紧,房地产信托募集出现小幅下滑,但房地产信托收益相对较高,底层资产相对清晰,投资者对此类产品的接受能力较好,在年末冲规模中表现较为突出。

他认为,2020年年末房地产信托虽然有短暂的回升,但受限于额度和房企的“三道红线”政策,该类业务的新增规模的大幅增长难以持续。房地产信托产品目前主要发展方向在于股权投资和永续债投资等形式的投资类产品。

另一方面,基础产业信托或出现回升。2020年基础产业信托二季度开始,受到其他融资渠道如债市、银行等资金大量介入的冲击,基础产业类信托产品募集萎缩。但随着疫情影响减弱,经济和政策均将逐步回归常态,加上近期监管层对地方债务风险的重视(区域融资限制),信托公司开展政信业务的机会可能有所增加。

同时,工商企业类产品虽在年末短期大幅增长,但预期2021年展业或难有大的突破。一方面,工商企业类信托的募集增长与宏观经济息息相关,目前在经济复苏之下有所起色,但经济下行和市场风险高企的大环境未改,信托公司在选择交易对手依旧谨慎。另一方面,融资类业务压降短期内不会有大的改变,工商企业信托展业模式难以大幅突破限制。

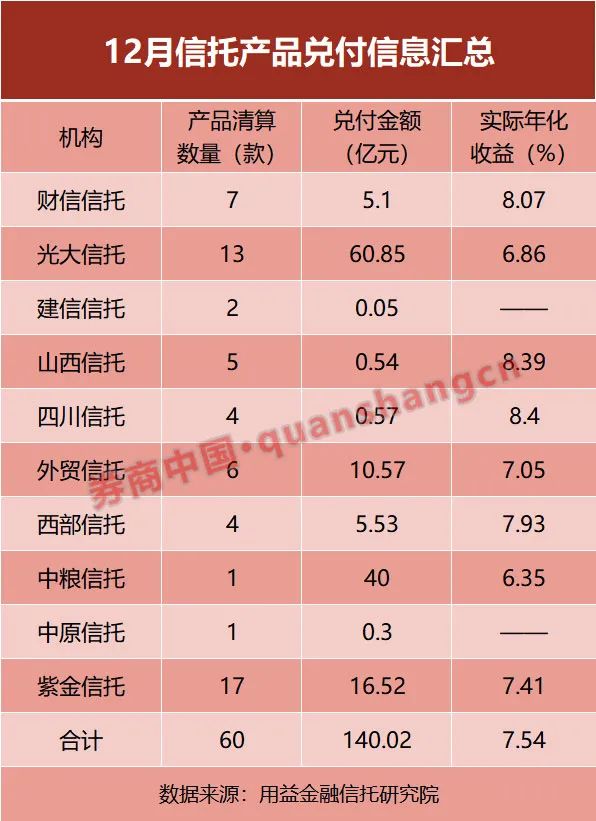

12月信托行业违约事件发生频率仍不少。用益信托数据显示,据公开资料不完全统计,截至1月4日,12月共发生信托产品违约事件13起,涉及金额82.42亿元。从投向领域来看,房地产、工商企业和基础产业等领域均是违约事件高发的领域。

喻智认为,2021年信托行业的监管环境大概率会延续2019年以来的“严”格局。无论是资金信托新规征求意见稿中的“50%的非标比例限制”,还是融资类业务1万亿压降目标,信托公司未来保证未来业绩的稳健,发展标品信托是刻不容缓。资管新规过渡期延长之后,2021年也是过渡期的最后一年,标品信托产品在营销方面不占优势,但未来发展的前景可期。