在市场跌宕的2022年一季度,券商私募资管表现如何?

5月12日晚间,中国基金业协会发布了最新2022年一季度各项资管业务月均规模数据,券商私募资产管理规模数据也随之浮出水面。

与此前不同,中基协本季度不再对私募主动管理资产月均规模进行单独排名。也即,此次券商私募相关排名共有三个维度:证券公司私募资产管理月均规模、证券公司私募子公司私募基金月均规模和企业资产证券化业务月均规模。

作为“券业一哥”,中信证券在私募资管和ABS领域均一骑绝尘,2022年一季度中信证券私募资管月均规模达到1.17万亿元,企业ABS月均规模2310.66亿元,稳居行业首位。但在私募子公司排名上,中金公司旗下的中金资本则保持着绝对优势,以1350.20亿元的月均规模居首。

在“强者恒强”的态势下,哪些券商私募在2022年一季度实现自我突破?又有哪几家跌出前20的榜单?基金君带你一探究竟。

券商私募规模增速分化

“一金一银”表现亮眼

2022年一季度,由于市场行情的“大起大落”,部分券商资产管理规模同比缩水明显,私募规模也不例外。投资者更倾向于选择安全性资产,配置上减少私募比例。在此背景下,私募资产规模“突飞猛进”的券商更显得难能可贵。

中基协公布数据显示,2022年一季度,私募资产管理资产月均规模前20名的券商合计规模达到5.89万亿元(不含证券公司管理的养老金),2021年一季度前20名合计规模为5.72万亿元,同比增长2.97%。

就具体排名来看,头部券商在私募领域仍保持着“恒者恒强”的领先地位。中信证券长期保持头名位置,2022年一季度私募资产管理月均规模达到1.17万亿元,同比增长16.15%。

中金公司和中银证券紧随其后,一季度月均规模分别为7045.66万元、6686.31,增幅均超过70%,较2021年一季度排名均上升3名,表现相当亮眼。

此外,在今年一季度私募资产管理规模突飞猛进的还有光证资管和平安证券,月均规模分别为3594.25万元和1704.97万元,同比增长85.55%、65.15%,排名分别上升5位和7位。

在今年一季度的券商私募月均规模榜单中,共出现了4位“新面孔”,分别为国金证券、五矿证券、财通资管和东证资管,排名分别为第13位、第16位、第17位和第19位。2021年一季度上榜的海通资管、方正证券、国海证券、华融证券4家则消失在本期榜单当中。

有突飞猛进者,就有收缩滑坡者。今年一季度,招商资管、中信建投等8家券商的私募月均规模有所下降,且下降幅度均超过20%;国君资管、华泰资管两家规模同比下降均超过40%。据业内人士介绍,除了市场环境的影响外,由于大集合改造仍在进行当中,因此部分券商规模下降或与相关产品公募化改造的进程相关。

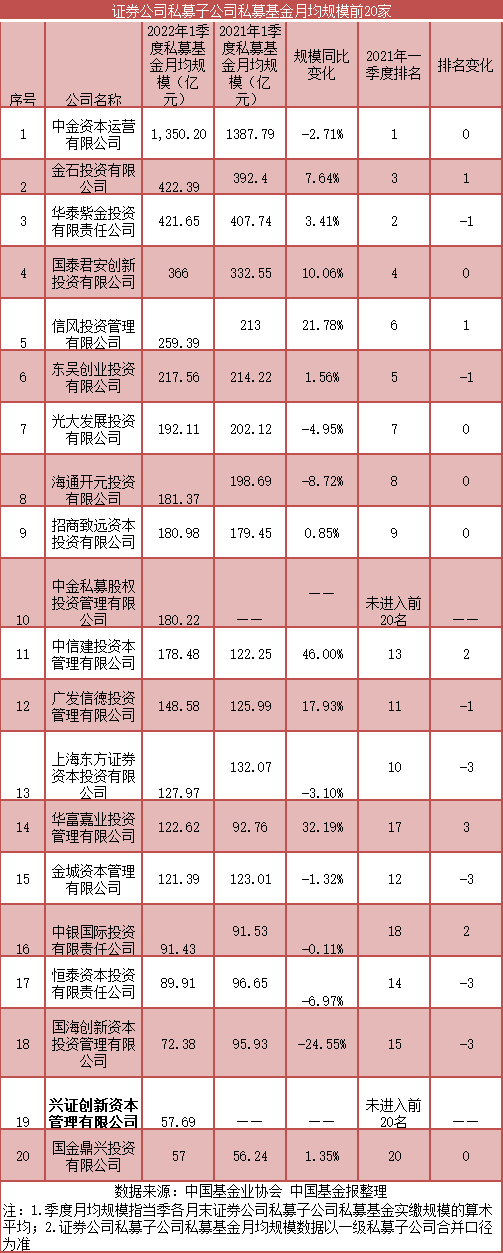

股权投资谁家强 中金旗下两家私募上榜

在私募股权投资领域,具备投行优势的券商私募子公司自然在大投行生态圈里混的风生水起。“三中一华”+国君海通的投行格局,在私募子公司管理规模上同样适用。

具体来看,在2022年一季度私募基金月均规模排名首位的仍是中金公司旗下的中金资本,当季月均规模为1350.20亿元,同比下降2.71%。排名其后的是中信证券旗下的金石投资和华泰证券旗下的华泰紫金投资,月均规模分别为422.39亿元、421.65亿元,较去年同期均有小幅增长,但短期内尚无法与中金资本匹敌。

国君创投和海通开元分别排在第4位、第7位,中信建投资本则排在十名之外。另外,信达证券旗下的信风投资和东吴证券旗下的东吴创投分别排在第5名和第6名,月均规模为259.39亿元和217.56亿元,在中型券商私募子公司中表现较为突出。

据中金相关人员介绍,在中金公司“双基六柱”的业务体系中,私募股权作为“一柱”,始终占据重要地位,来自集团的高度重视是其私募股权业务风生水起的重要资源保障。

值得关注的是,中金公司在2020年10月发起设立的全资子公司中金私募股权在2021年四季度即以87.56亿元的月均规模登上TOP20榜单,此次月均规模达到180.22亿元,环比增幅过倍;排名也从去年四季度的17名升上第10名。

除了中金私募股权之外,与2021年一季度相比,兴证资本也是本期TOP20中的新面孔,在本季度月均规模达到57.69亿元。消失的两家则分别为华创证券旗下的金汇财富资本和国信证券旗下的国信弘盛,去年一季度月均规模分别为95.75亿元和64.99亿元。按照本期第20名56亿元的“门槛”对比,这两家今年一季度私募基金规模或有明显缩水。

据介绍,近年来国内资本市场改革加速,注册制在科创板和创业板相继落地,上市环境进一步改善。而私募子公司经过多年探索,已经形成特色化的投资退出逻辑,叠加天然的券商“基因”,私募子公司“募投管退”的优势凸显。在此背景下,券商私募子公司中的“马太效应”将更加明显,行业差距将不断拉开。

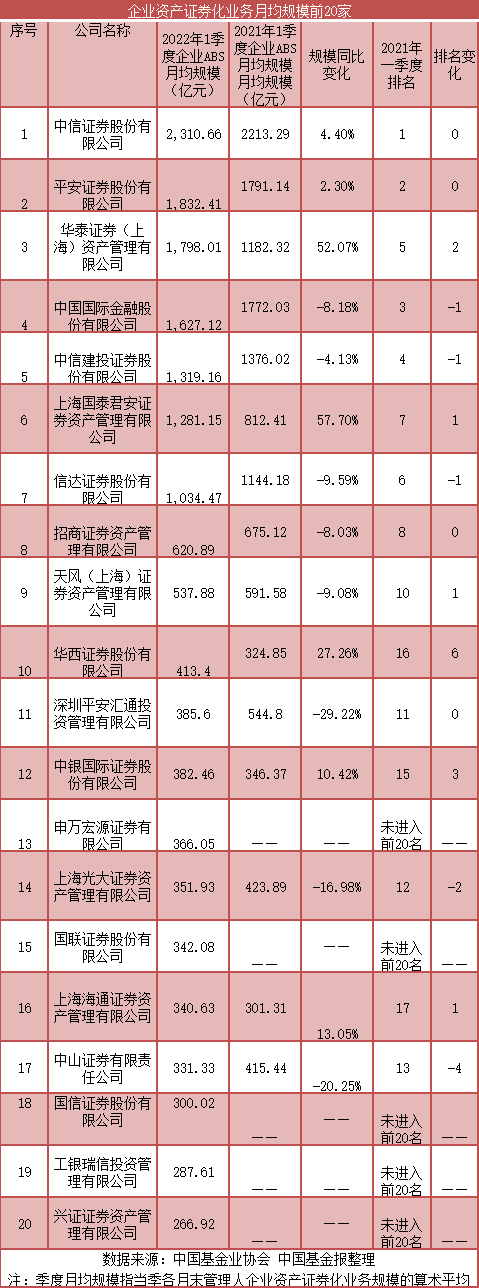

ABS整体发行缩水 华泰、国君同比增幅超50%

整体来看,TOP20机构今年一季度企业ABS月均规模合计为16129.78万亿元,同比微增2.03%。在总排名中,中信证券依然居于首位,一季度企业ABS月均规模2310.66亿元,同比增长4.4%。

在头部券商中,华泰资管和国君资管两家在今年一季度企业ABS月均规模实现大增,分别为1182.23亿元和1281.15亿元,同比增长52.07%、57.70%,排名上移2位、1位。华西证券则以413.4亿元的成绩,排名从去年同期的16位一举上升到第10位,提高6名。

对比去年同期,申万宏源、国联证券、国信证券、工银瑞信和兴证资管均是榜单上的“新人”。其中,申万宏源在去年三季度以329.25亿元上榜并排在第16位,此后其月均管理规模和排名不断上升,在本期以366.05亿元的规模排在第13位,提升较为明显。

受疫情反复影响,叠加市场需求疲弱,今年以来ABS发行规模有所削减。Wind数据显示,今年一季度,新发企业ABS规模为1903.08亿元,上年同期为3277.18亿元,同比规模下滑超40%。在新发市场遇冷之际,后续各家机构企业ABS的存量规模及排名也将受到一定影响。

2022-05-13 08: 40

2022-05-12 00: 23

2022-05-11 13: 02

2022-05-11 00: 15

2022-05-10 00: 28

2022-05-09 09: 07