特斯拉的股价在新的一年照样如同打了鸡血,步步高升。近期,一位卖方分析师再次提高该公司的目标价!

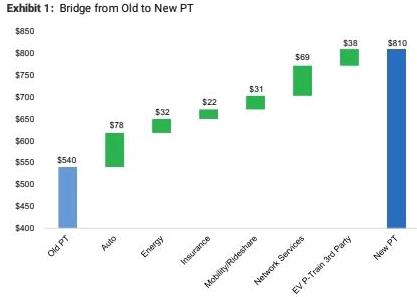

摩根士丹利分析师Adam Jonas 提高特斯拉目标价从540美元只810美元,按拆分前这算则是4040美元每股。推荐的理由是,特斯拉是“天选之子”(The Chosen One),正在对“汽车互联网产业化”。

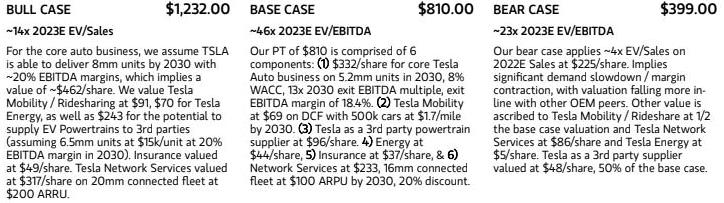

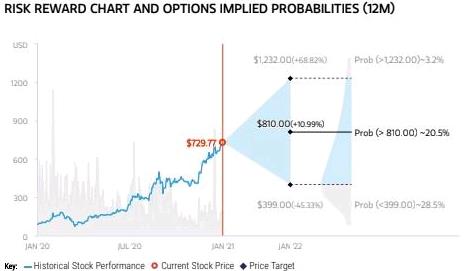

Adam Jonas 还为特斯拉的股价提供了一个专属的开放价格区间:悲观情况是399美元,乐观情况是1232美元。两种情况之间,相差了800多美元!

美国财经媒体 Zero Hedge 评论称,Adam Jonas 竭尽全力寻找一个上调目标价的理由,但明显超出现实范畴的名义,甚至很难编出理由。

Adam Jonas 在报告中,并没有提到其他大多数汽车制造商现在都有类似的无线技术,对特斯拉在制造汽车基础方面遇到麻烦事实避而不谈。该分析师将主要论点放在“比预期的产量更好”和“大幅融资”方面,认为这是特斯拉股价迈向乐观情况的基石。

该分析师在报告中写到,特斯拉的高估值主要原因是,继第4季度交付量好于预期(同比增长61%)和50亿美元的融资后,我们更新了预测和长期假设。将2030年的销售量提高到520万辆(而不是380万辆),并将价格目标提高到810美元。虽然结果的范围是公认的高估值,市场已经“选择”归因于更高水平的贴现价值。回到过去,当价格超过预估值,被称为“高估”。现在,这样一个术语似乎根本不存在。

Adam Jonas称,相信特斯拉的商业模式能够比竞争对手更快、更盈利地释放经常性移动服务收入。摩根士丹利一直在努力寻找一家更具创新性的公司,一家有能力应对可持续交通和大规模能源固有的高度困难的公司,特斯拉就是这样一家公司。

他指出,自去年11月提高目标价以来,有三件事发生了变化。他说,第一个是“好于预期的销量”,尽管特斯拉几乎没有达到全年交货指导(少了450辆车);第二个是“重大融资”;第三个是特斯拉被纳入标准普尔500指数(后两者都与该公司持续盈利制造汽车的能力无关)。

Adam Jonas进一步解释到,“我们810美元的目标意味着,2025年预测的EV/EBITDA估值约为25倍,并重新调整了当前年度的预测。