导读:2017年共享经济起飞的时候,共享充电宝也跟着风口飞了起来。

昨晚(4月1日),怪兽充电在纳斯达克正式挂牌上市,成为共享充电宝上市第一股!

4月1日晚,怪兽充电以“EM”为证券代码在纳斯达克正式挂牌上市。

公司发行价为8.5美元/ADS,首次发行1750万股ADS。

图 / ic

怪兽充电开盘价报10美元,但早盘一度破发跌超3%。午后该股维持涨势但临近尾盘跳水。截至收盘,怪兽充电股价报8.54美元,涨幅0.47%,市值21.29亿美元。

怪兽充电成立于2017年,是国内共享充电宝“一兽三电”市场格局中最晚起步的一家。

如今公司却后来居上,成为共享充电宝上市第一股。

从市场格局来看,艾瑞咨询发布的行业报告显示,2020年怪兽充电以34.4%的市场份额位列共享充电行业第一,成为中国最大的共享充电运营商。

据了解,在怪兽充电的本次IPO中,高瓴资本、Aspex Management (HK) Ltd.和小米科技作为基石投资者,合计意向认购1.1亿美元。高盛、花旗、华兴、中银国际共同担任承销商。

基石投资者中,高瓴从天使轮开始连续六轮持续加码,一路陪伴怪兽充电走到IPO。小米科技也投资支持怪兽充电的成长,并以其产业生态链优势对怪兽充电给予支持,协助打造了具有竞争力的供应链体系。

IPO前,高瓴和小米科技已分别持有怪兽充电11.7%和7.5%的股份,位列第二和第五大机构股东。另外,阿里以16.5%的持股,成为怪兽充电的第一大机构股东。

上市前,怪兽充电进行了6轮融资 阿里、高瓴为前两大机构股东

公开数据显示,怪兽充电在上市前共进行了六轮投资。

2017年4月,怪兽充电获得小米、高瓴、顺为等的数千万元天使轮融资;

同年7月和11月公司完成A轮和B轮融资,金额均达到数亿元。

2018年12月,怪兽充电获得3000万美元的B+轮融资。

一年后的2019年12月,怪兽充电获得来自软银亚洲、中银国际、高盛、云九、高瓴、干嘉伟等的5亿元C轮融资。

公司最近一轮融资是今年初完成的D轮融资,由阿里、CMC领投,凯雷(CGI)、高瓴、软银亚洲跟投,融资金额超过2亿美元,创下了共享充电领域单笔融资纪录。

在D轮融资后,阿里以16.5%的持股,成为怪兽充电的第一大机构股东。

连投六轮的高瓴持有怪兽充电11.7%的股份,位列公司第二大机构股东。据悉,怪兽充电也是目前已披露的唯一一个被高瓴“全周期”支持的项目。

高瓴与怪兽充电的最早接触是在2017年4月下旬,高瓴创投执行董事肖永强第一次见到怪兽充电创始团队,5月份高瓴就对怪兽充电做出了投资。肖永强评价称,对创始人Mars(蔡光渊)的第一印象是非常聪明,做产品、带团队都有很好的经验,学习能力特别强,“属于人群中自带光芒的人”。

此后,高瓴对怪兽充电连续做了多轮投资。尤其是2018年市场整体对行业悲观时,高瓴依然做了一轮内部轮领投,让怪兽成为当时全行业唯一拿到钱的公司。除了关键轮次的投资支持,高瓴在2018年还介绍了美团前COO阿甘(干嘉伟)给公司。后者作为个人投资方,亦参与到怪兽充电的融资中。

对于此次怪兽充电的上市,肖永强表示:怪兽充电是一家深具活力的公司,如果用一个词来形容它,就是非常energetic,它始终致力于用优质的服务给用户带来源源不断的能量。与此同时,在ESG方面,以怪兽充电为代表的共享充电宝的普及,大幅降低了个人充电宝闲置造成的浪费,在切实提高资源利用率的同时,也有助于整个社会碳减排。

“作为坚定支持创新的投资机构,高瓴从天使轮开始,连续6轮投资,在IPO阶段也持续加码,长期陪伴怪兽充电成长。IPO是新的征程,我们非常期待在Mars带领下,怪兽充电能够始终保持创新、友好,长期为用户创造价值。”肖永强说。

市场份额占34.4%,排行业第一,2020年已实现盈利

根据艾瑞咨询发布的行业报告:

从市场格局看,2020年怪兽充电以34.4%的市场份额位列共享充电行业第一,成为中国最大的共享充电运营商。

同时,截止2020年底,怪兽充电已经构建了包含超过66.4万点位的共享充电网络,共投放了500多万个可借充电宝,并且累计注册用户达2.19亿,较2019年底增加了7000万左右。

作为后来者的怪兽充电,是如何在“一兽三电”的竞争中脱颖而出的?

怪兽充电早期投资方蓝驰创投的管理合伙人朱天宇对21世纪经济报道分析称,对于共享充电宝的运营来说,POI 数量(商户点位数)和可用充电宝数量是衡量业务扩张和覆盖的两个重要指标。

目前从整体业绩来看,怪兽充电处于高速成长期并已实现盈利。

公司招股书显示,其2019年、2020年营收分别为20.22亿元人民币、28.09亿元人民币,营收同比增长38.9%。此外,怪兽充电在快速扩张的同时实现了盈利。2019年,怪兽充电的净利润为1.666亿元人民币,净利率为8.2%。2020年,怪兽充电取得了7540万元人民币(1160万美元)的净利润,净利率为2.7%。

非美国通用会计准则下,2019年和2020年,怪兽充电经调整后的净利润分别为2.066亿元人民币和1.126亿元人民币(1730万美元)。值得注意的是,2020年下半年,怪兽充电收入达18.51亿元人民币,同比增长38%,non-GAAP净利润2.05亿元人民币,同比增长56%,实现了疫情影响下的逆势翻盘。

其实在“一兽三电”的竞争之外,当前共享充电宝行业仍面临着来自美团的竞争。

美团在商户资源和渠道运营上具有天然优势,根据美团2020年Q3季度财报,美团活跃商户数650万,年度交易用户数达4.8亿创下新高。而充电宝消费场景中,50%的来源于餐饮、30%来自于休闲娱乐。美团的入局,一度让共享充电宝行业的竞争格局变得更加激烈。

对此,朱天宇认为,目前,真正对怪兽充电造成过挑战的是疫情使利润受影响,而不是巨头入场。至于与巨头的竞争,现在看来其实已经是一种“不战而退”。因为,站在巨头的角度也要考虑轻重缓急。虽然想做的业务很多,战略思考都想到了;但资源不是无限的,即便巨头也必须将资源集中到优先级更高的业务中。现阶段,美团优先级最高的业务显然不是共享充电。

而对于怪兽充电来说,目前已构建了生活消费、休闲娱乐、医疗服务、交通出行等生活场景下的共享充电网络,它下一步的发展目标是什么?

有业内人士对记者分析称,海量用户与商户共同构建的新消费网络,在物联网、大数据技术的支持下,将帮助怪兽充电不断探索科技消费的新边界。怪兽充电内部孵化的新锐白酒品牌“开欢”已于今年初面世,目前已在线上线下同步发售。以开欢为例,不难窥探怪兽充电下一步的增长逻辑。借力共享充电业务的网络效应和渠道优势,实现其他品类的渠道复用,完成共享充电网络与消费网络的对接。

套路:手机刷得越狠,电量掉得越快,共享赚得越多

2017年共享经济起飞的时候,共享充电宝也跟着风口飞了起来。雷军不是有句名言叫,“站在风口上,猪都可以飞起来”,共享充电宝是不是一头“猪”呢?

翻看艾媒咨询在2017年撰写的中国共享充电宝市场研究报告,可以窥见几点原因:

1、智能手机的发展,用户规模扩大,手机的耗电量快,长时间在外工作充电是刚需。

2、线上流量竞争惨烈,互联网企业把战场转移到线下,试图快速变现。

3、共享经济风口之下,相比共享单车、共享汽车的投入,充电宝的门槛更低,成本更小。

出门没电,电宝借借。惰性是人的天性,宁愿花钱买享受也不愿揣着个充电宝受罪。商业模式一旦打开,消费者就会源源不断地涌来。商家在人流量大的场所摆放充电柜,疯狂补贴让利。相比共享单车,共享充电宝“一个萝卜一个坑儿”,归还的时候需要放置在固定充电柜内,运营维护成本远远小于到处乱放的共享单车。

抢用户的前提还要“抢地”,你往往能在一家烤肉店看到“三电一兽”(街电、小电、来电、怪兽充电)齐聚的“盛况”。

记者在广州天河区CBD的某商铺了解到,充电柜和充电宝都是商铺商家买下来的,平台和商铺会在每一笔订单中分成,不同地段不同商铺还有不同的消费标准。进场费和分红的双重刺激下,共享充电宝遍地开花。

资本入局,共享充电宝野蛮生长

站在资本市场上看,共享充电宝似乎真的成了。共享经济不断洗牌,共享充电宝也不例外,最终形成了背靠大山的三电一兽。(街电、小电、来电、怪兽充电)。

三电一兽的背后,无不缺少资历显赫的金主爸爸。就拿即将上市的怪兽充电来说,创始人蔡光渊仅持有公司6.6%的股权,而马云的阿里、张磊的高瓴资本、雷军的顺为资本、孙正义的软银亚洲才是背后真正的投资方。背靠那么多金主爸爸的怪兽充电不仅得到资金的支持,还有紫米3C的资源,产业链的优势逐渐显现,实现对质量和成本的把控。

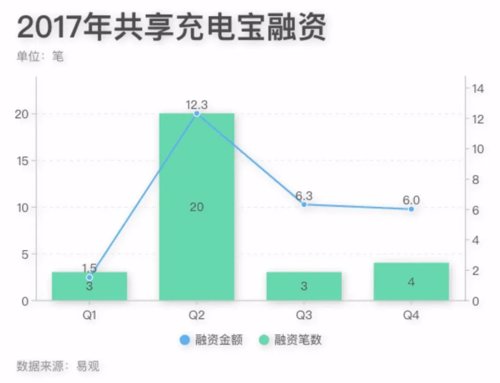

中国的共享充电宝兴起于2014年,于2017年实现规模大增,2017年全年共发生30笔融资,总金额达26.3亿元。2018年后,怪兽充电在竞争中突出重围,市场份额从2018年的9%,增长到2020年的34.4%,仅花了三年的时间。

三年间共享充电宝的渗透率也在增长,2019年底,一二线城市中POI的渗透率为17%,三线及三线以下城市POI的渗透率为2.8%。而到了2020年底,这一渗透率增长至19.1%和3.7%。(POI,全称Point of Interest,中文可以翻译为“兴趣点”。本文代指配备共享充电宝的地点)

共享充电宝是少有能够实现盈利的共享经济,怪兽充电招股书显示,2020年,怪兽充电实现净利润1.1亿元,街电在2018-19财年营收超68亿,小电、来电均实现盈利。

再说说共享充电宝的渠道铺设,基本上都以直营为主,怪兽充电的招股书显示,该模式2020年占比达68%。铺设共享充电宝不收取点位费,公司反而会支付一定比例的入场费。业务拓展期间,共享充电宝公司还会支付给合作伙伴激励费用,以小电为例,商家收取80%的佣金,公司仅收到20%,平均每台机柜3-6月就可回本。当然,营销费用的大量投入帮助公司快速扩展市场规模,同时也吃掉了利润空间。

所以,共享充电宝的价格也在飞速上涨。2017年,艾媒咨询曾统计,过半数用户接受共享充电宝的租赁价格为1元以内每小时。历史的车轮滚滚向钱,2021年,不少商家的价格已经放飞自我,甚至来到了3-10元每小时的区间。

快充普及,为何共享充电宝保持龟速还敢提价?

图 / 图虫

与资本市场的高歌猛进相反,共享充电宝的消费者竟然叫苦连天。

从内在的产品力来看,共享充电宝创新力度甚低。

共享单车洗牌过后,换上了不少质量相对好,骑行相对舒服的车型;共享汽车洗牌之后,既有奇瑞小蚂蚁,也有比亚迪唐,这些改变都在服务质量上有不少提升。回过头来,共享充电宝的Micro USB变成了兼顾安卓苹果的三合一线,但核心的5v1A超级慢充却从没有改变......不少用户抱怨充电太慢:“5v1A玩手机的时候电量都不带涨的”,也有怒斥共享充电宝容量太小的“手机一半都没充到,电宝却没电了。”

早年技术受限于 Micro USB 接口电流过小,快速充电是一个奢望。OPPO喊出“充电五分钟,通话两小时”的传奇口号,此后在数年间快充市场爆发出了巨大的能量,人们惊奇地发现续航能力不仅是靠着电池容量大小来决定,还有高电压,大电流、双电芯、纳米孔......

近五年来悉数亮相了36W的QC 、65W的PD、 66W的SCP等等快充技术,目前充电的速度仍在不断突破,以至于消费者能够在2020年的小米手机上体验到120W的有线快充。

快充技术的更新迭代让共享充电宝行业望尘莫及,华米ov各个厂商都推出了针对自家快充协议的充电宝,低至27w,高至66w,99元、129元,价格也普遍亲民。

各手机厂商间五花八门的快充协议,使得共享充电宝无法从根本上“喂饱”不同品牌的手机的电量焦虑。Trustdata移动大数据检测平台的官方数据显示,苹果手机是共享充电宝最大部分的用户,使用频次高,订单的完成时间更长。原因可想而知,就是iphone万年不变的慢充,以及整齐统一的充电协议。如何兼顾到安卓用户的快充,共享充电宝束手无策,长此以往用户注定流失。

站在商业利益的角度上看,厂商似乎并不希望你使用快充充电宝——“你充得越快,我赚得越少”。

通过慢充来延长共享充电宝的使用时间,时间一长,你花的钱就越多。否则五分钟给你充好电了,公司怎么好意思找你收费。

我们似乎有点明白,它们为何要涨价了。

价格上涨,服务变差,还跟不上消费者的需求,这是共享充电宝背后的隐患。

鳄鱼没有心,资本更加没有心,怪兽充电上市并不意味着共享充电宝的胜利,上市只是为了原始股东减持套现提供了最有利的方式,难过的永远是二级市场千千万万的股民。

共享充电宝单一的盈利模式难以为其谋划更好的商业蓝图,随着手机电池续航逐步提升,也会极大威胁共享充电宝的使用场景;

再者怪兽充电的折旧成本已从2019年8%上升到2020年10%,在业务扩张期间,这点折旧相较于营销费用算不了什么,但当行业竞争趋向白热化,共享单车又何尝不是一个活生生的例子呢?

也许某天,你可能听到——“电宝滞销,救救我们”,看到堆积成山的废弃充电宝,到那时,共享充电宝就退出历史的舞台了。

2021-04-02 13: 24

2021-04-02 12: 59

2021-04-02 13: 13

2021-04-02 00: 50

2021-04-02 13: 07

2021-04-02 12: 48