市场回顾

调整还未结束

指数普遍下跌

图表1:本周主要股市指数表现(2021-4-12至2021-4-16)

数据来源:wind

除中小板指跌近1.5%外

各大指数表现平稳

图表2:上证指数表现(2021-4-12至2021-4-16)

数据来源:wind

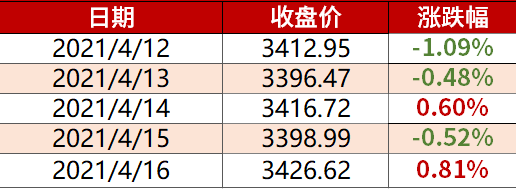

上周上证指数涨跌参半

总体跌0.70%

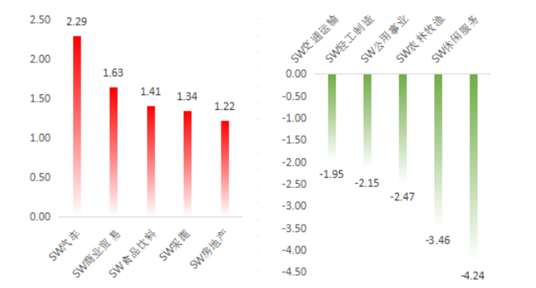

图表3:本周涨幅前五与后五行业(单位:%)(2021-4-12至2021-4-16)

数据来源:wind; 行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

汽车、商业贸易、食品饮料、采掘、房地产

本周涨幅后五的行业

交通运输、轻工制造、公用事业、农林牧渔、休闲服务

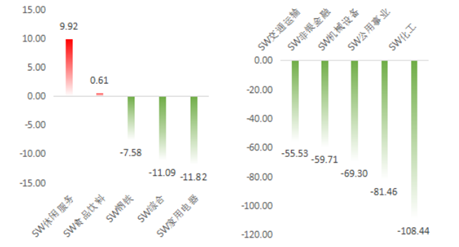

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-4-12至2021-4-16)

数据来源:wind; 行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

休闲服务、食品饮料、钢铁、综合、家用电器

本周净流出前五的行业

交通运输、非银金融、机械设备、公用事业、化工

投资策略

宏观经济延续复苏。中国3 月制造业 PMI 指数 51.9,预期 51.2,前值 50.6;非制造业 PMI56.3,预期 52,前值 51.4,均出现明显的季节性反弹,服务业景气度在疫情得到控制环境下显著提升,整体表现供需两旺。在美国财政刺激计划落地、德国等部分欧盟国家疫情再度严峻和东盟国家对我国出口增速拉动日益增强等多因素支撑下,新出口订单大幅升至 51.2%(前值 48.8%)。

虽然3 月 PMI 高企反映当月整体宏观经济景气水平高于二月,但实际需求可能已经见顶。从 PMI 生产经营活动预期指数中看出,在生产、需求分项指数均高于上月的情况下反而下行 0.7 个百分点至 58.5,因此我们需要警惕3月为国内景气复苏高点,未来盈利预期向下超预期。

由于经济尚好,政策也进入了观察期。中国人民银行货币政策委员会召开 2021 年第一季度例会,删除“不急转弯”,保持货币政策连续性、稳定性、可持续性。虽然1-2月社融尤其是企业贷款超预期,同时贷款需求指数处于历史高位,但是3月面临去年高基数、最近央行吹风表示将在今年剩余月份收紧贷款投放额度,以及对地产去杠杆政策的进一步趋严,未来的流动性相比于去年来说,处于明显的收紧状态。因此市场的估值体系面临重塑,投资者的风险偏好面临下降,短周期的盈利重要性正在提升,也更需盈利的确定性。接下来需要重点关注前期受损于疫情的行业以及未来一到两个季度,行业景气度依然能够维持的行业和公司。经济预期面临修复以及投资者风险偏好进一步提升将会体现在市场结构上,我们看好的金融、消费和科技类行业的投资机会。

中信证券:建议积极调仓,关注工业板块

投资者行为对A股平静期主配角转换的约束将逐步缓解,国内经济开局良好,政治局会议料将稳定政策预期,一季报双向预期差持续兑现,工业板块相对优势依然明显,随着投资者共识重新凝聚,工业板块配置价值持续提升,将成为平静期的主角。

首先,国内经济一季度开局良好,预计二季度GDP环比将达年内高位,政治局会议舆情将稳定政策预期;随着A股一季报双向预期差持续兑现,工业板块相对优势依然明显。其次,投资者行为制约了A股平静期的主配角转换速度:“核心资产”调整较快和对工业板块景气持续性的分歧,使得公募进退两难,调仓较慢;配置型外资稳步流入,对部分板块有支撑作用;而私募、游资与散户短期依然以观望为主。最后,基本面才是主配角转换的决定因素,各类投资者将重新凝聚共识。短期信用风险缓解和中期政治局会议定调下,工业板块景气的持续性预期增强,公募基金调仓会加快;国内相对海外基本面预期上修,其中工业板块相对优势依然明显,将吸引外资持续流入;而随着机构端的共识提升,散户、游资的入场意愿也会增强。配置上,建议积极调仓,关注工业板块,并继续聚焦平静期的四条主线。

海通证券:今年可能仍有万亿新基金,A股机会大于风险

今年潜在入市的公募基金规模预计超过1.1万亿,且今年外资流入快于往年。行业配置上,潜在入市的公募基金和外资均偏好制造业,尤其是机械设备、电气设备、汽车等。今年类似强版的2010年,机会大于风险,智能制造望成为新的主线。

国泰君安证券:坚守中盘蓝筹,当前步入制造中段、科技成长起点

投资者预期从分化走向收敛,市场从增量转向存量博弈。模糊的正确更重要,决胜盈利,结构上坚守中盘蓝筹。行业配置来看,当前步入制造的中段,科技成长的起点。

当下,定性上看到大量机会,但受筹码及利率压力,短期难超预期表现。结构进入模糊的正确阶段——即投资结构上需要发生转换,“中盘蓝筹”的选择应运而生。此前在“中盘蓝筹”系列报告当中提出,盈利增长的结构已经向更宽的维度泛化,但彼时持仓结构集中于龙头白马。一季报将显现更多的盈利增长以及景气复苏的线索,当下“拔估值”变得困难以后,寻找被低估的盈利价值以及被低估的成长价值成为新的方向。

制造的中段,科技成长的起点。站在当下,以铜为代表的全球原材料周期价格出现拐头迹象,资源加工板块盈利预期在股价上已充分体现,往后难超预期。后续结构上,将逐步由“价”的亮眼转向资本开支“量”的亮点。随着经济进入冲击后的修复阶段,制造业领先的小时代特征归来。受“补足海外供需缺口+企业全球市场份额提升+国内实现进口替代效应”三重因素拉动,国内上中游制造业实现量、价双升,盈利显著改善。同时,在当前成长行业净利率上升背景下,科技成长行业ROE优势凸显。尤其新能车、半导体等基本面确定性的方向,当前正是“模糊的正确”的代表。推荐:1)制造:工业设备。2)模糊的正确,科技成长:电子、新能源。3)“碳中和”主题:钢铁。

华泰证券:市场仍处于结构“拉锯战”阶段,继续加配中证500

上周,A股继续缩量震荡,日均成交额为年内新低,中证500跑赢沪深300,市场交易主线不清晰,核污排放、二胎、数字货币、智能汽车等事件驱动型主题投资表现略好。近期外资负债成本和机会成本降低——美债长端利率和美元指数回落,但估值压制因素的短期减压和Q1业绩的陆续披露暂未明显提振市场情绪。当前茅指数PE-TTM(2021.4.16)为2010年以来94%分位数水平,华泰证券认为市场仍处于结构的“拉锯战”阶段。

Q2预计指数维持横盘震荡,Q2末~Q3指数有望迎来上涨;基于定价锚、ERP下行空间、增长弹性、行业成分四个角度,市值角度建议以小胜大,指数层面建议加配中证500;行业层面,制造>消费,上中游>下游,建议关注周期制造。

中信建投证券:风险防范为上,下半年成长股配置价值将重新出现

中国经济从高位最景气的状态开始回落,这印证了2021年以来的判断:以PPI为代表的价格持续上行,幅度高于经济回升的水平。价格反制机制是经济回落的重要原因。货币供给仍然处于中性的紧平衡阶段,市场整体仍然处于震荡过程中,风险防范仍然是第一要务,保持中性灵活的仓位是重要选择。

从大类资产的角度来看,利率债的机会开始显现,建议投资者逐步提高利率债的配置比重。从行业层面来看,再次建议投资者结束PPI交易,谨慎使用PEG<1的策略。高股息策略具有一定的相对优势。如果经济持续回落,价格见顶下降,预计2021年下半年,成长股的配置价值将重新出现。

2021-04-20 19: 00

2021-04-20 18: 01

2021-04-20 16: 59

2021-04-20 17: 20

2021-04-20 16: 22

2021-04-20 15: 50