根据行权价和到期期限的不同,价差策略可以分为:垂直价差、水平价差以及对角价差。我们之前介绍的价差策略都属于垂直价差策略,这种策略所涉及的合约特点是到期期限相同,但是行权价不同。今天我们要介绍的跨期价差策略则是行权价相同,但是到期期限不同。

跨期价差策略通常是买入(卖出)一个期权,同时卖出(买入)一个不同到期期限、相同行权价的期权合约。不同到期期限的期权合约时间价值衰减不同,相同行权价风险参数有所差异,因此可以构造出不同的风险暴露头寸,以及表达对不同时间长度市场的看法。

跨期价差策略有多种形式,如买入认购期权日历价差组合、买入认沽期权日历价差组合等。前者的组成为:卖出行权价为K,到期期限为T1的认购期权,同时买入行权价为K,到期期限为T2的认购期权,T1小于T2。后者则由行权价为K,到期期限为T1的认沽期权空头与行权价为K,到期期限为T2的认沽期权多头构成。跨期价差策略需要应对不同的到期时间,对隐含波动率的期限结构进行判断,我们认为该策略适用于资深高级交易员。

如上所提的两种跨期策略,买入认购期权日历价差(图1)和买入认沽期权日历价差策略(图2),投资者对标的价格的持中性看法,他们更加关心的是两个期权合约时间价值的衰减差异。随着第一个期限临近到期,短期限的期权贬值速度要超过长期限的期权,时间流逝对这个策略非常有利。另外,尽管对标的价格持中性看法的投资者希望隐含波动率越小越好,但是其实如果当T1快到期时,隐含波动率小幅度的上涨对剩余期限为T1的期权价值影响小于剩余期限为T2的期权,也就是说投资者可以以更高的价格卖出T2的期权合约。因此这个策略对波动率的态度是小幅度波动最为有利。

从到期损益图来看,波动率是影响这个策略盈利宽度的关键,波动率的变动对于长期期限的期权价格影响要更大一些。两个组成的期权内,短期期限的期权是空头合约,也就是卖出T1认购期权或者卖出T1的认沽期权,如果在T1到期时价格上涨或下跌超过行权价,那么这个合约可能面临亏损。随着波动率下跌,标的价格的变动幅度会降低,价差的幅度会下降,策略将会获利。随着T1临近,投资者最好的选择是应该将这个价差组合平仓,否则T1的空头期权可能会被指派行权,最理想的状态是标的价格略微低于行权价。持有这个组合,在T1到期之前的过程中标的价格可能出现以下几种情况:(以买入认购期权日历价差为例进行分析)

标的价格很早就跌破,那么投资者的选择有两个:一是平掉这个价差组合接受亏损;二是选择不管,等待标的价格反弹。投资者可以用T2期限的认购期权涨幅来减少T1期限认购期权带来的损失。除非投资者确定市场下跌趋势,否则我们建议投资者最好的选择是等待。但是如果确定了市场下跌趋势产生,那么这个时候应该选择卖出平仓T2期限的认购期权减少损失,然后收尽T1认购期权的所有期权费,执行完这个选择后投资者将变为持有裸卖出认购期权,这个时候对应的风控措施可以参考我们前面对于卖出认购期权合约的风险分析。

如果T1到期,标的价格小幅度低于行权价,那么投资者卖出的认购期权会无价值到期,投资者会剩下认购期权多头。这个时候如果投资者选择保留T2认购期权多头头寸,这个时候可以参考我们前面对于买入认购期权合约的分析。

如果标的很早就向上突破了,那么我们建议投资者保持耐心,因为这个时候两个期权合约的时间价值都比较大,急忙平仓成本比较大。但是如果确定市场为上涨趋势,那么可以平掉T1的认购期权空头,保留T2的认购期权多头。

如果标的价格没有向两边大幅度突破,那么随着时间流逝投资者有机会获得最大收益。这个时候我们建议投资者给自己设定一个止盈的标准。

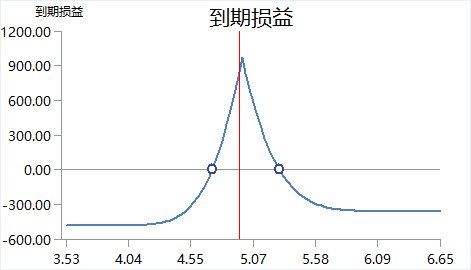

图 1:买入认购期权日历价差

图:富荣基金量化组

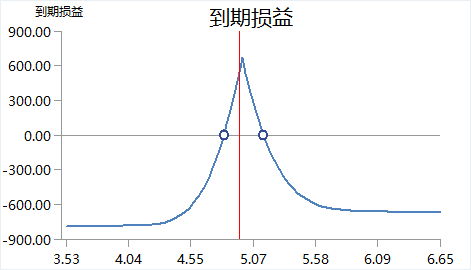

图 2:买入认沽期权日历价差

图:富荣基金量化组

通过选择不同的行权价可以表达投资者对后续市场涨跌幅度的看法,如果投资者买入和卖出的行权价选择比当前标的价格要高,也就是卖出T1的虚值认购期权买入T2的虚值认购期权,那么这个策略的初始投资比较低,潜在收益也比较高,而且可能构造出正Vega头寸,即使隐含波动率上涨了也是有利的。这种带有一定方向性投机的策略应该怎么构造呢?

首先投资者要确定标的在未来的期限里具有较大波动的可能性;其次行权价不要高出当前标的价格太高,尽量选择浅虚值合约,而不是深度虚值合约,标的价格运动超过浅虚值行权价的概率一定大于运动超过深度虚值行权价的概率。

如果标的价格很快就开始上涨,那么我们建议投资尽量保持不动,虽然T1的认购期权空头可能出现小幅度亏损,但是整体的亏损是非常有限的,如果对某一腿合约进行平仓操作了,那么很可能造成很大的损失。如果标的价格的上行幅度让整个策略组合获利了,那么可以根据止盈的标准将整个价差组合平仓。

跨期价差策略由两种到期期限组合而成,我们可以将到期期限分为三种:短期、中期、长期。一般情况下很多投资者会选择搭配短期和中期合约,不过我们认为投资者可以根据实际需求用短期和长期,或中期和长期来构建组合。例如投资者通过卖出短期的认购期权和买入长期的认购期权合约来构建买入认购期权日历价差组合,随着短期认购期权到期,投资者可以买入平仓短期认购期权,同时卖出中期的认购期权,这样就会将原先短期+长期的组合变为中期+长期的价差组合,这种做法可以大大降低展期的成本。

跨期价差组合的简单思想是短期期权时间价值损失速度快于长期期权合约。如果选择平值期权构建,那么持有这个价差的投资者希望价格的波动较小,认为最理想的状态是标的价格保持在行权价附近。如果选择虚值期权构建,那么投资者对标的价格是带有一定的方向性投机的。另外,投资者可以根据不同的到期期限来构建成本更低的组合,合理的期限构建会让策略在临近到期的时候更加灵活,降低多头期权需要付出的资金成本。另外,我们发现跨期价差组合可能构建出Gamma和Vega方向相反的组合,比如做多Gamma的同时可以做空Vega。利用希腊字母在不同期限上的表现来改变本来同向的风险暴露是跨期价差策略的另一种应用。

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-04-20 19: 43

2021-04-20 19: 36

2021-04-20 19: 28

2021-04-20 19: 24

2021-04-20 19: 00

2021-04-20 18: 01