中国白酒目前有三大香型,包括浓香、酱香和清香。浓香以五粮液、泸州老窖为代表,酱香以茅台、习酒为代表,清香以汾酒为代表。

今年春糖会期间,酱酒热已成为行业共识。酱酒工艺独特,其生产工艺可以用“三高三长”来概括。

三高三长

“三高”指高温制曲、高温堆积发酵、高温蒸馏酒;“三长”指酱香型白酒基酒生产周期长,大曲贮存时间长,白酒基酒酒龄长。

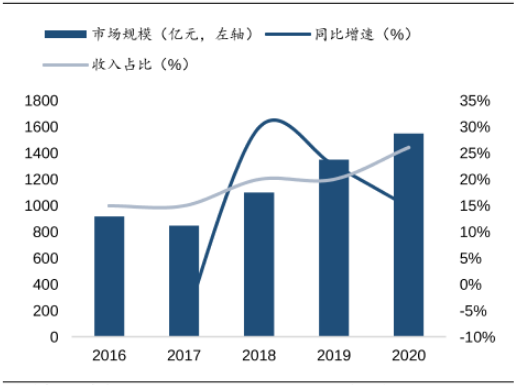

此外,酱酒的产能有限,以茅台为例,2020年茅台的产能达到5万吨,茅台的中期产能大概为5.6万吨左右。“借着”茅台的东风,酱香酒迎来一轮快速发展。酱香酒近三年的市场规模增速在15%~30%,而规模以上白酒企业的整体增速在5%~13%。本轮酱酒热中,产业外的资本也纷纷布局酱酒,天士力收购设立国台酒、海航集团增资控股海航怀酒、哇哈哈投资150亿元建立酱酒基地等等。

酱酒市场规模

(数据来源:国信证券,嘉合基金整理)

目前酱酒生产企业琳琅满目,但酱酒产能绝大部分集中在仁怀市。截至2018年仁怀市酒类企业(含小作坊)总共约1723家,其中有生产许可证的企业仅有303家,超过80%的企业没有相关证件,有证企业中规模以上的企业只有88家,仅占29.04%。1723家企业中产能超过1000千升的为89家,占比为5.17%,产能在400-1000千升的为180家,占比为10.45%,产能低于400千升的为1454家,占比为84.39%。

面对酱香酒的持续热,投资者需要冷静思考。以浓香酒为例,目前消费占比最高的浓香酒用了20多年时间成就了现在的位置,经过时间的打磨,浓香酒有扎实的品牌和渠道基础。酱酒的渠道利润高、起来速度快、大部分公司选择贴牌生产,未来3到5年,预计酱酒品牌会大浪淘沙,真正留存下的必然是有产能、有文化的酱酒品牌。值得注意的是,目前酱香酒的产能占白酒产能的8%左右,未来产能将是限制酱香酒发展的主要因素。

本文作者:权益研究部 张丽荣

本文内容摘自《观察嘉》NO.31期,内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2021-05-07 18: 09

2021-05-07 18: 11

2021-05-07 18: 18

2021-05-07 18: 21

2021-05-07 17: 04

2021-05-07 16: 54