老龄化对经济发展和资本市场的深远影响

4.1. 老龄化影响劳动力供给、消费和储蓄

老龄化趋势下社会劳动供给、消费储蓄以及金融风险偏好将发生转变。居民人口是劳动要素的提供者、商品和服务市场的终端消费者以及金融市场资产配置的需求者,因此老龄化的趋势将深刻影响劳动力供给、居民消费储蓄以及金融市场风险偏好。

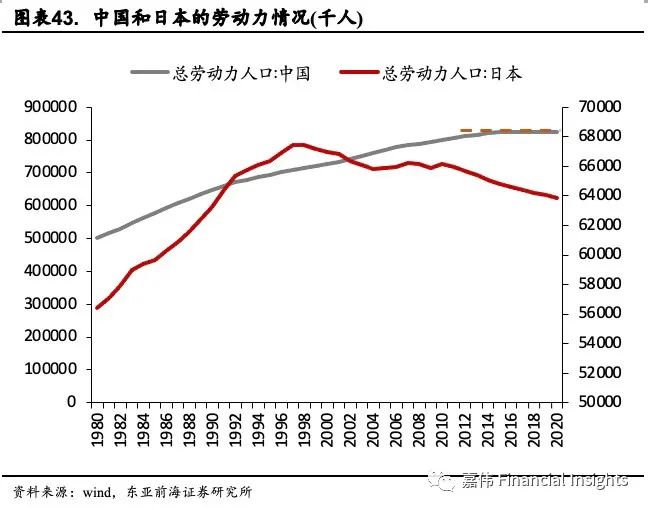

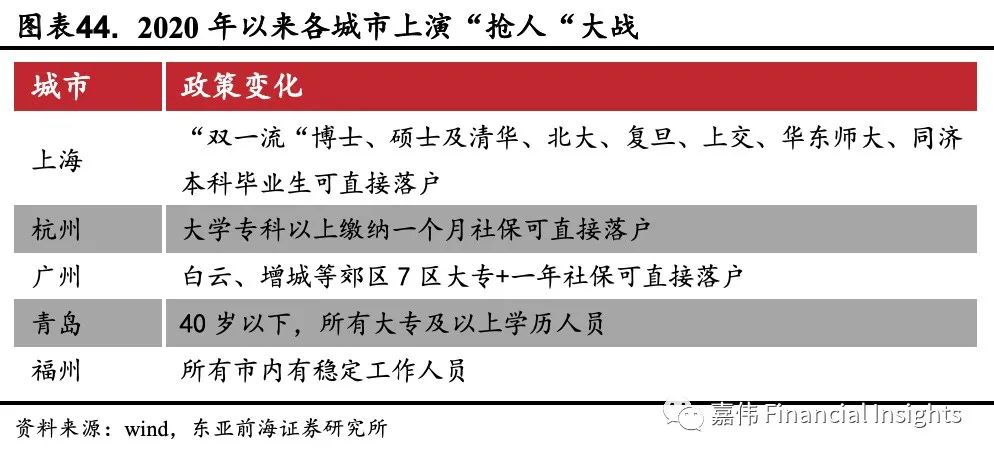

首先,老龄化带来适龄人口减少导致劳动力人数下降,抚养比提升。参考日本经验:受前期生育率不足影响,1998年日本劳动力人口达到峰值(6804万人),在随后几十年里后持续下降。而我国劳动力人口在2018年达到顶峰,之后开始逐年下降。从政策上看,降低落户门槛,推动户籍人口城镇化可以增强劳动力流动性,提高劳动资源配置效率,缓解劳动力缺失等问题。近五年来发改委要求持续降低入户门槛,除超大城市外全面放宽,300万人口以下城市全面取消落户限制,未来可能令适龄劳动力供给下跌略微减缓,但难以改变老龄化对劳动力数量的根本性冲击。

其次是消费结构调整和储蓄率下降。由于老龄人口不再处于工作年龄,无法提供劳动供给,老年人消费需求远大于储蓄。但这并不意味着社会整体消费需求上升,而更多的是消费结构调整。老龄人口比重增大以及养老需求增加将导致“银发”经济相关消费占比提高。从消费总量上看,老龄化带来负向拖累作用不可小觑。首先是老龄化带来的人口规模效应:人口负增长本质上等同于国家总消费数量减少,其他条件不变情况下,消费市场总量面临下行压力。其次是边际消费倾向效应:相比消费能力与偏好逐渐升级新世代人群,老年人消费开支较为单一化,主要集中在养老、医疗等方面开支,而养老等开支重要来源为就业人群缴纳社保,本质上属于从高消费倾向人群向低消费倾向人群转移支付,降低了整体消费能力。因此老龄化会加剧社会消费结构调整。

从储蓄上看,由于老龄人口不再处于工作年龄段,不再产生收入,社会整体储蓄率将迎来下降。从下图中可以看到,我国储蓄率在2012年见顶后持续下降,见顶时间点与劳动力数量拐点一致。随着我国老龄化程度加深,叠加年轻一代消费观念改变,未来储蓄率或面临持续下行压力。

4.2. 老龄化将导致生产率降低,潜在经济增速放缓

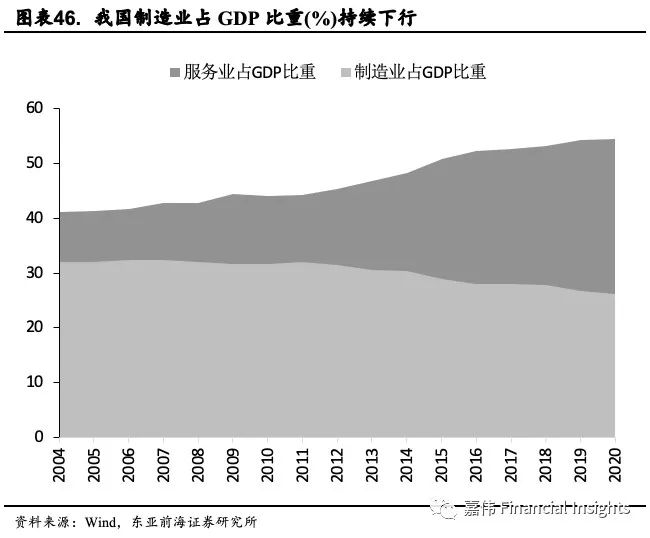

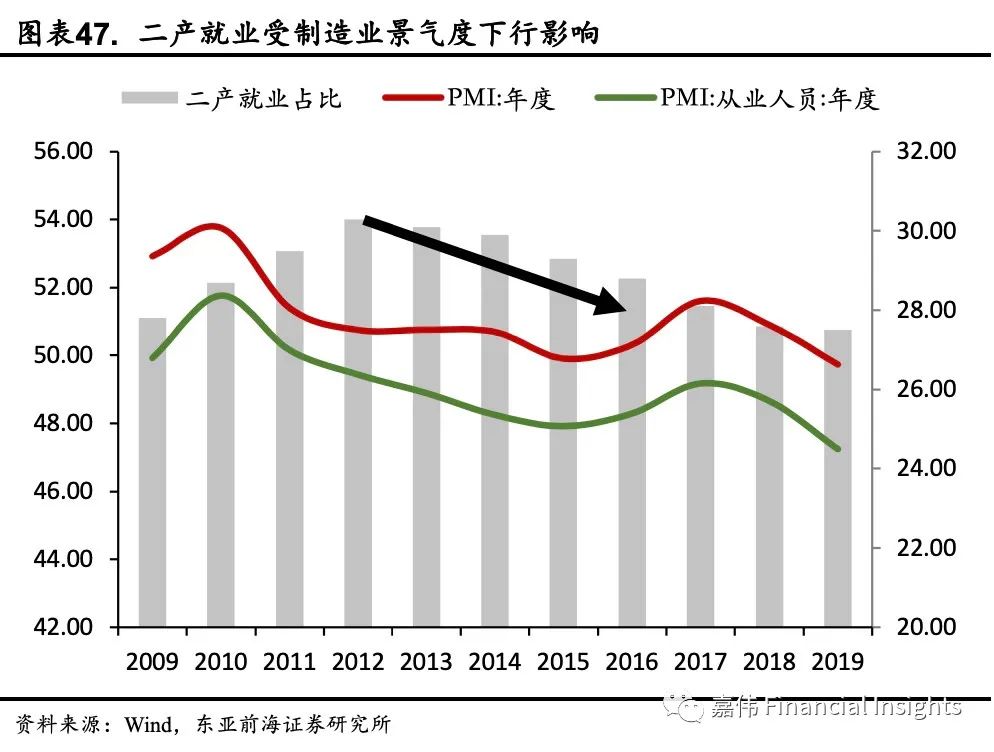

劳动人口减少引发劳动要素从工业生产部门转移到服务部门,将拖累潜在经济增速。从理论角度看,人口红利逐渐减少将会导致资源配置“逆库兹涅茨化”,主要传导过程为劳动供给减少导致劳动力成本上升,引发资本对劳动力过度替代,资本边际回报率不断下降,导致劳动密集型制造业竞争力不断减弱,行业出现萎缩。造成的结果是劳动要素重新分配,劳动力更多地从制造业部门向服务业部门转移。但是由于制造业生产率显著高于服务业,劳动资源重新配置将导致经济整体生产率下降,导致潜在经济增速放缓,从长远的角度看拖累出口景气度。事实上,制造业占GDP比重从2012开始持续萎缩,制造业PMI也从同期开始下行,拐点与劳动力增速在2012年进入平台期时间节点上一致,劳动力增速放缓造成劳动要素重新配置效应明显。随着适龄劳动人口进一步下滑,可以预计未来我国经济增长换挡压力将进一步显现。

从就业层面看,高技术岗位需求将增加,就业形势分化。劳动人口持续受老龄化冲击,人口智能(AI)和自动化作为一般劳动力替代品,未来将得到快速发展,生产率得到陡峭化提升,并对就业产生结构性影响。首当其冲属于劳动密集型产业,未来老龄化加剧和人工智能发展将代替低技术含量制造业,低端制造业就业岗位大幅减少。根据麦肯锡预测,2025年将发生劳动密集型工作被自动化取代,影响1.1-1.4亿人全职工作岗位,发达经济体25-50%知识和信息处理工作将受到人工智能威胁。与此同时,高技术岗位需求增加,从而提高了对人力资本要求,因此劳动密集型就业将面临冲击,但技术型人才需求更为旺盛。

4.3. 老龄化在一定程度上抑制通胀水平

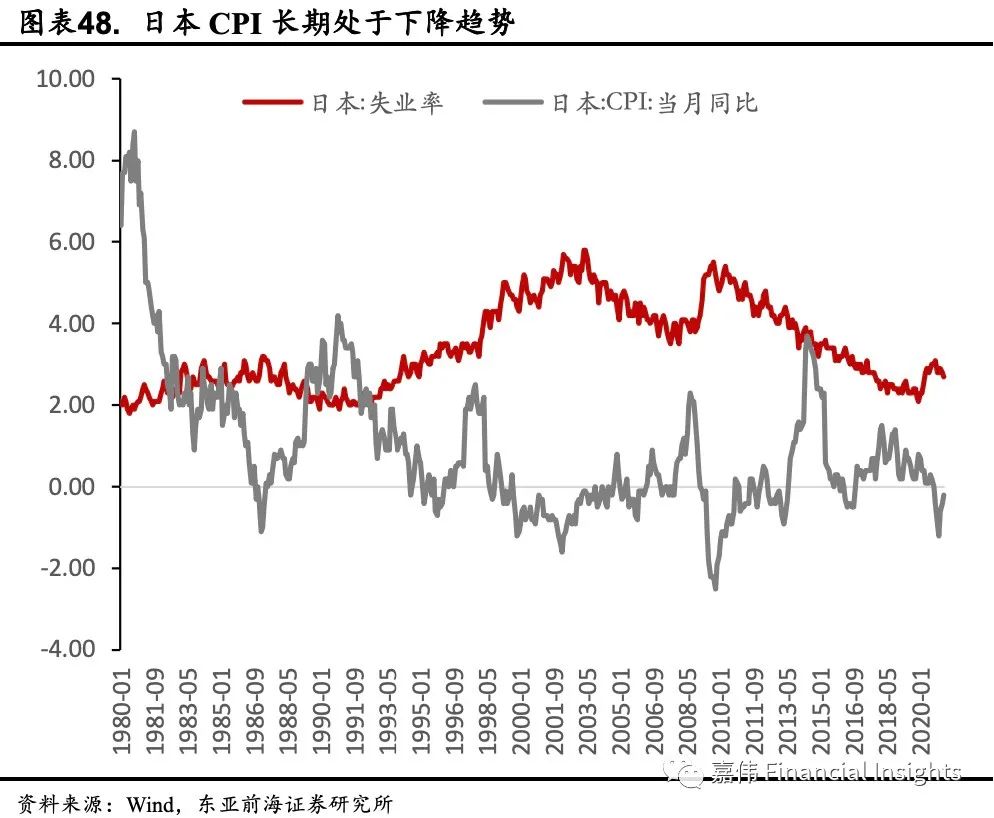

老龄化在一定程度上抑制通胀水平。老年人口退出劳动力市场后,高度依赖储蓄和社保,收入水平下滑明显,对通胀更为敏感,因此老龄化社会将对通胀厌恶度更高。从菲利普斯曲线角度分析,通胀和失业率存在交替关系,低通胀率往往意味着央行紧缩货币政策,引发高失业率。如进入深度老龄化社会,央行会将“稳物价”摆在政策目标核心,从而实施相对紧缩货币政策。日本“泡沫经济”破裂后,1994年起日本通胀中枢持续下移,总体在0%左右上下浮动。而失业率在21世纪初到2008年金融危机达到5%区位高点,2010年后有所下降。预计未来在老龄化社会中,经济持续下行将导致通胀预期下降,失业率增加以及人工智能冲击引发的结构性失业。

4.4. 人口老龄化带来低储蓄率抑制地产繁荣

购房需求或有回落趋势。根据发达国家经济发展经验,人口老龄化、少子化等人口特质,将逐步出现储蓄率低特点,进而逐渐传导至经济各个层面。长期来看,适龄婚育期劳动力减少,购房需求或有回落趋势,随着政策端“房住不炒”及“三道红线”,压制房地产企业适当控制杠杆,预示着房地产行业中长期见顶后持续高涨概率不大,老龄化社会将导致地产行业长期下行。

4.5. 债券市场迎来长期牛市

风险偏好降低,固定+产品配置需求增加,债券市场有望迎来长期牛市。人口红利逐渐消散导致经济增长中枢回落、资本投资回报率下降,整体利率中枢也面临长期下行压力。其次,金融风险偏好。老龄人口风险意识趋于保守,在资产配置上偏好长期稳定的收入流以支持养老开支,导致权益类资产配置比例降低、固定收益类资产配置比例升高,整个金融产品和金融业务结构将发生变化。参考日本经验可以看到,社会老龄化进程随着10年期国债利率持续走低。总体来看,配置需求增加叠加长期维持较低利率环境,债券市场有望迎来长期牛市。

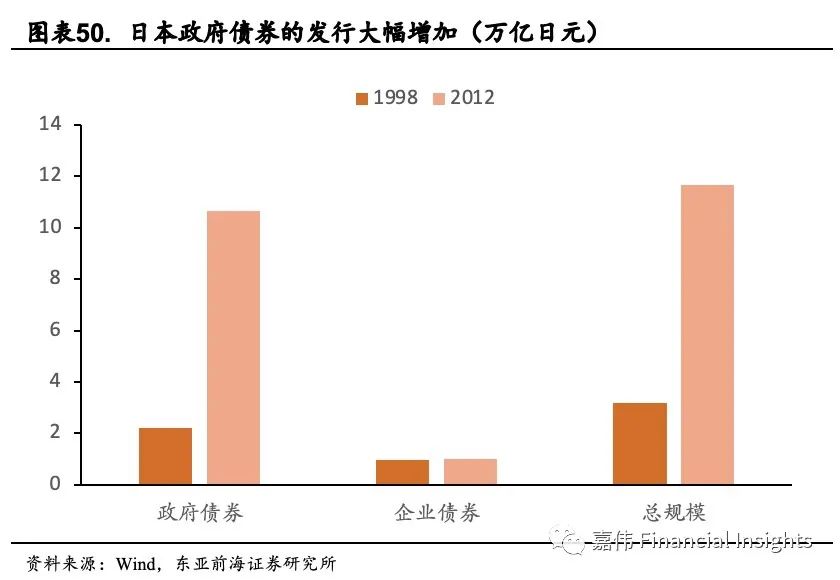

此外,受政府债务驱动,债市规模可能会进一步提高。老年人口风险偏好决定了未来资金配置方向,更有可能偏向风险相对较低的债市和投资回报稳定的行业龙头,提升对稳定收益资产的配置需求。参照日本经验:在老龄化持续加深过程中,日本债券规模也在持续提升,主要受政府债券发行驱动, 1998年3月日本债券总规模为3.17万亿美元,占GDP比重为80.8%,其中政府债券2.21万亿美元;至2012年12月时,日本债券总规模为11.66万亿美元,占GDP比重204.3%,政府债券规模达到10.67万亿美元。十四年内政府债券规模增长了近4倍。当前中国债券市场中政府债券占比相对较低,随着对安全边际较高的政府债券配置需求增加,未来中国政府债券规模存在提升空间。

投资建议

5.1.中国当前处于第三和第四消费时代的融合期

第一消费时代(1978-1989年)。改革开放初期,由以温饱为中心的消费转向轻工、纺织。80年代后期,自行车、手表、缝纫机开始逐渐进入家庭,这一阶段是以城市为中心的消费阶段。

第二消费时期(1990-2008年)。生产力逐渐释放,轻工业迎来发展契机,叠加婴儿潮,耐用消费品开始兴起。1992年市场经济体制改革,彩电、冰箱、洗衣机逐渐成为生活标配,1998年为拉动内需采取积极财政政策,加上城镇住房制度改革,正式进入住宅市场化时期,与住房相关支出快速增长。进入21世纪,智能家电、汽车消费愈加普遍。当前最后一轮婴儿潮年龄已到30-35岁中年,作为计划生育政策下独生子女,这代人群享受父母独一宠爱及中国经济发展红利,从幼年时期物质相对匮乏,到亲眼见证科技、网络带来生活便捷。他们具有对物质向往超越其他时代心理特征。大多数已组建核心家庭,多年奋斗使其在消费理念上更加偏向于理性,性价比高为第一选择。同时,这代人群面对同辈压力也会体现出虚荣性消费特质,在名牌车、名牌手表等体现社会地位品类上具有特殊偏好。精英女性群体具有较高收入以及爱美意识,成为医美行业主力军。

第三消费时代(2009-2025年)。商家通过鼓吹追求个性化、高档商品来展示自己特质扩大销售额,同时父母一代物质积累富足为展现鲜明差异化提供了土壤。“Z时代”是主要消费主力,当前年龄层次处于12-25岁区间,追随网红与流行,消费倾向很大程度注重个性化。短视频、直播等带有滤镜色彩平台不断扭曲消费心理,名牌攀比、炒鞋热潮在一线城市消费群体屡见不鲜,个性化、差异化成为这一时代消费主要特征。

第四消费时代(2025—)。欧美国家自90年代至今保持着简约化消费倾向,即对标到第四消费时代。人们内心充盈已无需通过物质炫耀来获取满足,反而疲于进行差异化展示,对消费侧重点更多聚焦于消费带来人与人之间联系,这时以日本“优衣库”、“无印良品“为代表舒适、简约、环保风格或将成为主要追捧对象。私有欲望不满足不再单一以必须完全购买才算作拥有,更多开始寻求共享,租赁“美容仪”、“租车“等业务崭露头角,共享时代知识、信息以数字化媒介快速渗透到生活角角落落,爱好、兴趣等精神层面认可和共识甚至超越线下友谊,粉丝群、社区成为新一代圈层形成集聚地。手办、盲盒、周边消费充分体现了以“同类人”互动、搭建人际关系为中心消费热潮。大批单身人群同时伴随着人口老龄化下住房需求减弱,合租公寓以其高性价比、便捷性、以及消除孤独感等特征成为广大单身人群优先选择。

我国当前正处于第三和第四消费时代的融合期。人口老龄化明显趋势下,考虑到不同年龄层次消费特质,颜值主力“Z“世代带有冲动性消费和典型性格特质,千禧一代为消费主力代表,消费能力上乘,为部分高端可选消费主要发力人群。第二轮婴儿潮群体即将迈入退休阶段,心理预期利好旅游业、养老产业,消费倾向较高,医疗保健行业消费潜力巨大。

5.2.老龄蓝海市场凸显,银发经济行业增长空间巨大

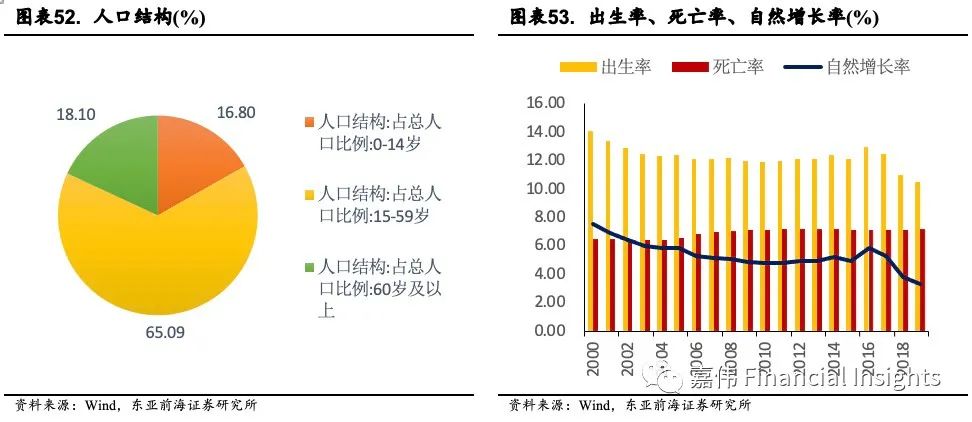

中老年市场将成为巨大蓝海市场。当前我国人口结构逐渐呈现出倒金字塔状。我国自2011年起,老龄化增速明显加快,预计2025年65岁以上人口将达到20%左右。随着自然增长率降低,人口老龄化问题更加严重,预计到 2060年前后,我国老年人口数将达到峰值4亿,占总人口的 34.9%。人口年龄结构中,中老年普遍具有更高财富积累,2019-2020中国食品消费趋势及创新白皮书》显示,我国老年人年人均消费水平超过2.2万元。党的十九届五中全会《建议》提出,积极开发老龄人力资源,发展银发经济。根据前瞻研究院数据,2018 年我国养老产业市场规模增长至 5.6 万亿元,同比增速 17.9%;到 2024 年预计将突破 10 万亿元,年均增速约 20%,中老年市场将成为巨大蓝海市场。

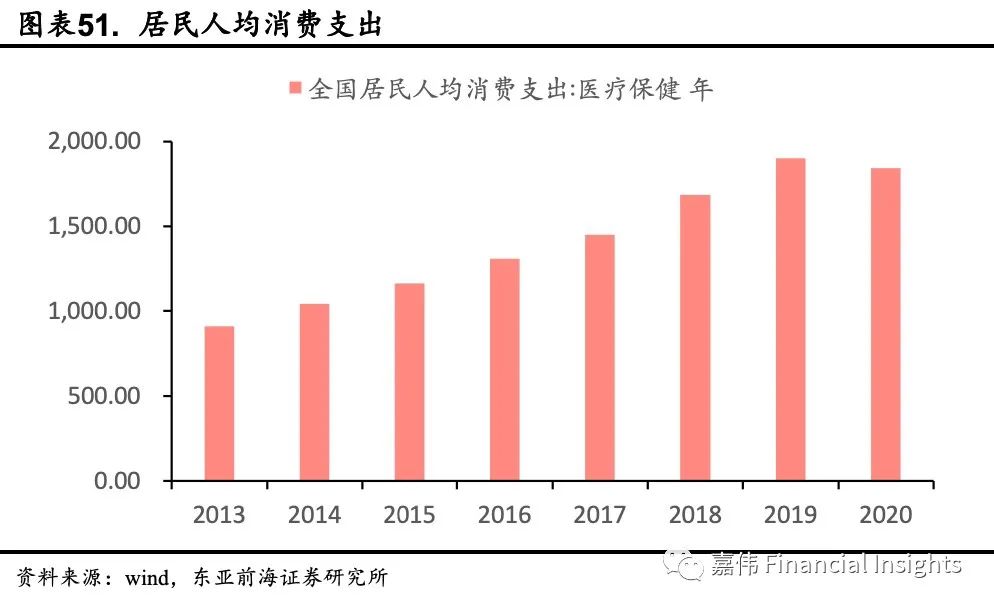

随着老龄化加剧,庞大中老年群体会推进医药生物行业快速发展。随着年龄增大,老年人对于保健方面需求也与日俱增,同时生活水平提高,居民健康意识也逐步增强,从产业链来看,从源头端医疗器械到终端药品,甚至对消费便捷性和舒适度也成为了老龄人关注重点。这或将激发慢性病管理、保健药品、远程医疗、可穿戴医疗设备等行业兴起。

5.2.1.晚婚、少子、单身潮孕育新一代消费升级

人口自然增长率连年下滑从结婚增速上有迹可循。我国结婚率连年下降,反映到出生人数相对婚姻登记增速具有滞后效应。同时“晚婚晚育”和“单身潮”逐渐引起大众关注,民政部统计数据:2018年中国单身成年人口高达2.4亿。单身潮带来单身经济其消费结构不同于传统消费结构,单身人群没有家庭负担因此储蓄倾向会较低,将较多花费在自身生活品质提升和精神需求满足上,对个人来说,旅游、服饰、化妆品、奢侈品行业消费是提升自我满足感方式,同时崇尚个性化、时尚、新潮消费品及服务,且是网上消费主力军。单身人群孤单感主要依托旅游、网游、网络社交、饲养萌宠等社交娱乐方式来排解,且在网络社交中逐渐形成了不同“文化圈层”;如当前“二次元”、“饭圈文化”、“整圈文化”等等,这些文化圈层滋生传播于网络媒介中,带动品牌服饰、娱乐、医美、宠物等行业消费升级。

5.2.2.带来可选消费热潮

当前收入体量来看,中产队伍正在不断扩大,国务院发展研究中心初步预计到2025年我国中等收入群体规模将超过5.6亿人。中产消费对生活的品质要求更高,对安全、智能、绿色等消费倾向,部分高端可选消费或将具有增长空间。

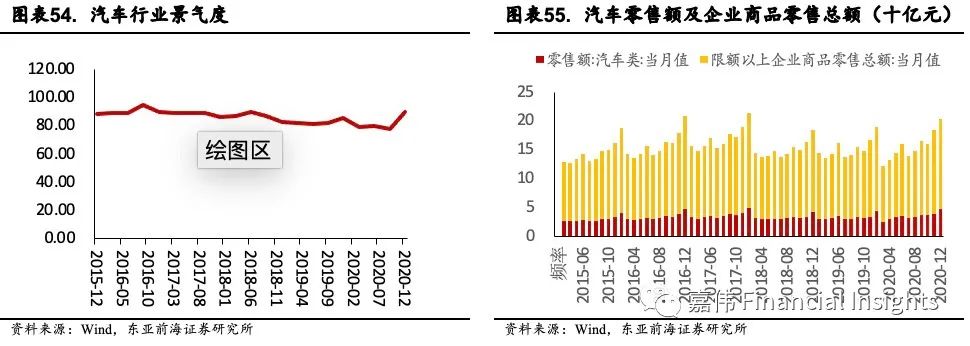

新能源汽车:截至2020年12月,汽车消费占限额以上企业零售额的比重为32%,排名第一。疫情后期汽车行业景气度提升,观察汽车产业景气指数(ACI):一致合成指数,2020年12月汽车产业景气指数斜率逐渐陡峭,接近于2018年6月峰值。碳中和,碳达峰政策助力新能源汽车行业高景气度,按照《新能源汽车产业发展规划(2021-2035年)》,到2025年新能源汽车销量渗透率将达到20%。

5.3.Z世代新消费带来的投资机会

5.3.1.Z世代成为新消费市场主要增长动力

Z 世代是相对于X世代、Y世代。其中X世代、Y世代分别指是出生在1965-1980、1981-1995年间群体,Z世代则是指出生在1995-2009年间一代人,也就是我们所说95后、00后,目前所处的年龄区间为12至26岁。

Z世代成为新消费市场主要增长动力。根据腾讯发布《2019年Z世代消费力白皮书》,2018年我国Z世代人数约有2.6亿,占总人口比例为19%;根据联合国发布人口调查数据统计预测,2020年中国Z世代群体约有2.54亿人,占总人口比例为17.6%。Z世代青年将来会成为社会经济主体,并且随着逐渐进入职场,Z世代消费能力将进入上升阶段,Z世代消费影响力会逐渐开始展现,成为中国新消费市场主要增长动力。

5.3.2.Z世代消费特征

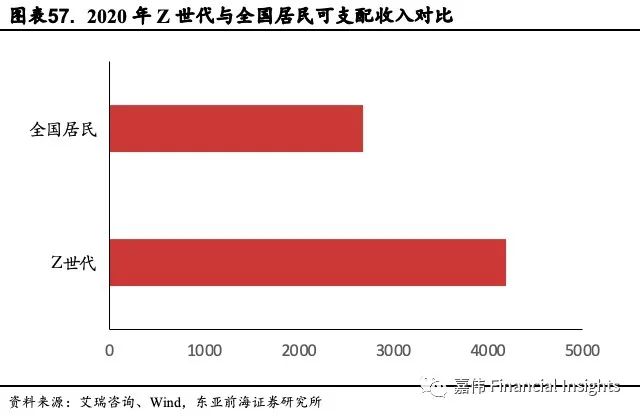

作为“没有穷过一代”,Z世代会表现出与往代人不同的消费特征。在我国经济快速发展、居民收入不断提高以及计划生育背景下,居民消费与人口增长率呈反向变化,Z世代享受着消费结构红利,成长环境会更加富裕。与此同时,作为第一批成长在互联网时代群体,Z世代更大程度地受到互联网影响,网络生活也更加丰富。根据艾瑞咨询发布《Z世代美妆护肤消费洞察报告》,Z世代人均每日线上时长逾5小时,2020年人均月可支配收入为4193元,远高于全国人均2682元。因此Z世代会表现出与往代人不同的消费特征:

Z世代更加偏好娱乐型消费。优越经济条件和丰富物质生活背景下,在享受更多可选消费同时,Z世代消费带有显著“悦己”倾向,更加关注生活体验和态度,乐于为自己热爱事物进行消费。

Z世代更加偏好线上消费。作为第一个完全在数字时代出生群体,Z世代网络生活十分丰富。根据腾讯发布《2019年Z世代消费力白皮书》,Z世代线上娱乐时间花费远超线下娱乐,每天手机娱乐平均时长约3.5小时,逾70%线上娱乐时间超3小时,而每天线下娱乐时长约为1.6小时,逾60%线下娱乐时长不足一小时。

Z世代更加偏好颜值型消费。Z世代价值观深受互联网世代海量多元信息影响,成为“颜值即正义”推动者和践行者。无论是对于自我还是产品,Z世代对于颜值都有着很高的要求。

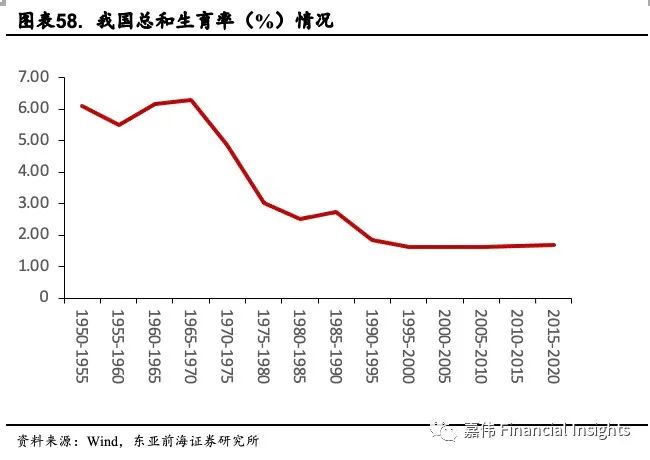

Z世代更加偏好情感型消费。在计划生育政策的影响下,20世纪90年代以来我国总和生育率下滑严重,因此独生子女在Z世代群体中占比较高,Z世代对于情感需求相比往代会更高。

5.3.3.Z世代新消费带来的行业机遇

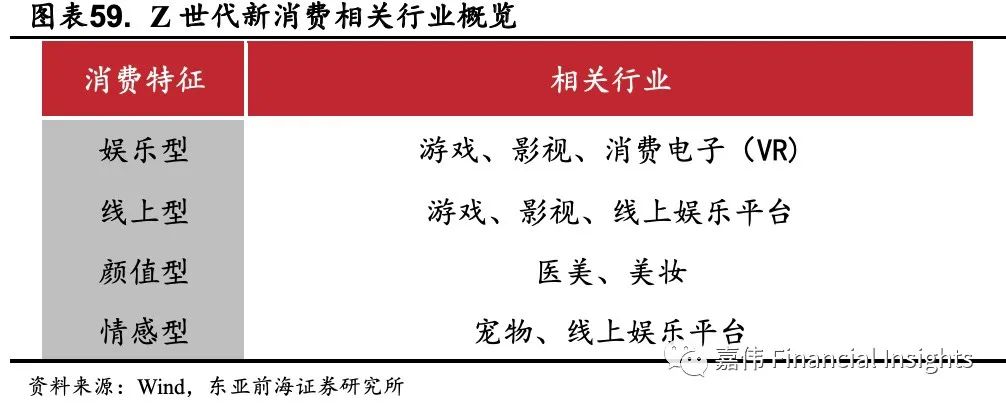

随着Z世代消费能力提升、消费影响力增强,迎合Z世代消费特征行业将迎来机遇。我们梳理了主要的相关行业,具体如下:

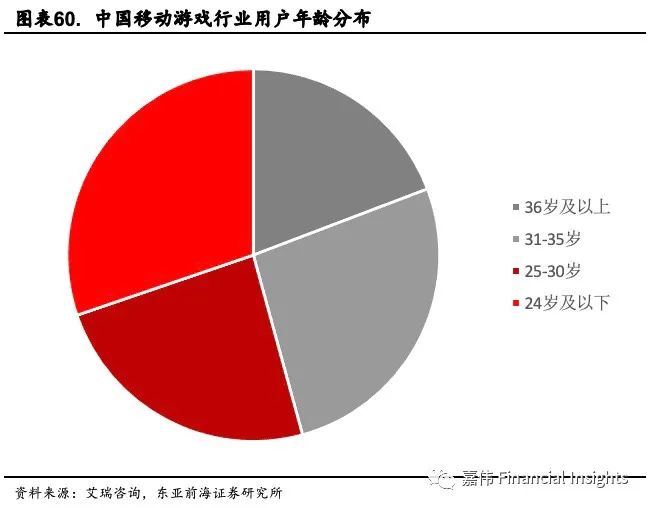

娱乐型消费相关行业:游戏、影视、消费电子。结合Z世代娱乐型消费特征,游戏、影视等行业以及作为载体消费电子会更符合Z世代群体消费需求。游戏是娱乐型消费的代表产业之一,Z世代是游戏消费主要群体,2019年30岁以下用户占全部移动游戏用户54.2%;Z世代同样是影视消费主力,2019年“光影中国”电影荣誉盛典上发布《2019年度电影市场报告》显示,90后已成为我国观影主力,贡献全年一半以上(55%)票房;另外,00后观影受众规模也在快速增长,贡献了全年票房7%。在5G快速推广背景下,以游戏为主要应用场景VR设备需求也会随Z世代群体消费增加而增加,2020年steam的VR初次使用用户新增170万,VR游戏时间同比增加30%。

线上消费:线上娱乐平台。在线上娱乐和消费成为Z世代主流同时,情感需求高、偏好社交特性使得诸如抖音、快手、哔哩哔哩等具备一定社区生态和社交属性线上娱乐平台更受为Z世代青睐。相关受益标的有快手-W(1024.HK)、哔哩哔哩-SW(9626.HK)等。

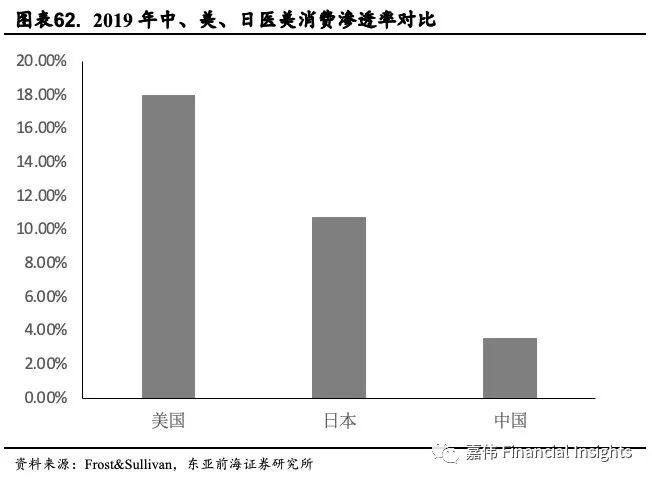

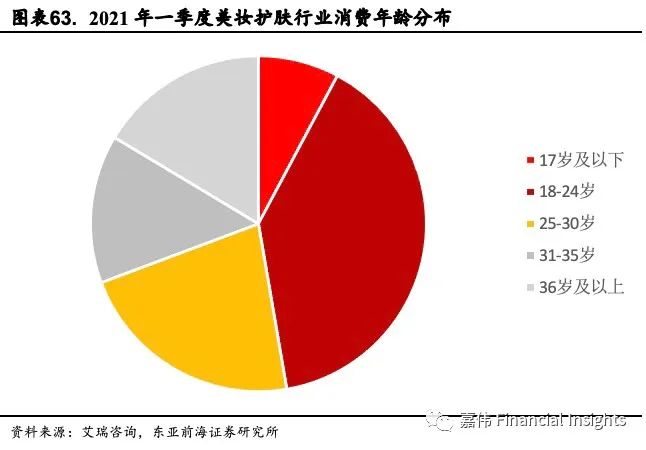

颜值型消费:医美、美妆。以医美为代表颜值型消费在Z世代中也备受追捧,新氧科技发布《2019医美行业白皮书》显示中国医美消费者平均年龄为24.45岁,Z世代群体是医美消费主力军;同时根据Frost&Sullivan统计数据,2009-2019年中国大陆医美渗透率自1.5%提升至3.6%,但对比美日仍有较大差距,有很大增长空间。在美妆行业,Z世代同样也是消费主力军,2021年一季度24岁及以下消费者占全部美妆消费者47.3%。

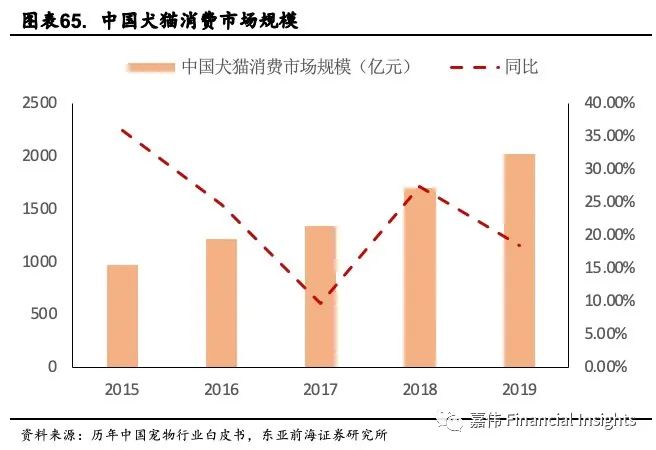

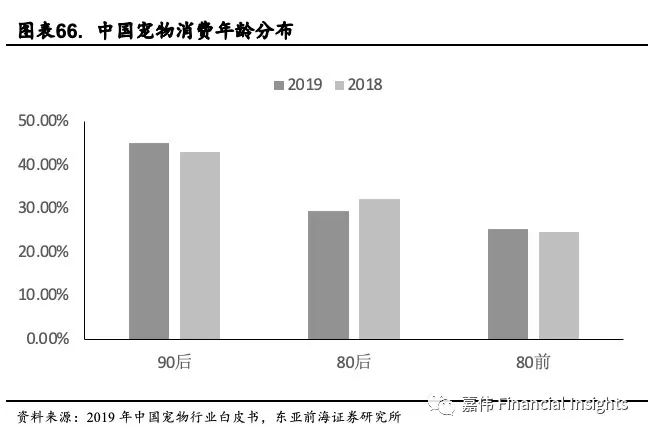

情感型消费:宠物。宠物行业则是典型情感消费行业,“撸猫撸狗”在Z世代群体中盛行,宠物消费行业也在蓬勃发展,2019年市场规模突破2000亿。Z世代群体在宠物消费群体中占比较高,2019年90后宠物消费者占比为45.2%,随着Z世代消费影响力增强,宠物消费行业市场规模有望进一步扩大,相关受益标的为中宠股份(002891)。

风险提示

延迟退休、鼓励生育等政策推进不及预期

2021-05-14 09: 34

2021-05-14 09: 33

2021-05-14 18: 01

2021-05-14 17: 29

2021-05-14 08: 24

2021-05-14 16: 42