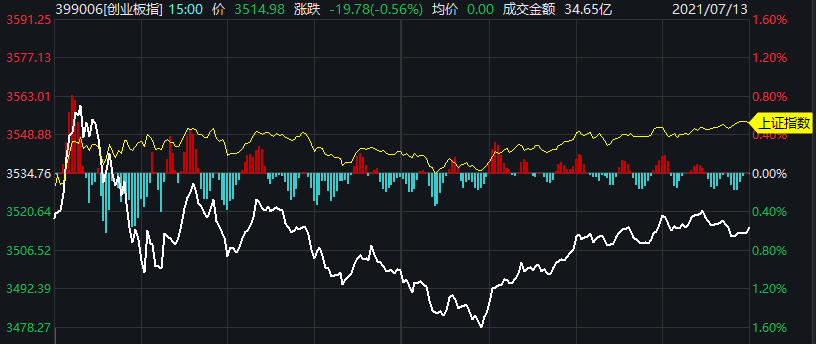

今天的A股,见证了一个历史性的时刻:

创业板指的点位超越了上证指数。

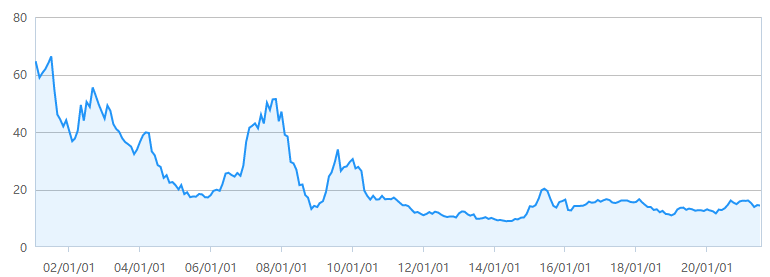

7月13日盘中走势(创业板VS 上证指数)

数据来源:Wind

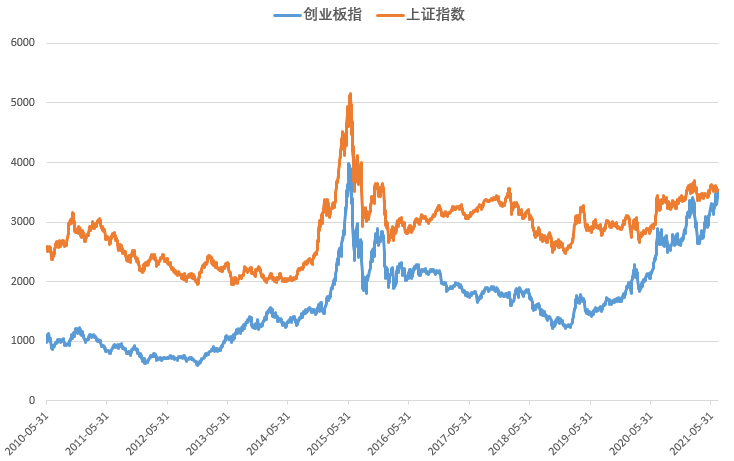

2010年6月1日,创业板指数发布,当日收盘973.23点,而上证指数的收盘点位为2592.15点。

十一年来,创业板指一路追赶,几度眼看就要追上,又被拉开……

终于,在今天实现了反超。

数据来源:Wind

不过,“超越上证指数”算不上什么特别了不起的事情:

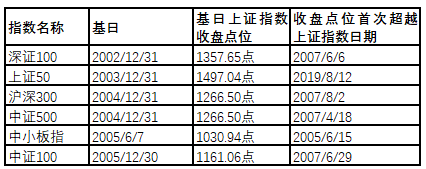

2002年12月31日上市的深证100指数,2007年6月6日收盘就超越了上证指数,用了4年零6个月;

2004年12月31日上市的沪深300指数,2007年8月2日收盘超越上证指数,用了2年零7个月;

2005年6月7日上市的中小板指数,2005年6月15日收盘超越上证指数,只用了8天。

A股主要指数收盘点位超越上证指数的时间

数据来源:小基快跑,Wind

看到了吧,我们熟悉的这些成分指数,在点位上都超越了上证指数。

和创业板指数一样,它们上市时都是1000点,但上市时和上证指数的点位差距有大有小,自身的表现有好有坏,超越上证指数所花的时间,也有短有长。

中小板指上市时距离上证指数只有30点,它超越上证指数只用了8天;

上证50上市时距离上证指数有近500点,它超越上证指数用了快16年。

相比之下,创业板指数追赶上证指数的任务可以说是最艰巨——它上市的时候,和上证指数的距离最远,在点位上差了近1600点。

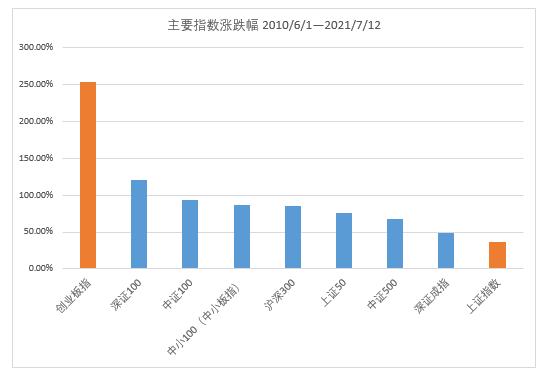

而这十一年来,创业板指数的表现远远超越其他主要指数,而上证指数,只能远远地排在末位。

数据来源:Wind

看到这儿,你或许想问:

上证指数为啥涨不动?

“指数编制的问题”、“被表现疲弱的大市值成分股拖累”……

这些是常见的答案,但并没有说到本质。

虽然上证指数的编制方式可能有不合理的地方,但别忘了,它也曾经高光过:

2005年至2007年那轮牛市,上证指数从998点涨至6124点,涨幅513%;

2014年至2015年那轮牛市,上证指数从1974点涨至5178点,涨幅262%。

上证指数如今的疲软,根本原因是业绩高增长已成往事,无法给予高估值。

上证指数市盈率(2001-2021年)

数据来源:Wind

为啥给不了高估值?

在过去十多年,上证指数背后的上市公司,其现金流、增长率、盈利能力和营运能力等指标出现下滑。

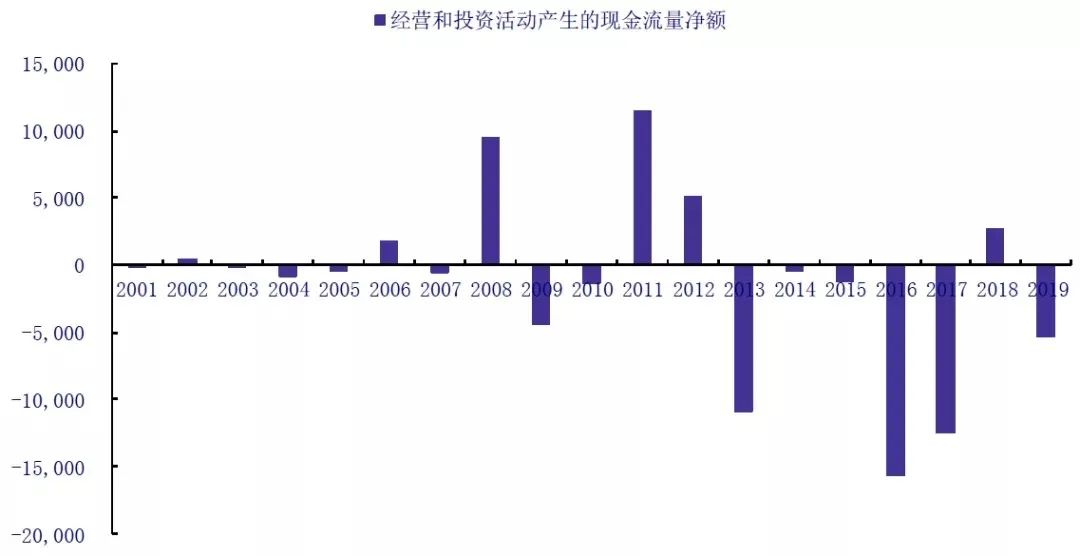

现金流

根据DCF估值模型,股票的合理价值取决于上市公司的未来自由现金流。

通过数据可以看出,过去几年上证指数背后的上市公司作为整体,其经营和投资活动产生的现金流金额是很大的负数。

上证指数的净现金流总体趋势是流出

资料来源:Wind,银河证券

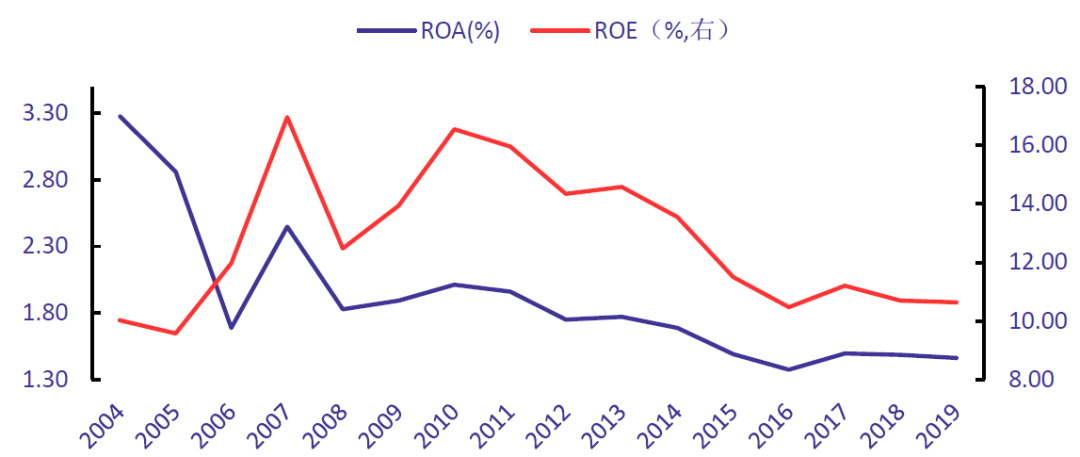

盈利指标

上证指数的ROA(总资产收益率)从2004年的3.3%下降到2019年的1.46%,下滑超过60%。

上证指数总资产收益率(ROA)不断下滑

资料来源:Wind,银河证券

业绩增长指标

2001-2011年,上证指数收入增速主要在10%到35%之间,平均增速是22%,是名副其实的高增长(除了2009年全球金融危机期间是低增长);

2012年后,上证指数收入增长主要在5%-15%之间,平均增长率是7%,平均增速比上一个十年下降了70%。

再看看净利润增长:

2001-2011年,上证指数净利润增速平均值是19.6%,2012年后,上证指数净利润增速平均值是6.2%,均值相比较前十年下降了68%。

从增长数据可以看出,上证指数作为上市公司的整体,其能够享受的市盈率估值,从以前30-50倍区间,下降到现在的10-15倍是合理的、也是必然的。

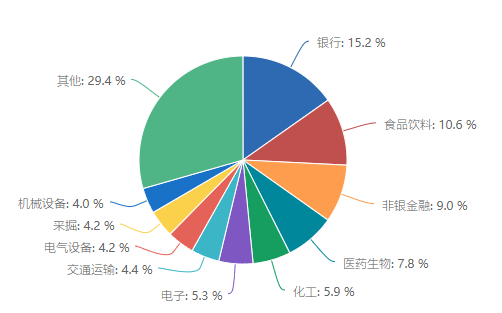

而从指数的构成行业看,上证指数之所以涨不动,主要原因是能够维持高成长的行业占比太小。

上证指数行业分布(20210712)

资料来源:Wind

所以,超越这样的上证指数,只是一个优秀指数的常规操作而已。

上证指数之于A股,只是一个象征,而并非一个代表。

很多人喜欢拿上证指数和标普500去比,看着前者踟蹰不前,后者屡创新高,然后得出“美股甩A股N条街”的观点。

但实际上,标普500是一个成分指数(成分股数量不变),有505只成分股,而上证指数是综合指数(成分股数量不断增加),有1599只成分股。

这样的比较并不合理。

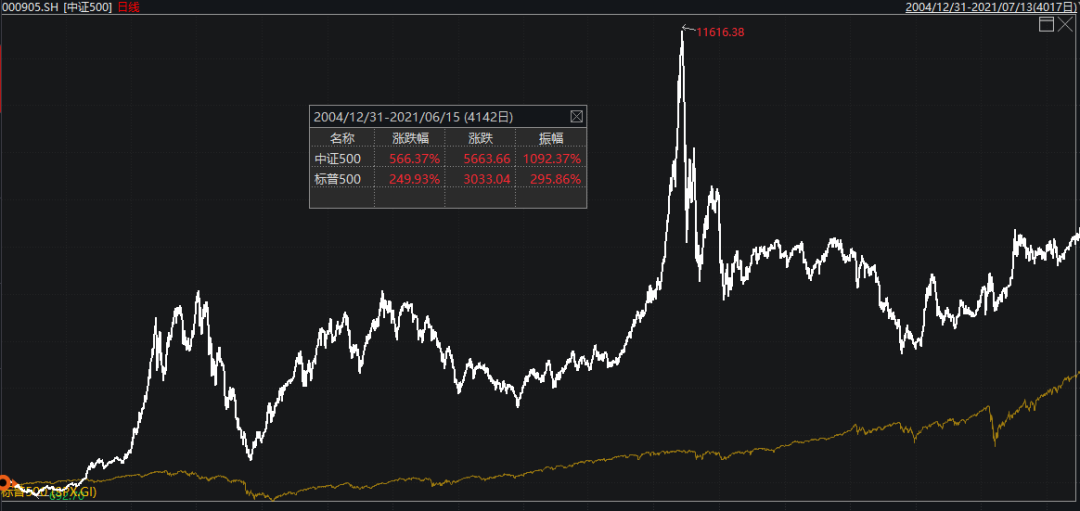

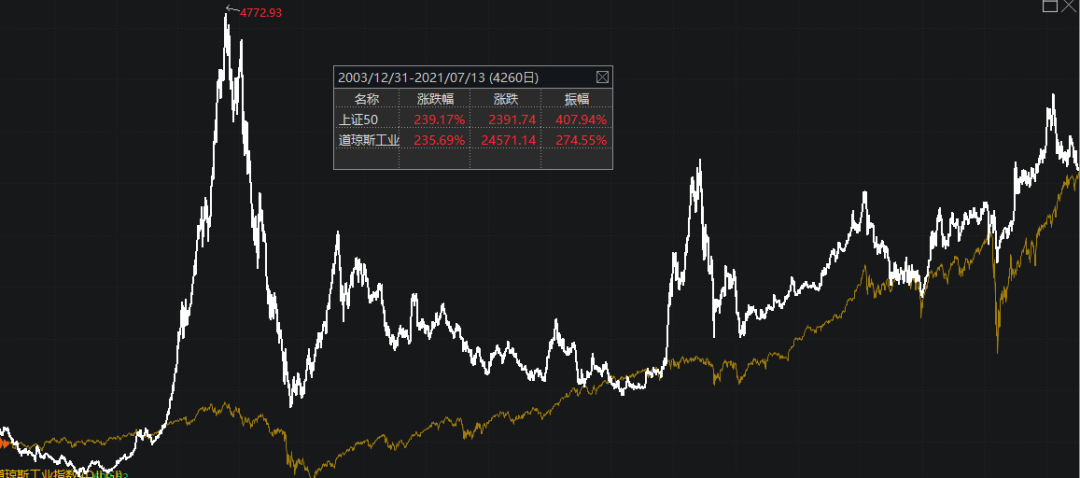

而拿同样是成分指数的中证500去和标普500比,拿成分股数量接近得上证50去和道琼斯指数比,结论会完全不同:

中证500(白)上市以来VS标普500(黄)

数据来源:Wind

上证50(白)上市以来VS道琼斯指数(黄)

数据来源:Wind

在上证指数身上你或许看不到牛市的影子,但实际上,很多优秀指数已经走出了牛市行情。

比如,从1184点涨到3560点的创业板指数;

再比如,在2020年7月就超越了2007年和2015年两轮大牛市的高点,创下历史新高的深证100指数。

所以,如果你总是盯着上证指数,觉得A股不行,或许已经错过了很多很多。

参考资料:银河证券,《牛市下半场,守稳待势》,20200925

谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-07-13 18: 25

2021-07-13 17: 52

2021-07-13 17: 10

2021-07-13 16: 36

2021-07-13 08: 16

2021-07-13 12: 22