上周末,召开了一场重磅会议——

7月30日,政治局会议召开,分析研究了当前经济形势和经济工作。

在这次会议上,高层对经济的定调变得不再乐观:

当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。

数据也验证了高层的担忧。

7月31日,统计局公布中国7月份官方制造业PMI——50.4%,较上月大幅下滑0.5个百分点,接近50%的“荣枯线”。

股市是经济的晴雨表,很多人也担心8月份的A股。

不过,似乎7月份的下跌已经提前反映了经济下行的压力。

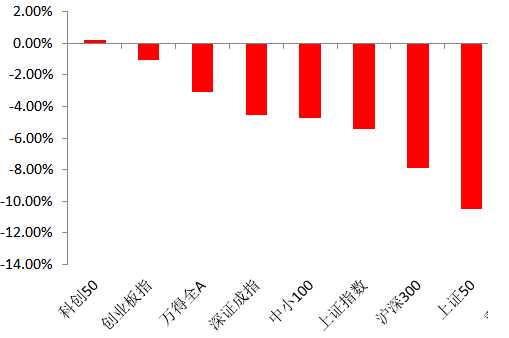

2021年7月A股主要指数表现

数据来源:Wind

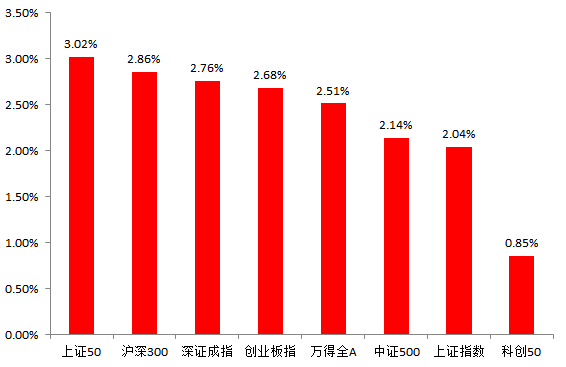

八月的前四个交易日(20210802-20210805),A股波澜不惊,主要指数均小幅上涨。

其中上证指数两跌两涨,但实现 了“四连阳”,期间涨2.04%;创业板指涨2.68%;代表大蓝筹的上证50和沪深300表现更为出色,领涨主要指数。

A股主要指数表现 20210802-20210805

数据来源:Wind

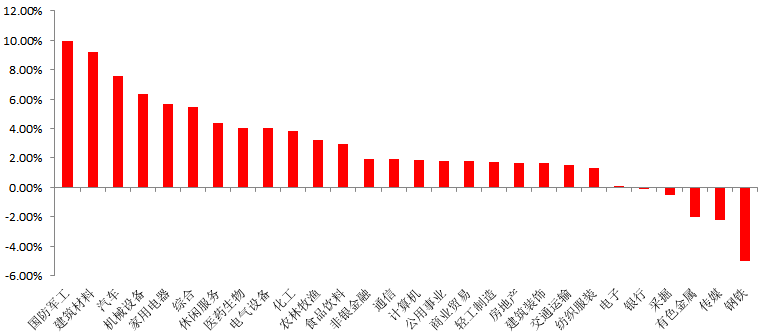

行业板块方面,28个申万一级行业指数22涨6跌,军工、建材板块更是涨超9%,扛起领涨大旗。

申万一级行业指数表现

20210802-20210805

数据来源:Wind

而北上资金除今日净流出19.65亿元外(8月5日),此前六日都是净流入,稍微稳定了7月下旬外资流出带来的阴影。

“

八月后期还将如何演绎?

跌宕起伏的行情能否缓缓?

哪些风格、板块或更突出?

7月回调多为情绪影响

8月伊始,市场就开始焦虑。因为7月末抽风似的表现,让人很难平静。

7月中上旬,A股维持了前期的震荡格局。但随后政策因素以及对外部事件的担忧,引发A股大幅下跌。

上证指数一度跌至今年以来最低点,整个7月跌5.40%。中证100与上证50月跌幅甚至超过10%,达11.75%和10.46%。

不过市场情绪依然亢奋。成交额和换手率在7月继续上升。7月日均成交额为12040亿,较6月上升2600亿;日均换手率为1.76%,较6月上升0.37个百分点。

海通证券认为,A股7月后期回调,主要源于部分行业监管政策调控引发了市场恐慌。

深受影响的互联网平台和教育本身具有特殊性,与居民生活密切相关,而这些领域开始出现部分龙头利用自己市场地位赚取垄断利润的情形,这些乱象出现迫使行业监管加严。

这样的反垄断举措主要集中在一些与民生密切相关的领域,且行业内确实存在乱象待治,严监管向其他行业扩散的可能性不大。

财政、货币政策或继续发力

7月底的政治局会议肯定了当下经济“稳定恢复、稳中向好”,同时强调宏观政策的“跨周期调节”和统筹性,稳增长的目标有助于稳定市场信心。

同时730政治局会议指出:

积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。

对于下一步更好地把握财政政策、服务经济社会发展全局,明确了工作方向。

光大证券认为,前期发行节奏偏慢的地方债或将加速,或将对下半年的基建及经济形成支撑。

而货币政策整体有望保持稳中略松。

在目前经济仍持续修复的状态之下,预计货币政策整体或将更加偏稳,出现持续宽松的概率并不高。

前期的降准更多是出于对冲金融风险以及应对密集到期的MLF。近期国债收益率出现了下行,但银行间市场并没有出现方向性的宽松。

不过未来利率可能会有上行风险,需留意。

北上资金偏好或有转向

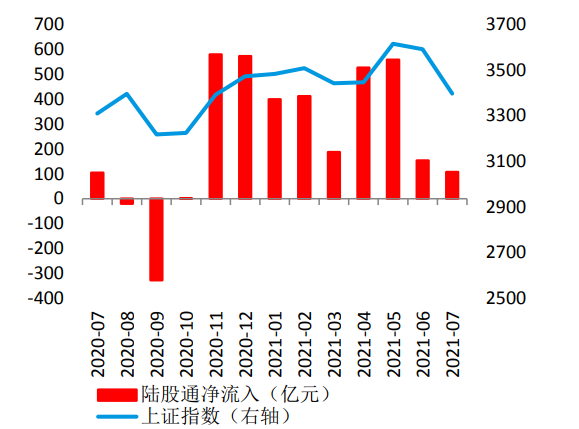

7月北上资金净流入107.62亿元,较前期明显放缓,尤其下半月在政策监管及中美关系等因素扰动下,北上资金大进大出,也加剧了A股市场动荡。

上证指数与北上资金净流入(月度)

数据来源:wind、国海证券

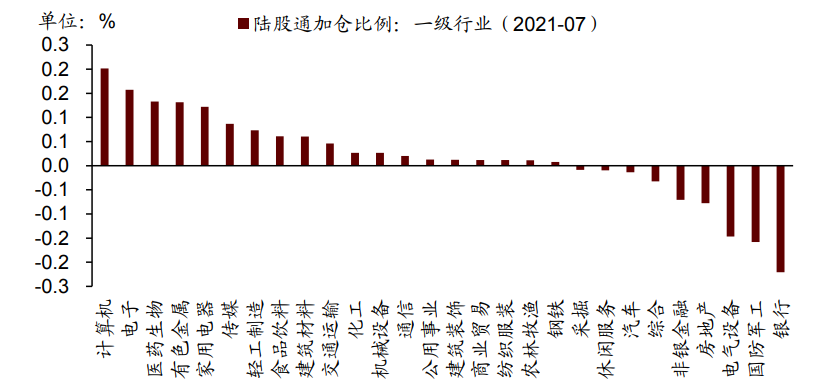

另外,北上资金在行业选择方面与今年一、二季度大有不同。

从行业选择来看,北上资金一改上半年的配置方向,前期净流入领先的电气设备和银行行业在7月居末,而食品饮料行业从一季度净流入的末尾逐步提升。

陆股通持股的一级行业加减仓

2021年7月较2021年6月

数据来源:招商证券

招商证券指出,2020年以来北上资金的行业偏好大致分为三个阶段:从“交易疫情”到“交易经济复苏+供需错配”,再到6月以来北上资金的偏好已经明显转向科技(电子+计算机),并且前期超跌的消费最近也获得北上资金加仓,投资逻辑和偏好或有所转向。

展望未来,北上资金流入A股的中长期趋势未变,但流入节奏仍面临一些扰动因素,包括美联储动向、疫情持续性、中报业绩兑现等。这些因素会影响短期市场风险偏好,北上资金的波动性可能或提高。喜欢跟着北上资金炒股的小伙伴,要特别留心了。

整体估值并不高,但分化严重

当前A股市场整体估值并不高。

当前上证综指PE估值为14左右,处于2010年以来的48.9%的历史分位数,万得全A的PE估值为20左右,处于2010年以来的47.8%的历史分位数,两者均在历史均值附近。从宽基指数来看,当前A股整体估值并不高。

但是估值分化严重。

不同行业估值所处的历史分位数显著不同。

如房地产、建筑装饰等行业估值所处历史分位数在5%以下,而电气设备、汽车等行业的估值历史分位数在90%以上。

考虑到当前市场估值的结构分化,市场的底部也将在很大程度上取决于高估值公司的调整幅度。

基本面有望持续向好

股价最终还是要有企业盈利支撑。

海通证券指出,从历史走势看,国内工业企业利润累计同比增速与全部A股净利润累计同比增速保持了较高的同步性。

2021年1-6月全国规模以上工业企业实现利润总额同比增长66.9%。

海通证券预计,全年全A归母净利润同比增速或将到30%以上,剔除金融两油后全部A股归母净利润同比增速可能超过45%。

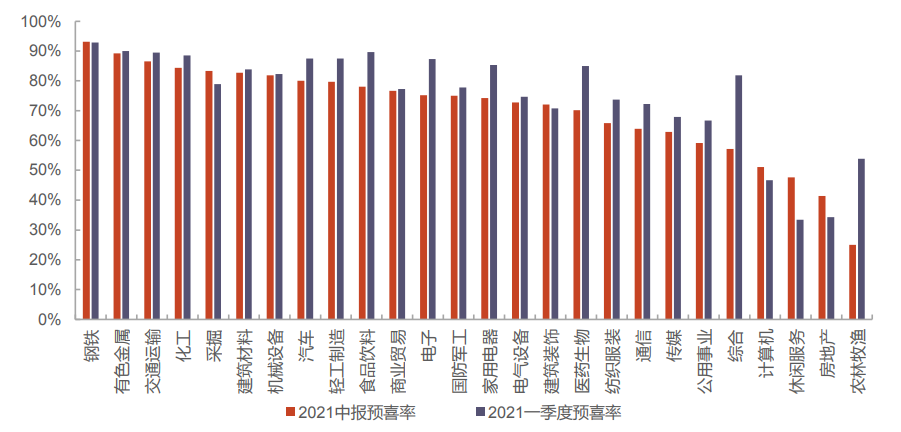

另外,从中报业绩预告的结果来看,截至7月31日,已公布中报业绩预告的公司中,有73%的公司预喜,大部分行业中已经披露业绩预告的公司也大多预喜。

其中钢铁、有色、化工、采掘等上游行业的预喜率靠前,农林牧渔、房地产和休闲服务等行业的预喜率相对较低。

中报业绩预告大部分行业有不错表现

Wind,光大证券研究所,数据截至2021/7/30,预喜率=行业预喜(包括略增、扭亏、续盈、预增)公司数量/该行业已披露中报业绩预告公司总数,披露率=行业已披露中报业绩预告的公司数量/该行业A股全部上市公司总数

最后,我们再来看看头部券商眼中的八月:

招商证券:重点关注成长风格

进入8月,预计主要宽基指数或仍以波动为主,趋势性上涨和下跌都比较难,市场仍有结构性机会。

随着时间的推移,经济数据和企业盈利或会开启下行周期。

但股票市场目前增量资金较为有限,整体呈现存量博弈的态势,可能继续呈现结构性投资机会的特征。

但是部分行业前期增速较高,涨幅较大,情绪较热,随着中报的陆续出炉,市场对于盈利增速顶点开始有所预期,未来可能转为震荡。重点关注稳定成长风格的板块。

兴业证券:不宜在悲观情绪下盲目减仓

投资策略,建议以长打短、大智若愚,趁短期行情震荡而优化持仓组合,逢低耐心布局优质成长股。不宜在悲观恐慌情绪下盲目降低仓位。

配置层面,成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股。

包括:

1)长期性价比高的“小而美”科创小巨人;

2)中报超预期的绩优股中,寻找能够穿越周期属性、具有新的成长阿尔法个股,淘金有色、化工、交运、建材等领域某些周期价值股面纱下的新兴成长内核;

3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,包括小家电、汽车、机械,也包括消费细分行业的“龙一”等。

安信证券:热门赛道承压

总的来说,受经济下行压力增大、市场增量资金短期偏紧等因素影响,市场短期或将继续处于调整阶段,部分热门赛道也将面临更大的调整压力。

从中长期来看,A股长牛和成长中期主线的逻辑或依然成立,成长股的结构性牛市有望在调整期结束后得以延续。

等待市场平稳后,关注光伏、军工、新能源车、半导体、汽车、5G、CXO等高景气长赛道重点方向。

海通证券:智能制造是第一梯队

市场短期急跌是情绪面波动,中期趋势由基本面决定。

下半年宏观政策偏宽松,上市公司ROE继续回升,估值尚可,市场有望重建。

我国智能制造行业或将受益于政策扶持,除此之外,科技进步提效和出口快速增长也将驱动智能制造行业业绩改善。

主要投资机会或包括三类:

信息技术的应用:包括半导体、人工智能、物联网、云计算等领域。

新能源技术的应用:包括新能源车产业链、智能汽车等领域。

传统制造技术改进与升级:包括智能家电、工业机器人等领域。关注中下游传统制造业的修复。

主要参考资料:

1、海通证券:骤雨不终日 20210801

2、招商证券:增速下行,稳定为上 20210802、大进大出的北上资金,偏好已趋势性变化?20210803

3、安信证券:静待平稳,成长再布局 20210801

4、兴业证券:夏日颠簸,科创长牛歇歇再走 20210801

5、光大证券:买点已至 20210804

文中券商观点均节选自券商研究报告,仅作举例说明,不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-08-05 18: 50

2021-08-05 19: 00

2021-08-05 20: 15

2021-08-05 20: 07

2021-08-05 20: 05

2021-08-05 16: 54