一夜间,“元宇宙(Metaverse)”成为社交、游戏领域最火的概念。Metaverse一词最早源自于尼尔·斯蒂芬森的科幻小说《雪崩》,描述了一个人类以虚拟形象在三维空间以各种软件交互的世界。

“元宇宙概念第一股”的虚拟三维社区运营平台Roblox(RBLX.N)上市时估值较一年前翻了10倍,上市后继续大涨4成,目前市值已高达487亿美元,而其2020年营收不到10亿美元。最负盛名的游戏制作商Epic Games表示将投身元宇宙游戏开发,轻松募资10亿美元。

而市值逾万亿美元的Facebook(FB.O)将“元宇宙”推向了风口,扎克伯格公开宣称,互联网的下一站,就是元宇宙,Facebook将在五年内转变为一家元宇宙公司。在国内,腾讯也是元宇宙概念的追捧者,其参投Roblox G轮融资,也是Epic Games的大股东,更是“年轻人社交元宇宙”Soul上市前的战略大股东。但眼下,Soul的发展迷雾重重。

2021年6月23日,Soul发布声明,称经过慎重思考,管理层决定暂停IPO流程。Soul的大股东腾讯也支持这一决定。

此前一个月,Soul向SEC提交招股说明书,申请在纳斯达克上市,拟发行1320万存托凭证(ADS),募集约2亿美元。除了腾讯入股,爆款游戏《原神》的出品公司米哈游也打算投入8900万美元,参与Soul本次IPO的私募配售。

IPO前夕Soul摁下暂停键,令人错愕,究竟是因为卷入诉讼,还是因为中概股的网络安全审查,抑或是真的存有“其他资本运作”?

无论哪种,一旦融资能力被中断,Soul现有的增长模式将面临严峻考验。

01

行业增速放缓,Soul何以逆袭?

同处陌生人社交领域,Soul与陌陌、探探等先发产品相比还相对稚嫩,但发展势头却更为迅猛。

艾媒咨询数据显示,中国陌生人社交用户从2014年的2.8亿人增长至2020年的6.49亿,但同比增速已从2014的21.7%下降到2020年的4.3%。增速放缓意味着行业空间想象力有限。

以陌陌为例,其2017年的MAU(月活用户)为9130万,但到了2021年也仅只有1.15亿,年复合增长率约6%。而从付费用户来看,2021年一季度,陌陌付费用户相对于2020年仅增加10万人,而探探付费用户下降30万。

不过,新秀Soul却在快速崛起。从2019年到2021年3月,Soul月活跃用户量从1150万增至3320万,一年多翻了2倍;同时,付费用户占比从2.3%提升至4.8%;且单个付费用户创造的月收入从21.9元提升至48.6元,均实现了翻倍还多(表1)。

2021年,势头正猛的Soul突然停下IPO脚步。Soul为何能在行业衰退时取得如此增长?而其接下来的资本运作又可能是怎样?这或许要从Soul的创立开始讲起。

02

搭讪、网恋、兴趣:初衷与理念决定的成长内核

不同的创始人,给企业注入的成长内核是截然不同的。

陌陌的创始人唐岩,创业的想法萌生于一次心动。在广州酒店闲聊的唐岩看到一位十分漂亮的姑娘,但又没有勇气搭讪,于是萌生了一个念头:身边这么好看的姑娘,有什么办法可以让我定位她呢?怀揣着这个想法的唐岩于2011年创立了陌陌。同时期,国外的Tinder也上线了,此时的陌生人约会软件以“搭讪文化”为主流。

而2014年,王宇创立探探的初衷则是让年轻人能够多交一些朋友,“致敬曾经的网恋”,后来的发展过程中,探探更为尊重女性用户的感受。同一年,Bumble创立,其创新点也在于“给予女性优先”的权利,在软件中聊天的发起者必须是女性,这几乎颠覆了传统约会软件中女性相对被动的局面。

Soul创立的初衷则是为了消除孤独感。张璐创立Soul的动机几乎是在一瞬间迸发出来的,“当时我是想说什么话,但是在微信上不可以发,然后我就发到QQ空间,设置了仅被自己可见。那一刻就觉得好像没有一个这样的产品。”于是,Soul诞生了。Soul主打性格和兴趣匹配,而不再以地理位置及颜值为主要参考特征。

出发点不同,APP氛围几乎也完全不同。陌陌几乎是以男性用户为主导的社交产品,基于LBS的交友模式,使其一度演变为人人喊打的“约炮软件”。而探探的女性用户拥有更多的主导权,基于“颜值”匹配和“左滑右滑”挑选机制进行交友。

Soul则以缓解孤独为核心。现代都市,快节奏的生活方式、繁杂琐事以及经济压力使得人们无暇顾及自我,社交圈逐渐狭窄叠加熟人社交压力,孤独感成为宿命。

从创业背景来看,张璐也是三大陌生人社交软件创始人中唯一的“外行”,唯一的女性。陌陌创始人唐岩曾任网易网站部总主编一职,主管新闻、财经、娱乐和体育等内容资讯中心,2011年创立了陌陌科技。探探的创始人王宇出生于北京,在瑞典长大,拥有计算机和工业经济双学位,回国后创立过P1时尚社区,2014年创立探探。而张璐2007年从中山大学英语专业毕业,后在尼尔森市场研究公司和Innext管理咨询公司任职,2015年开启创业。

女性创业者的思维,让Soul更注意灵魂的相通。这也进一步体现在其社交功能的设计上。

03

兴趣社交:在Soul邂逅Soulmate

相比其他陌生人社交软件,Soul的差异之一在于基于兴趣和性格匹配。

Soul的定位是建立一个“灵魂”社会元宇宙。在Soul中,用户不需要透露自己的真实身份、位置和年龄,每一个Souler都拥有一个虚拟身份。首次注册完毕的Souler需要参加“灵魂测试”并设计自己的兴趣图,随后会被带到一个同类灵魂聚集的星球。目前为止,Soul已建立起“实用主义者”、“艺术家”和“思想家”等30个星球,同一星球上的灵魂拥有相似的特征和个性。

差异二在于“去中心化”。Soul采用去中心化的流量分发方式,确保每一个Souler创建的内容都被平等地分发在社区里,接受几乎同等的关注和参与感,让孤独的人获得回应和存在感。2021年3月,Soul一共有6780万条社区内容,收到回复共5.74亿条,平均每一条有8.46条回复。而在陌陌,根据颜值、地理位置以及其他各种信息进行打分的用户很容易“内卷”,尤其是在二八比例之下的男女失衡,“中心化”特征凸显。

差异三在于打造“树洞式”社区,以产生灵魂共鸣,消遣孤独。早期的Soul更像是一个树洞,人们可以在这里畅所欲言,表达心中所想,对抗孤独。尽管Soul开发的功能越来越多,树洞功能一直存在且不断完善。

差异四在于算法的加固。用户注册之后,Soul会通过其后的行为痕迹如浏览主页、评论点赞等数据,进一步分析用户的性格特点,通过算法来完善关系推荐的机制,为用户带来更精准的推荐,提升用户社交效率和粘性。

04

七成90后,年轻人的社交元宇宙

走灵魂和兴趣交友的差异化道路,精准击中了Z世代年轻人的心思。

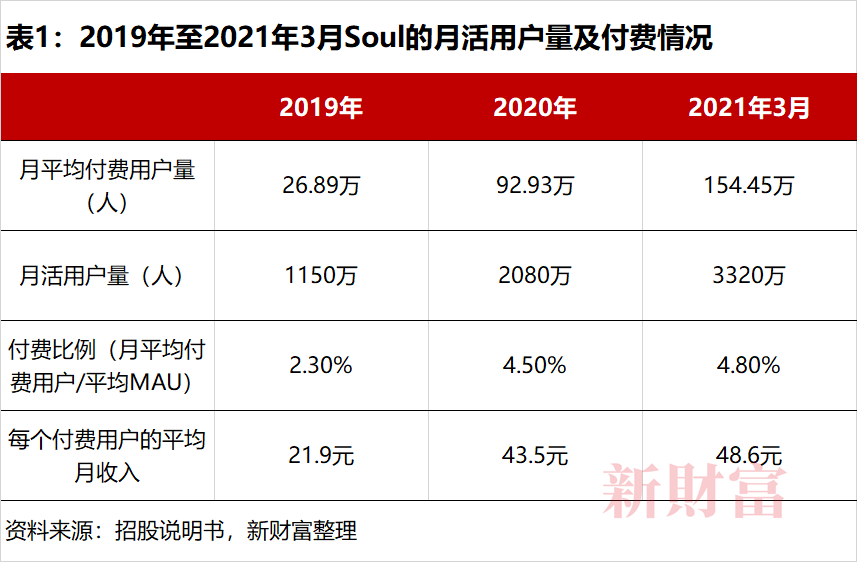

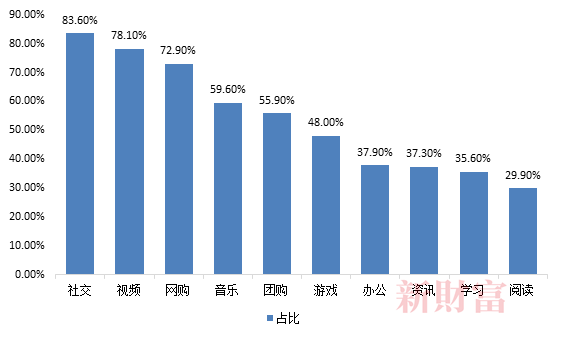

Questmobile于2020年11月发布的数据显示,Z世代移动互联网用户的兴趣偏好活跃度中,使用社交软件的活跃占比高达83.6%,领先于视频、网购、音乐、游戏等(图1)。Soul出具的《Z世代社交报告》显示,Z世代使用社交APP,最首要目的在于找到兴趣爱好相同的人,89%的用户希望通过社交APP扩大交友圈(图2)。

图1:Z世代移动互联网用户的兴趣偏好活跃占比情况

资料来源:Questmobile,新财富整理

资料来源:Questmobile,新财富整理

图2:Z世代使用社交APP的原因调研

资料来源:《Z世代社交报告》,新财富整理

而据Soul披露,其90后用户占到了日活用户的七成,这成为它最鲜明的特色。

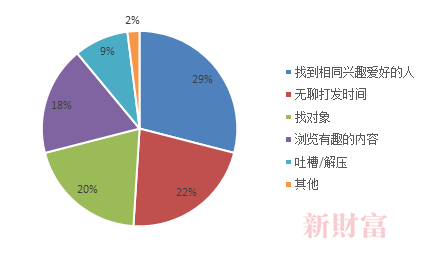

MobTech显示,陌陌和探探的Z世代占比相对较低,陌陌和探探24岁及以下的用户占比分别为41.2%及17.9%,远不及Soul、Uki及积目(图3)。

图3:主要陌生人社交应用用户年龄分布

资料来源:MobTech(2019.06),新财富整理

在Soul的910万日活用户中,90后高达672万。不过,中国的Z世代群体总量高达2.64亿人,这表明Soul对Z世代的渗透空间依旧很大。

此外,根据艾瑞咨询报告,Z世代用户平均付费水平超中国整体用户近一倍,这也意味着,Soul相对陌陌、探探,或许具有更强的变现能力。

05

女性用户占比较高,但在逐年下降

Soul吸引到的不仅是年轻人,更是年轻女性。Soul主打的性格、兴趣匹配和情感交流更能俘获女性用户的心,而陌陌主打以LBS和颜值为主的视频和直播社交,带来的视觉效果更为冲击,因此男性用户偏多。

综合艾媒咨询和易观数据来看, 2020年4月Soul的用户中女性占46%,2019年为48%,2018年则高达67%,而2019年陌陌女性用户比例为35%,比Soul同期少了13个百分点。

在社交平台中,女性用户属于稀缺资源,一般能吸引更多的男性用户,从而表现出强劲的用户增长。Bumble和Soul正是代表。

而女性用户占比低于男性,则往往是恶性循环的开始。男性用户更多往往会使得女性被骚扰的事件频率增加,更快流失,导致男女比例进一步失衡,更多的用户匹配不到合适人选,从而逐渐减少。留住女性客户和净化社交氛围,对陌生人社交软件用户留存至关重要。

击中年轻人尤其是年轻女性用户的心理,使得Soul成功奠定了差异化服务特点。

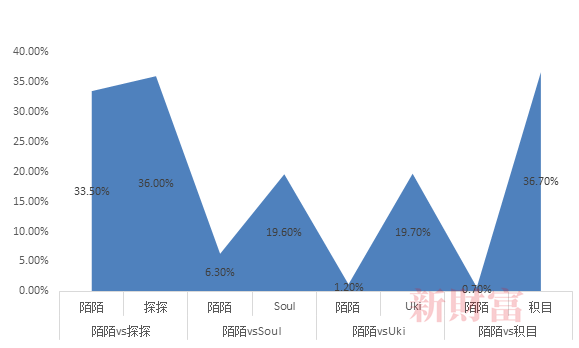

MobTech数据显示,2019年6月Soul和陌陌的在装重合度高达19.6%,Soul的在装量为1287万,这意味着252.3万的在装设备既装了Soul也装了陌陌。而陌陌和探探的在装重合度都超过30%,按照2019年6月陌陌4007.6万的在装设备计算,约1342.5万人既安装了陌陌,也安装了探探。陌陌和探探的在装重合度偏高,表明探探和陌陌用户重合度较高,而Soul提供的差异化服务较为明显(图4)。

图4:陌陌与Soul、Uki的在装重合度均低于20%

资料来源:MobTech,2019.06(在装重合度=交叉用户在装设备量/某类APP在装设备量*100%)

目前,Soul的用户还保持了较高的打开率,其DAU/MAU比率(用户一月内打开产品的天数比例)达到了27.4%。红杉中国此前表示,标准的DAU/MAU比率在10%-20%,只有极少数公司超过50%,如Instagram接近50%。这些指标,也说明Soul目前对用户的吸引力尚可。

06

高增长背后的虚假繁荣?

由于差异化的定位,在陌陌、探探已现疲态之时,Soul依然保持了良好的业绩增长。

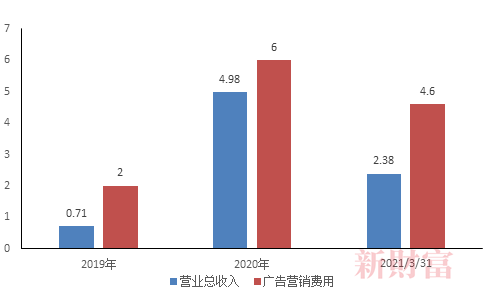

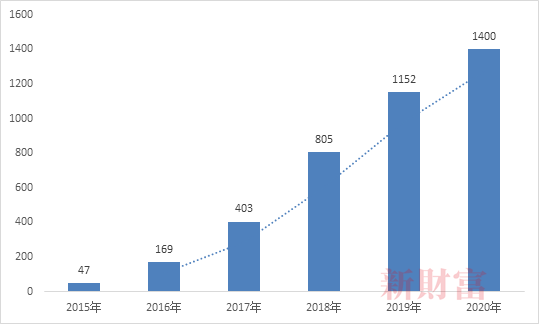

招股说明书显示,Soul主要通过会员订阅、虚拟礼物赠送等增值服务获得收入,总营收从2019年的7071万元增加至2020年的4.98亿元,同比增加了6倍。2021年一季度总营收达2.38亿元,同比增长了2.6倍。

但高速增长的背后,行业利空和自身的发展阴影依然笼罩不散。比起陌陌和探探,Soul在商业模式上并没有任何改进:广告营销费用远超营收,显示拉新主要靠推广,付费用户的获客成本更是令人咂舌;3年净亏损12亿元,且“不看脸”社交特征决定了难以依靠直播变现;此外,快速扩容导致女性用户占比快速降低、且付费用户比例偏低等一系列问题。

高营销成本

Soul的高成长背后,天量营销的助推是主力。

招股说明书显示,2019年Soul的DAU(日活跃用户)为330万,2020年涨至590万,2021年3月,跃升至910万;MAU也维持了快速增长,2019年为1150万;2020年达到2080万;2021年3月攀升至3320万。

互联网公司初期通常以用户规模进行估值,但Soul的用户如此迅猛增长,部分来自于巨额广告营销费用的投放。

从2019到2020年,其广告营销费用分别为2亿元和6亿元,分别是当年总营收的2.8倍、1.2倍。为了冲击上市,其广告营销费用在2021年一季度更是达到了4.6亿元,为同期营收约2倍。

也就是说,仅最近两年多时间,Soul在广告营销上已投入超过12亿元,而营收只有8亿元。相当于每花掉150元的广告费,最后只换回了100元收入,这还没有计算技术开支、管理成本、研发开支等(图5)。

图5:2019-2021年3月Soul的营业总收入和广告营销费用(亿元)

资料来源:招股说明书,新财富整理

Soul敢于烧钱砸市场营销,主要还是由于背后资本的一路支持。

2015年9月,Soul获得数百万元种子轮融资,2016年11月APP正式上线后,更是迅速获得数轮融资,投资方包括很懂你、元生资本、晨兴资本、简鸣资本、璞聚投资等。2018年,积累了一定数量粉丝的Soul开始在豆瓣、知乎等平台投放广告,通过营销进一步扩大市场。2020年,Soul的注册用户达1亿人。而腾讯在IPO前突击入股,给Soul带来了超过5亿美元的注资。

但是,在IPO暂停之后,如果没有明朗的退出通道,风投资金是否会继续加码,支持其大规模烧钱,无疑成为一大问题。

若按每期广告营销费用除以MAU增量计算获客成本,2019年Soul的单个获客成本大概为17元/人,而在2020年单个获客成本上升至65元/人,2021年一季度则达37元/人。考虑到只有4.8%的客户会转成付费用户,付费用户的获客成本甚至高达770元/人。而获客成本的不断走高,是否能够推动用户规模的持续增长,值得关注。

此外,用户规模的增长,虽然是资本市场所喜闻乐见的,但对于垂直APP而言,早期铁粉形成的社区氛围将难以避免被破坏。如Soul曾引以为傲的67%的女性用户占比,已快速下降至46%。

用户规模增速不如早期的陌陌

置身陌生人社交这一赛道,也让人担心Soul的后劲是否充足。

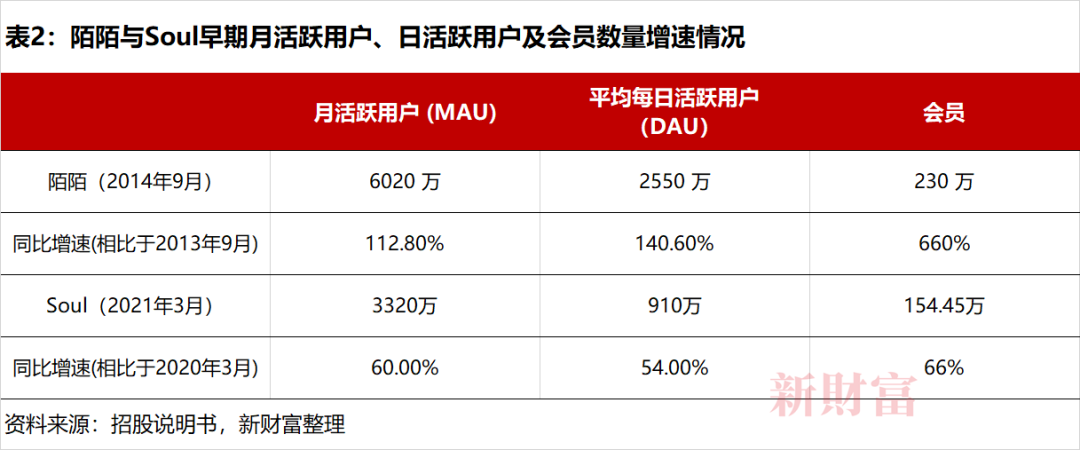

尽管眼下Soul的用户增速远超陌陌等,但若对应创立的同一时期,可以看到,Soul的表现并没有那么出色。陌陌诞生3年后,其注册用户、MAU和DAU分别为1.8亿、6020万和2550万,同比增速均超过100%,会员更是突破230万,同比增速达6.6倍。而创立第四个年头的Soul注册用户刚破亿,远低于陌陌初期积累的1.8亿注册量。

而且,Soul于创立的第五年MUA和DAU几乎只有2014年陌陌的一半,同比增速分别为60%和54%,低于陌陌创立同时期的增速(表2)。

除此之外,陌生人社交行业的性质也决定了其天花板较低。不同于熟人社交,陌生人社交行业的空间更为狭窄。当两个陌生人建立起联系后,会不可避免地变成熟人,从而流向熟人社交平台,这是限制陌生人社交行业发展的关键因素之一。

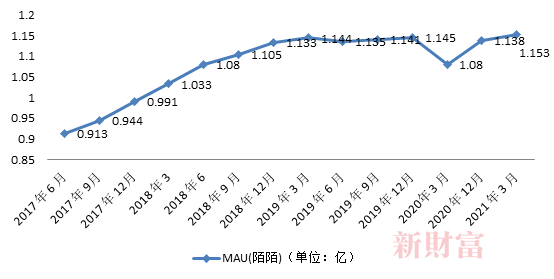

陌陌和探探在早期享受了陌生人社交的赛道红利后,在这两年基本已经到了业务见顶的阶段(图6)。

Wind数据显示,2015-2018年间,陌陌净利润年化增速高达70%;而2019年同比增长仅5.5%,2020年净利润更是同比减少3成,至21亿元。

图6:2017-2021年陌陌MAU(单位:亿人)

资料来源:招股说明书,新财富整理

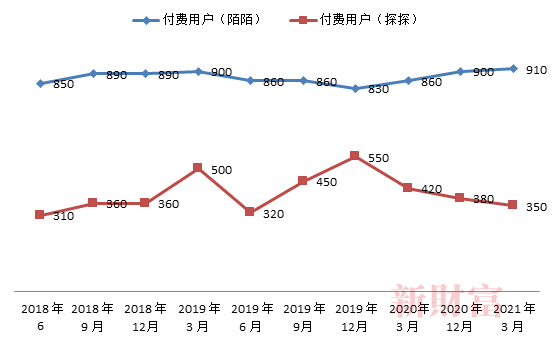

此外,陌陌、探探的付费用户增长也基本陷入停滞,2018年6月至2021年3月,陌陌付费用户仅从850万增至910万,而探探则从2019年12月550万降至350万(图7)。

图7:陌陌和探探的付费用户 (单位:万)

资料来源:招股说明书,新财富整理

尽管Soul目前仍处在高增长阶段,但在错失时代红利和面临较低行业天花板的左右夹击中,何时会遭遇用户规模的天花板,很难下定论。

付费率偏低?

Soul的另一个命门,是目前的付费用户比例依然偏低。

Statista网站显示,2021年全球最受欢迎的约会应用程序(按下载量排名)是Tinder、Badoo和Bumble。2020年,Tinder营收达到14亿美元,2015-2020年间年收入复合增速高达97%。在面对大量的个人资料及匹配的需求时,最基本的Tinder Basic不需付费,但其24小时内提供的滑动次数有限。而想获得更多权限,就需开通付费服务。目前,仅会员的订阅服务就为Tinder贡献了七成营收(图8)。

图8:2015-2020年Tinder的营收(单位:百万美元)

资料来源:Statista,新财富整理

根据APPtopia数据统计,截至2020年末,Tinder用户总数6600万,其中有670万付费订户,付费率为10%,远高于Soul的5%。而陌陌的付费率尽管从2017年的9%下降到了8%,但也高于Soul的水平。

而陌陌和探探靠直播提高付费率、摆脱亏损的老路,于Soul几乎没有任何借鉴意义,因为Soul的宗旨是“不看脸”,这与主要“看脸”的直播直接违逆。

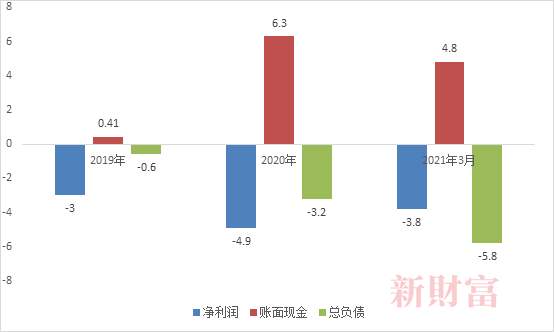

如何在扩大用户规模同时,提高付费率,或是Soul下一个时期的KPI主线。这两年多时间,Soul的净亏损累计已达12亿元,2021年一季度其单季亏损3.8亿元,而账面现金仅余4.8亿元,负债达5.8亿元(图9)。如果没有新的融资进来,以现有烧钱的速度,Soul账面现金甚至不够支撑2个季度,再加上还有负债,现金流将会相当吃紧。这也意味着,下一步的资本运作,对于Soul来说至关重要。

图9:2019年-2021年3月Soul的净利润、账面现金以及总负债(亿元)

资料来源:招股说明书,新财富整理

07

Soul的下一步?腾讯还是米哈游?

Soul暂停IPO,可能的原因众说纷纭。

其一,是诉讼影响。

2021年5月,上海牛咖信息技术有限公司(Uki)以“其他不正当竞争纠纷”为由,起诉Soul的运营方上海任意门科技有限公司并已被立案。目前Soul已被冻结2693万元。

据报道,为打击竞品Uki,Soul的合伙人、前董事李某授意下属通过“钓鱼”的方式,在Uki上发布有害违规信息进而收集举报,导致Uki被下架处理3个月,增长几近停滞。

法庭一审判决认定Soul的员工犯损害商业信誉罪,判处李某有期徒刑一年,缓刑一年,罚款5万元,并判处范某有期徒刑9个月,缓刑一年,罚款3万元,李某和范某共赔偿Uki公司330万元,没有对Soul有处罚措施。而Soul则对外发布声明称,该事件涉及公司前员工,称案件与公司无任何关系。

这一案件本应于2021年6月29日二审开庭,但7月1日取消开庭,Uki相关人士透露,“取消6月29日开庭是因为Soul拒接传票,我们没有撤诉,还在等待法院通知。”而Soul最新的招股说明书中提到,“截至本招股说明书签署之日,法院尚未向我们送达原告的诉状和其他相关文件。根据现有消息来源,我们了解到原告正在寻求基于不正当竞争索赔的总额约为2690万元的损害赔偿。”

若2690万赔偿被法庭采纳,对于依旧亏损以及暂停上市融资的Soul毫无疑问是雪上加霜。

其二,7月10日,国家网信办提出掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。截至2021年3月,Soul的用户月活量达到3320万,远超100万的临界线,其暂停上市也很有可能与此有关。眼下,多家原本拟赴美上市的互联网科技公司已暂停IPO或撤回申请,如哈啰出行、Keep、喜马拉雅等。

如果不能直接IPO,那么Soul的下一步或是和巨头合并。

陌陌是否会出手合并Soul呢?2018年,陌陌曾斥资7.71亿美元(530万股陌陌新股,加6亿美元现金)收购探探,但效果并不佳。无论是MAU、付费人数还是营收净利润,并购后的增长都十分微弱,而探探至今仍未实现扭亏。

收购时,陌陌市值为61亿美元。3年后的今天,陌陌市值降为26亿美元(2021年8月9日收盘价),缩水一半。

从这次并购实战效果来看,陌陌再次出手收购Soul的可能性并不大。

那么,腾讯作为Soul的大股东,是否有进一步合并的兴趣呢?

2021年5月10日,腾讯以4.42亿美元购买了Soul的4717万股普通股和优先股,随后的5月14日,又分别以1500万美元和12000万美元认购了Soul新发行的404万D1优先股和2459万股D2优先股。目前,腾讯通过Image Frame Investment (HK) Limited持有Soul的7581万股A类普通股,持股占比49.9%,拥有25.7%的投票权,为第一大股东。

在米哈游大出风头之时,腾讯应该更能意识到俘获“Z世代”的重要性。在Soul之前,腾讯也尝试过自己做陌生人社交软件,比如猫呼、轻聊、回音等,但是反响平平,甚至夭折。如果成功收购Soul,或可完善腾讯的社交版图。

腾讯目前投资Soul的总成本为5.77亿美元,目前创始人张璐持有32%股权,元生资本持有6%股权,外部股东较为集中。若按预期发行的最低价13美元/ADS计算,腾讯再拿出6.6亿美元即可完成对Soul剩余全部股权的收购。

然而,随着本轮互联网概念股的大幅杀跌,值得腾讯出手,或者说,等待腾讯出手的标的名单也已越来越长。

因为《原神》、《崩坏》而火爆的米哈游,也将游戏视作构建元宇宙的一环,此前披露入股Soul显然是对其有意。Soul也一直强调自身是面向年轻人的元宇宙平台。它们之间,是否会擦出火花,也未可知。

对于Soul来说,在寻求“其他资本运作的可能性”之外,如何继续实现用户的增长及提升经营业绩,在融资能力受限的同时,快速奔跑,是更值得关切的问题。

2021-08-10 23: 31

2021-08-10 22: 39

2021-08-10 22: 24

2021-08-10 22: 18

2021-08-10 21: 50

2021-08-10 21: 38