近期,A股有一个板块突然火了,恍忽间从此前“渣男”成了人人追捧的“高富帅”。

7月5日以来,中证军工指数涨了29.15%,超越同期中证新能源指数的22.45%(数据来源:Wind,截至2021/8/11)。

对于军工板块,近日,兴业证券张忆东表示:“现在的军工很像前两年的新能源车,或者再往前的新能源。去调研的一线的一些没有上市的公司,得到的反馈是几十年从来没见过的这么好的订单和景气度。”

军工板块的未来投资价值如何?有望成为新能源第二吗?

“渣男”得名:历史年化波动率大,

事件驱动为主要因素

军工行业之所以得名“渣男”,

背后更多是投资者对历史上军工板块大幅波动心有余悸。

Wind数据显示,在28个申万一级行业中,近10年国防军工年化波动率以35.49%位居第一,而同期各行业平均水平为27.08%。

回溯历史,军工行情可简略分为三个阶段:

1.0时代:始于2010年前后的密集资产证券化,至2014年军工资产证券化再次启动,牛市背景下军工概念再度爆发;

2.0时代: 2016年军民融合上升为国家战略,有较明显的主题炒作痕迹,同时持续周期短,多为事件驱动型;

3.0时代: 2018年至今,主要驱动因素已逐步从单纯的事件催化(地缘政治、节日等)逐渐转向基本面,且单次持续时间更长。

军工板块行情驱动因素变化

●数据来源:Wind,国盛证券,2013/12/26-2021/8/12,指数过往表现不预示未来,投资需谨慎

军工行业3.0时代:

主要驱动力由主题转向基本面

但似乎,军工行业的逻辑正在由主题向基本面转变,

具体来看,3.0时代的军工板块在需求、供给、估值等层面正迎来持续改善。

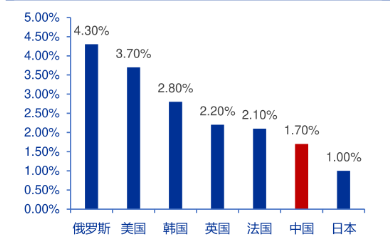

需求端:国防建设刚性需求长期存在

随着国民经济的持续高质量增长,大国之间的军事竞争加剧似乎难以避免。而从军费支出占比看,2020 我国军费占 GDP 比仅 1.7%,远低于美国和俄罗斯。因此在大国博弈的长期环境下,我国加强国防建设的必要性长期存在。

2020 年

世界主要国家军费占 GDP 比例

●资料来源:SIPRI、申万宏源研究

另一方面,据申万宏源预测,当前我国军民融合处于初步融合向深度融合的过渡阶段,随着军民融合发展效应逐步显现,未来民参军将持续激发市场活力,军转民将带来万亿产业空间。

总体概括需求端,在‘建设世界一流军队’这一目标的指引下,以大飞机产业链、军工5G、军工电子、军工新材料等“硬科技”为代表的军工行业市场空间广阔。

供给端:订单充足,盈利水平持续提升

针对军工行业的业务量,张忆东在8月2日也表示,“我们近期调研的一些军工公司,几十年从来没见过这么好的订单、景气度。但是,市场没有充分反应军工的成长性,还是觉得只是主题投资。”

不妨再拿实实在在的业绩佐证行业的高景气,截至7月31日,军工板块内有32家公司披露了半年业绩预告或半年报,其中24家公司实现了盈利,占比达75%。16家公司实现了超过60%的同比增速。而且上半年一般是淡季,随着下半年产能和订单的逐步释放,全年的业绩增长可期。

估值端:取得短期修复,留有上升空间

从估值角度看,年初由于流动性收紧、原材料价格上涨等外部因素,市场对于板块后续增长可持续性存疑等方面原因,板块经历了近 4 个月左右的下跌。随着5月业绩披露纷纷超预期,叠加行业逻辑并未发生变化,板块估值开始持续得到修复。

中证军工指数近5年滚动市盈率变化

●数据来源:Wind,2016/8/12-2021/8/12

在南方军工改革灵活配置混合基金经理邹承原看来:“目前军工的动态PE达到了过去5年的70%分位数(数据来源:Wind),短期得到了一定的修复。军工行业趋势已经发生了重大变化,十四五开始行业将进入少有的快速发展期,而且已经开启了业绩兑现,或值得长期配置。”

总结一下:

目前,从行业定位、特性、空间、资金关注度等角度来看,目前的军工行业和新能源相比仍有一定不同。

但是,军工行业也有本身优点:比如,国防战略调整利好、受宏观经济周期影响较小、准入门槛较高、基本面向好、有一定性价比等……

在这些方面,被市场“遗忘”多时的军工行业目前展示出了一定优势。

这次,也许不一样?

风险提示

以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2021-08-12 19: 51

2021-08-12 19: 49

2021-08-12 14: 54

2021-08-12 19: 36

2021-08-12 16: 07

2021-08-12 12: 25