— 精选十位世界级投资大师,一窥投资智慧 —

日本“股神”在这里栽了跟头

说到“股神”,很多投资者都趋之若鹜。在“世界级股神”巴菲特、彼得·林奇等大佬之外,亚洲股神可能不太为我们熟知。其实在亚洲最早发展金融市场的日本,就有这么一位传奇人物,他就是被誉为20世纪最强“相场师”(日语中交易高手的意思)的是川银藏。

是川银藏本是企业家出身,1927年的日本金融危机,让本已小有名气的是川银藏一夜破产。但大佬毕竟是大佬,别人领着失业救济,他却泡在图书馆里苦读了3年,把经济相关的书都读了个遍。等到经济复苏之后,是川银藏进入了当时正蓬勃发展的日本股市,他的“开挂人生”也从此开始。

说起他的“开挂”时刻,应该有两次。

第一次是1977年。日本正值高速城市化,是川银藏看中了水泥行业的机遇,直接梭哈,一举获利三十亿日元;两年之后,他又把目光放向铜和矿业,大举买进,把资产做到了300亿日元;但好景不长,因为过于贪心,是川银藏没有及时离场,遭遇了矿业的大幅回调,最后连30亿日元的本金都险些不保。

第二次是1981年,是川银藏再次抓住某家矿企发现金脉的消息,逢低买入;在股价涨到目标价位之后,果断止盈,稳赚200多亿日元。

可见,成功的人最大的品质之一,就是能从教训中吸取经验。

是川银藏一生很少宣扬自己的事迹,用他的话说就是“担心事迹公诸于世后,会让很多人以为股市钱好赚,竞相仿效,而成为股市的牺牲者”,但他常把自己的教训挂在嘴边:

“在我进入之前,我就知道该何时退出了”。

为什么定投也需要“见好就收”

如果我们只是机械记住投资大师们的箴言,这样的“抄作业”效果非常有限。只有深入理解并运用这些深刻而又凝练的规律,才能练就真功夫。“在我进入之前,我就知道该何时退出了”,这句话说的,就是投资的止盈。

如果有定投鸡汤文章告诉你“坚持定投,十年不管翻N倍”,那一定是骗人的童话。因为市场有涨跌周期,投资标的也会累积风险,所以即便是看起来“省心无脑”的定投,也不能放任不管。会买的是徒弟,会卖的才是师傅,这就是为什么,投资中一年五倍者比比皆是,五年一倍者却寥若星辰。

止盈为什么重要?最根本的原因,在于金融市场的“周期性”。无论哪个国家的股市,都是牛熊交替的螺旋式上升,因为周期是现代经济体系的固有规律(美国的投资大师、橡树资本创始人霍华德·马克斯的著作《周期》,就专门阐述了这个规律)。而定投同样逃不开宏观经济的规律,如果我们没有及时止盈,就很容易错过市场的上升获利期,好比农民没有秋收计划,收益如田里的果实,每年都白白地烂在了地里。

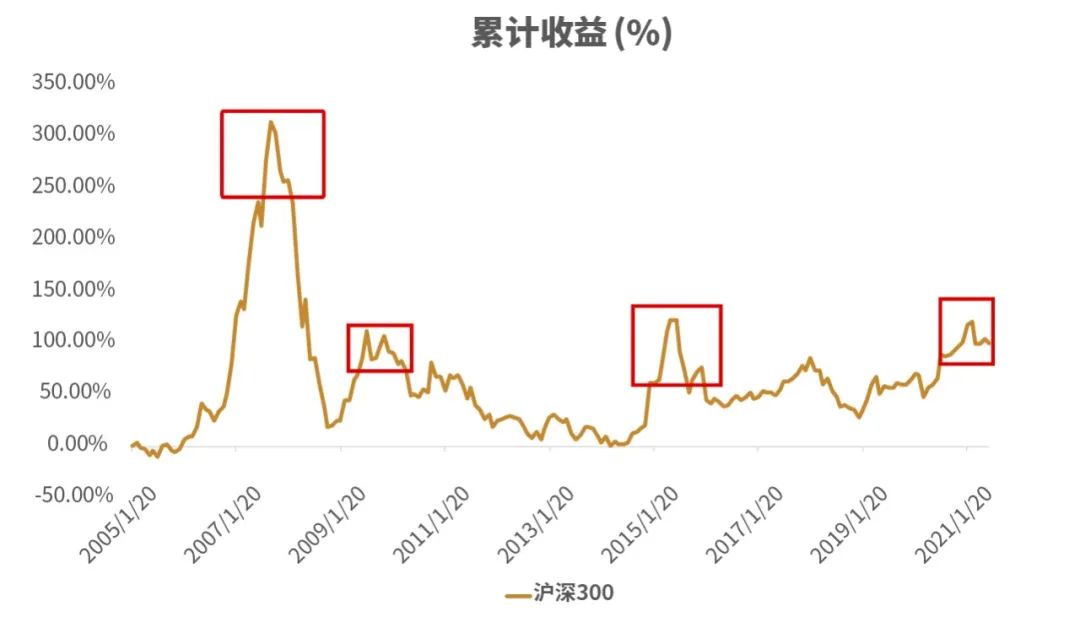

我们以沪深300指数为例。如果我们在15年前就开始了定投,却没有止盈,会发生什么?

假定我们从2005年的1月20日开始定投,以沪深300当日的收盘指数/1000为买入点,每月20日定投1000元,直到2021月6月20日,我们的累计收益率走势如下:

数据来源:wind,时间:2005.1.20-2021.6.20

定投公式:n期收益率={p(n)*(i(1)+i(2)+i(3)……+i(n))}/1000*n-1,其中p=当期买入价格,n=定投次数,i=当期购入份额。复合年化平均收益率为XIRR函数计算。

风险提示:指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。上述举例阐述不代表对实际投资收益的预测、保证。

辛苦坚持定投15年,前后共计198次,最后只有99.73%的总收益率,年化收益率为7.93%。

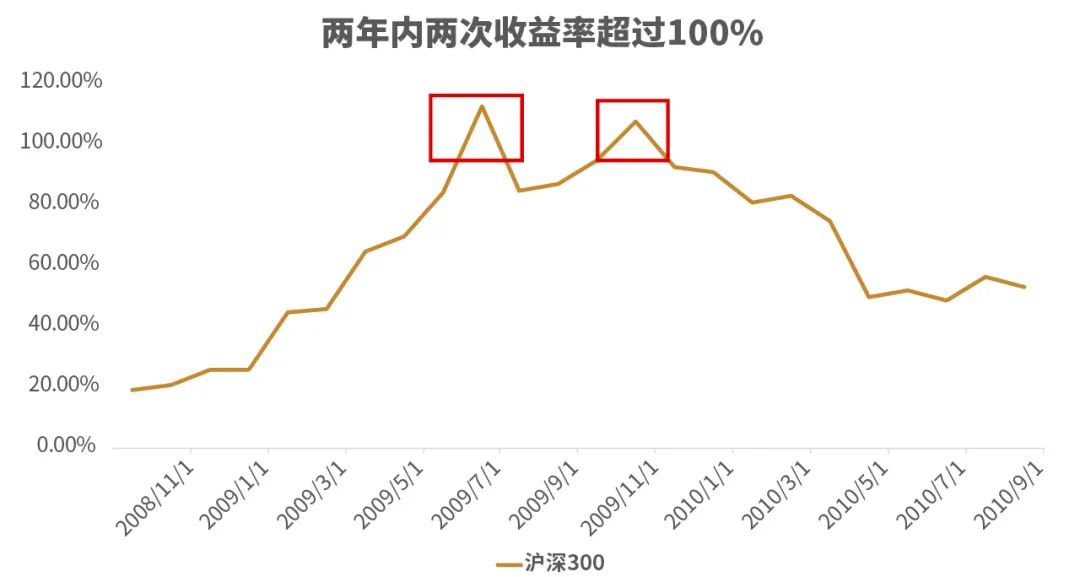

但实际上,纵览整个定投区间,我们可以明显地发现市场周期性的存在。如2008年10月~2010年11月,沪深300就经历了一个熊牛转换的周期,2014年1月~2016年5月,沪深300也是由熊转牛,然后再转熊。

而在这几个周期里,我们都能够以超过100%的收益获利了结。除开2007年涨幅300%的大牛市,定投沪深300在2008年~2010年,2014年~2016年的周期里,均有机会实现翻倍止盈。

比如在第一个周期中,如果选择在2009年7月或11月选择止盈,那么我们的收益率能超过100%,即使在前后的两三个月里,也能以80%左右的收益获利了解;但也可以看到,当周期开始牛转熊时,我们的收益也在逐步降低,等到2010年5月以后,沪深300回落到3000点以下,这时我们再中止定投,只能以50%左右的收益离场了。

也就是说,如果没有及时止盈,定投就可能出现“事倍功半”的结果——花了更久的时间,却收获更低的收益。然而,市场已经轮回几次可以稇载而归的周期了。

不要玫瑰变为毒药

那么,如何为定投制定止盈计划呢?总体来说有三个原则:

在定投的早期区间,如一年之内,我们一般无需制定止盈目标。因为此时我们积累的成本较少,就算有盈利也只是“蚊子腿”,全部赎回的实际收益占你计划总投资的比例不大。定投本质上还是一门长期功夫,短时间内看见小利便急着强行止盈,反而是舍本逐末了。我们不妨以年为单位,观察具体的投资标的来确定止盈目标。

回看是川银藏的例子,纵使强如“股神”,也会一不小心就栽倒在市场里。这说明市场虽有周期,但普通的投资者一般难以准确判断周期何时转换,因此,幻想时时刻刻都卖在最高点是不现实的。

因此,我们不妨设定一个止盈线,比如30%或40%,一旦定投的时间超过一年或更久,而账户浮盈也达到该水平,即可考虑赎回落袋。当然,止盈目标没有标准答案,还需要根据个人的风险偏好及理财需求来设置。

定投达到止盈目标赎回后,可以观察市场情绪,在市场明显回调或者低迷之时,大胆开启下一次的定投计划,既可以选择原来的标的,也可以寻找新的定投目标。止盈的意义,在于尽可能地保留定投的战果,但并不是打破定投的纪律性。

定投要求止盈,除了市场的周期因素外,其实还需要考虑到定投资金的时间成本和机会成本问题,因为定投的特点,使其天然拥有“钝化效应”的缺点。什么是“钝化效应”?下一期,美国金融家伯纳德·巴鲁克告诉你,它是如何让定投“露出破绽”的,而我们又该如何修复这个“Bug”。

2021-08-19 20: 52

2021-08-19 20: 12

2021-08-19 12: 34

2021-08-19 12: 51

2021-08-19 08: 24

2021-08-19 19: 23