很多小伙伴自从买了固收+,

就在不断咨询一些问题,

“为什么净值还会跌的呀?”

“为什么我的固收+持有6个月了还是亏?”

如果你有这些疑虑,请看下去!

首先第一个问题,固收+是什么?

简单来说,固收+就是固定收益类资产和权益类资产的一种组合,固定收益类资产通常是债券,权益类资产通常是股票,而且大部分资产配置在固定收益类。

说到这里,其实就可以理解为什么说“固收+产品是有风险、有波动的”,因为它投资了股票这种风险高波动大的标的。实际上,任何理财产品都是有风险的,包括以前经常挂在嘴边的“保本理财”,在资管新规下,“保本理财”已经不复存在。

那么以前我们为什么会觉得银行理财产品是“保本”的呢?很简单,因为最后我们看到投入的钱确实变多了!但我们只看到了结果,并没有看到过程…

这就像一个黑箱,你并不知道里面发生了什么:

来源:养基情报局

打开一看,诶嘿,一开始还是跌的呢:

来源:养基情报局

现在的固收+产品,每天更新单位净值,就给投资者们带来一个心理上的小难关。其实,我们要有心态上的准备,固收+产品,并不是只涨不跌的,稳健≠天天涨。

从2020年至今,是固收+产品蓬勃发展的时期,这段时期内发行了各类固收+产品(偏债混合、混合一级债基、混合二级债基等)约500支。其实这些固收+产品仍处于“青春期”,成立时间相对不长,收益表现也欠佳,尤其是今年年初新成立的固收+产品,在市场相对高点的时候建仓,可能至今净值都是小幅亏损的。不过,这些都是正常的,我们还是要把固收+拿稳,要有足够的耐心,给它多一些时间。

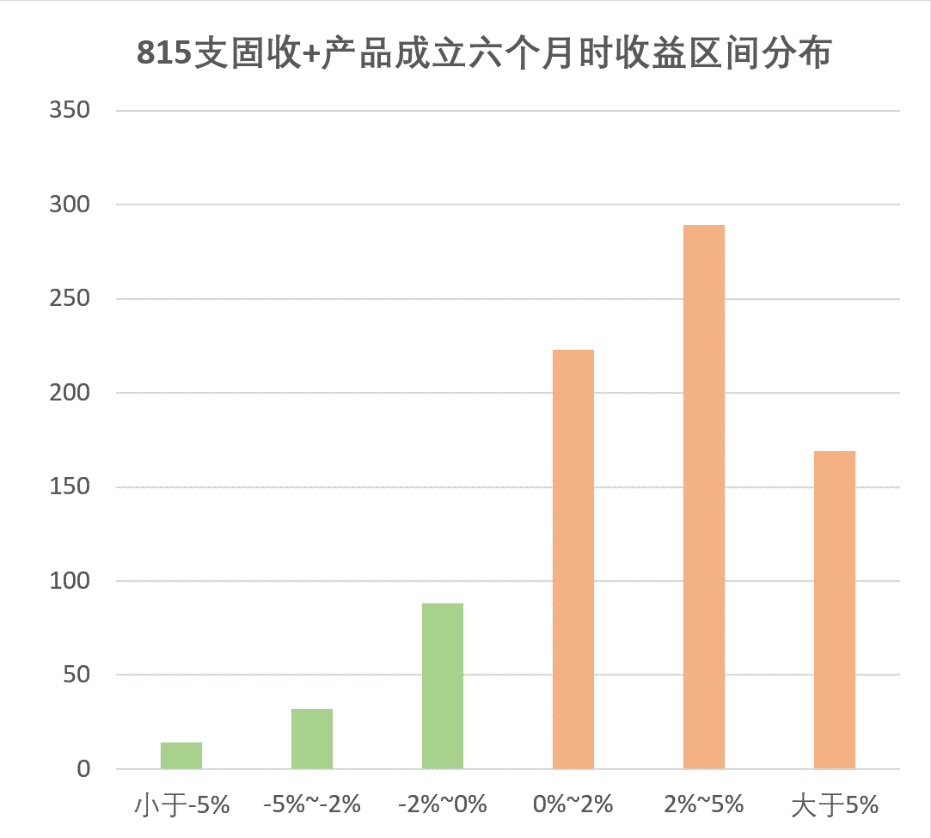

局长整理了自2002年以来,市场上成立的第一支债券型基金南方宝元,到现在为止的约1000支固收+产品。

来源:wind,20020920-20210902

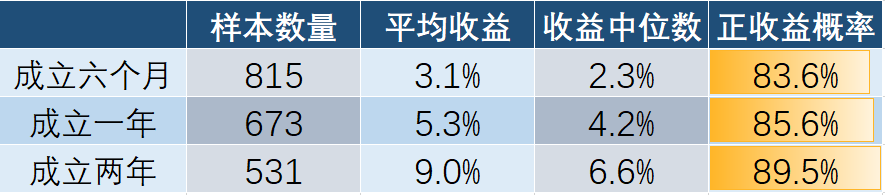

成立时长超过六个月的固收+产品815支。在成立六个月时,还是有一部分是处于亏损状态。不过实现正收益的固收+产品占大多数,尤其是收益在2%~5%的区间。下面我们再看看成立一年的时候固收+体验如何。

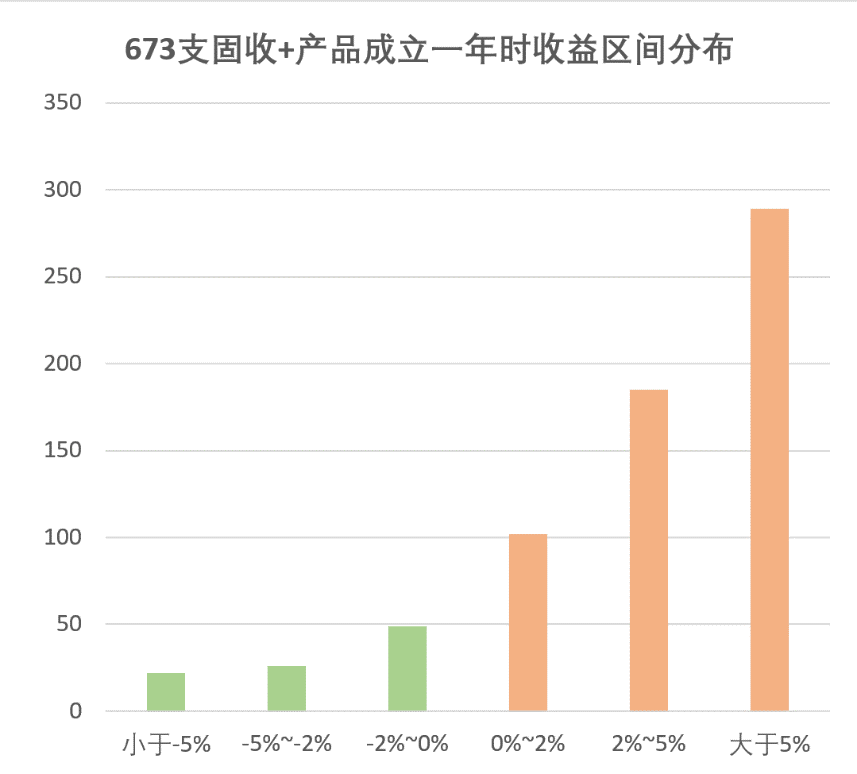

来源:wind,20020920-20210902

673支固收+产品,在它们成立一年之时,收益区间呈现阶梯状的变化。其中收益大于5%的固收+产品数量最多,年收益5%也算是一个不错的成绩。

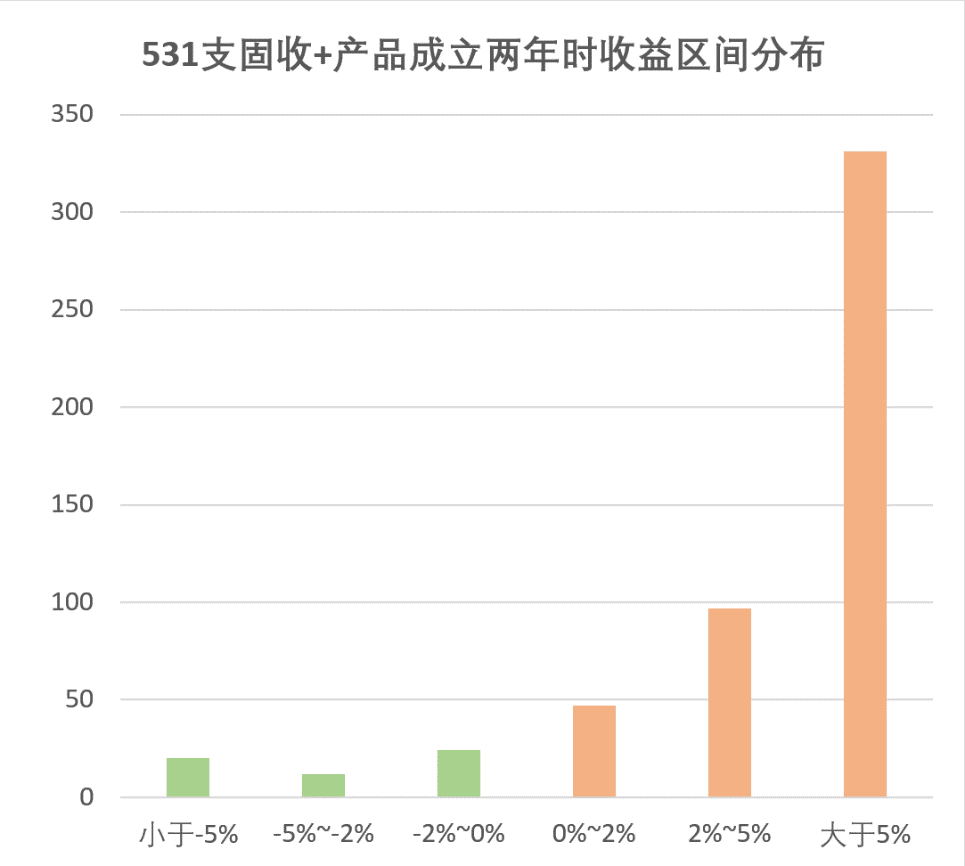

来源:wind,20020920-20210902

现在我们看到固收+产品成立两年时的表现。不可否认,依旧有一部分产品处于亏损状态,这也是我们需要接受的。但是大部分产品的收益都大于5%,时间会站在我们这边,学会等待。

来源:wind,20020920-20210902

那么,为什么新成立的固收+产品收益普遍会低于成熟的固收+产品?

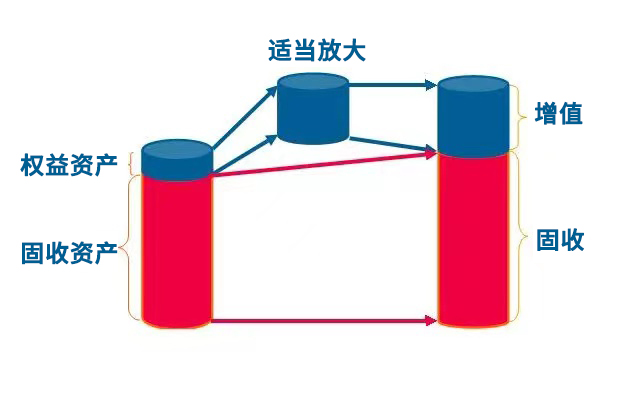

这主要是因为刚成立的固收+产品建仓采用的是CPPI策略。

CPPI策略也叫固定比例投资组合保险策略,怎么理解?就是拿赚到的钱,逐步去投高风险高收益的资产。就是用固收资产产生的收益投入权益类资产,获取更多收益,将这些收益再投入权益类资产。所以资金运作初期,产生的债券收益比较少,对应股票仓位低,只轻度参与了权益类资产的投资。这就是为什么新成立的固收+产品收益会相对较低,当然波动也低。

来源:网络

对于新成立的固收+产品,我们需要多点耐心,多给它一点时间。我们所说的“稳健”,一定是在一个长时间的维度来看的,短时间来看都是会有波动的,千万不要因此误会了固收+,它的波动性还是很小的。有的时候,慢就是快!

风险提示:基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。请根据风险承受能力选择适配产品。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证,请根据风险承受能力选择适配产品。

2021-09-02 21: 32

2021-09-02 21: 35

2021-09-02 21: 28

2021-09-02 20: 39

2021-09-02 20: 30

2021-09-02 18: 05