9月29日晚间,三安光电抛出一份金额79亿的非公开融资方案,拟投向湖北三安Mini/Micro显示产业化项目及补充流动资金。去年6月公司刚刚完成一轮70亿的再融资,目前效益未达预期。

今年以来公司还通过借贷新增融资,2021年中报显示三安光电的短期借款和长期借款较年初均出现明显增长。公司控股股东三安集团和三安电子也以质押融资的方式持续融资,用途为“生产经营”,目前三安光电控股股东质押股份占比上升至36.92%。

作为LED芯片龙头,券商对三安光电大都较为看好。不过国家大基金在月初抛出了超30亿元的减持计划,而近两个月三安光电股价持续下跌,最大跌幅达到25%。

不低于八折发行限售六个月

根据三安光电此次“2021年度非公开发行A股股票预案”,本次非公开发行的发行对象为不超过35名符合证监会规定条件的特定对象,所有发行对象均以现金方式认购非公开发行的股票。发行定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日股票交易均价的80%。本次非公开发行对象所认购的股份自发行结束之日起六个月内不得转让。

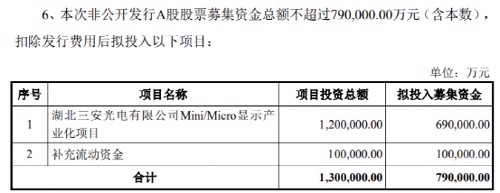

此次非公开发行募资总额不超79亿元,扣除发行费用后拟投入湖北三安光电有限公司Mini/Micro 显示产业化项目及补充流动资金,分别使用资金69亿元和10亿元。据悉,湖北三安上述项目总投资120亿元,建设期需5年,达产期需要8年,项目建成后生产 Mini/Micro LED 氮化镓芯片、Mini/Micro LED 砷化镓芯片、4K 显示屏用封装三大产品系列。对于本次发行募资净额低于项目总投资部分,公司称将以自筹资金投入。

三安光电称,该项目系公司积极推进产品结构升级转型的重要举措,公司将充分利用自身化合物半导体领域的技术优势和 Mini/Micro LED 领域的长期积累,把握市场快速发展的机遇,扩大公司 Mini/Micro LED 产能规模、销售占比和成本优势,不断提升市场份额和盈利能力。“该项目的顺利实施有助于提高公司对下游市场的供货保障能力和客户供应链安全性,提升公司综合竞争力,持续巩固公司化合物半导体龙头企业优势地位。”

不过网友对该融资计划褒贬不一,对股价预期也多空不一。有网友表示“去年不是刚定增吗?现在又来一次?这都行?”,有的认为是“重大利空”“必跌”,有的认为是利好,因为上一次大额融资方案出来后股价表现不错。

2021年中报显示,三安光电股东户数达到29万。

长短期借款均大增 控股股东持续质押融资

去年6月,公司刚刚完成一笔金额70亿的非公开发行融资,距离此次抛出79亿的融资计划相隔仅一年又三个月。

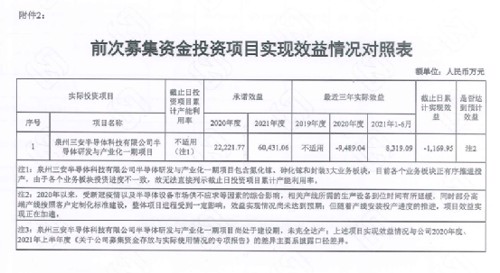

去年的融资投向了泉州三安的“半导体研发与产业化一期项目”,该项目总投资138亿元,其中70亿使用募集资金,截至今年6月30日实际投出资金约40亿元,还有约30亿元待投入。对该项目三安光电给出了2020年2.22亿元的承诺效益,但实际效益为-9489万元。而2021年的承诺效益为6.04亿元,但截至今年6月底,实际效益仅为8319万元。

对于效益未达预期,公司解释称“2020年以来,受新冠疫情以及半导体设备市场供不应求等因素的综合影响,相关产线所需的生产设备到位时间有所延缓,同时部分高端产线按照客户定制化标准建设,整体项目进程受到一定影响”。

通过非公开发行股份进行股权融资以外,事实上公司也大量通过借贷融资。

今年中报显示公司短期借款金额21.05亿元,较去年底的12.04亿元大幅上升69.74%。而此前几年公司短期借款多数时候维持在10亿元左右的水平。公司解释称主要“系报告期内本公司体量扩大银行借款增加所致”。长期贷款同样明显上升,今年中报为13.94亿元,去年末为9.05亿元,增长 54.06%,公司称“主要系本报告期内本公司固定资产投资贷款增加所致”。

公司控股股东也在通过股票质押持续融资,仅今年初至今,公司发布的关于大股东质押相关的公告就达到20份。

最新的一份有关质押的公告为9月28日,公司控股股东三安电子解除了一笔与光大证券的质押,同时新增一笔与国开行厦门分行的质押。截至9月28日,公司控股股东三安集团及三安电子合计持有公司股份数量约为14.57亿股,占公司总股本比例为32.54%,本次办理股票质押及解除质押后,两家累计质押股票约5.38亿股,质押股份约占两家所持有公司股份比例的36.92%。

券商看好LED芯片龙头 国家大基金抛30亿减持计划

对于这家LED芯片龙头,券商分析师大都比较看好,半年报发布后众多券商发布点评报告。

7月29日,三安光电发布2021年半年度报告,由于去年同期受疫情影响基数较低,上半年公司实现营业收入61.14亿元,同比增长71.38%;归属于母公司股东的净利润为8.84亿元,同比增长39.18%。

中国银河表示,公司是国内化合物半导体龙头,在LED芯片龙头地位稳固基础上,进一步将化合物半导体业务向射频、光通信、电力电子领域发展。公司长期深耕LED芯片领域,2019年中国LED芯片市场份额达到32%,产销规模位居首位,并积极布局Mini/MicroLED,技术实力领先。在LED业务基础上,公司将化合物半导体业务向射频、光通信、电力电子领域发展,产品涵盖砷化镓、氮化镓、碳化硅等领域,目前已成为国内稀缺的在第三代半导体方面具备全产业链布局龙头企业。

中国银河预计公司2021-2023年实现营业收入127、171和228亿元,分别同比增长50.22%、34.65%、33.33%;实现归母净利润22.19、33.33、45.66亿元,分别同比增长118.36%、50.18%、36.99%,一年内首次覆盖给予推荐评级。

光大证券表示,三安光电是国内 LED龙头企业,深度受益LED高景气周期,并积极优化产品结构,推进高端 LED 产品的市场应用,包括 MINI LED、植物照明、红外紫外等。此外,公司全面布局化合物半导体业务,该业务规模增长迅速并得到众多客户认可。其维持公司 21-22 年归母净利润为24.83、32.65亿元,预计23年公司归母净利润为39.07亿元,维持“买入”评级。

不过国家大基金却在9月1日宣布减持,拟自公告之日起15个交易日后的6个月内(即2021年9月21日至2022年3月20日),采取集中竞价交易和/或大宗交易方式减持不超过公司股份总数的2%,按彼时市值计算该笔减持市值超过30亿元。受该消息影响,三安光电次日开盘低开低走,收跌6.66%。

今年以来三安光电股价先抑后扬,近两个月又再度下跌,跌幅达到25%,但今年以来还是上涨19%。

2021-09-30 00: 00

2021-09-30 00: 00

2021-09-30 00: 00

2021-09-29 22: 31

2021-09-29 21: 43

2021-09-29 21: 41