当地时间11月3日下午2时,美联储公开市场操作委员会公布了为期两天的会议决策。如市场预期,美联储开启了紧缩银根的操作模式,将11月的资产购买规模由1200亿美元减少至1050亿美元,其中国债减少100亿美元,联邦机构(房地美、房利美和金利美)房产支持券减少50亿美元;将12月的资产购买规模减至900亿美元,其中国债减少200亿美元,联邦机构房产支持券减少100亿美元。

在随后举行的记者会上,美联储主席鲍威尔清楚表明,美联储计划到明年6月完全退出债券购买刺激性政策。从市场表现来看,金融市场提前消化了这一消息,当日标准普尔500指数上涨0.63%,道琼斯30种工业股票平均指数微涨0.25%,以科技股为主的纳斯达克指数上涨1.04%,但10年国债收益率升至1.602%。

与上次内容相比,美联储决议增加了决策透明度。会议声明删除了“主要受暂时因素影响,通货膨胀上升”,改为“主要受被认为是暂时的因素影响,通货膨胀上升”。关于经济前景,美联储相信,接种疫苗进展和供应链瓶颈缓解会持续提升经济活动、增加就业和降低通胀。

美联储给出的减持债券的理由是:自去年12月以来,经济一直稳定地朝着委员会的预定目标前进。美联储的会议声明公开、透明,同时又不失灵活性。美联储把未来两个月的操作计划清楚地告诉了市场,但鉴于当前经济形势的复杂性,又会根据经济前景变化随时准备调整资产购买规模。跟以往的决议一样,美联储决策声明只字未提加息时间表。

在通胀压力持续的情况下,美联储最终选择缩表。危机期间,美联储运用了三大类政策工具:传统工具,包括向银行、存款机构和其它金融机构提供短期贷款(最后贷款人)和贴现窗口(定期信用拍卖、一级券商信贷计划、定期融券计划和央行货币互换);直接贷款计划,包括商业票据融资计划(CPFF)、资产抵押商业票据货币基金流动计划(AMLF)、货币市场投资者融资计划(MMIFF)、定期资产抵押证券贷款计划(TALF)、公司信用便利(PMCCF)、普通企业(中小企业)信贷计划(MSLP)和市债流动便利(MLF);公开市场操作,即增加操作力度,通过资产(国债和房产支持债券)购买计划抑制长期利率、改善金融状况。2021年10月27日,美联储的资产负债表由2020年3月11日的4.31万亿美元增加至8.56万亿美元,其中国债5.51万亿美元,房产支持券2.53万亿美元。

事实上,美联储和其它发达国家央行出现同步操作。上周三,加拿大银行停止了资产购买计划,将加息时间窗口提前;欧洲中央银行行长克里斯汀·拉加德出乎市场预料地宣布,央行明年加息,但投资者认为她的话过于温和,猜测欧洲中央银行会很快加息;澳大利亚储备银行弃用了0.1%利率目标,本周可能终止“利率曲线控制”操作。今年9月,英国通货膨胀率已达3.2%,超过政策目标值2%,本周四加息的概率为62%(按芝加哥商品交易所集团利率期货市场趋势)。美联储政策转向表明,央行不得不向持续通胀低头。

鲍威尔对通胀的判断偏离实际

上一次会议声明中,美联储主席鲍威尔和其他决策官员认为,主要由于暂时因素,通货膨胀上升,然而最近的数据显示,数据压力整体加大,工资水平上扬,部分商品价格持续走高。事态发展越来越明显,此轮通货膨胀的原因与以往不太一样,疫情因素、供应链冲击、消费品价格上涨、工资增长、房价虚高、金融资产泡沫、反国际化逆流、国际协调缺失等因素使通货膨胀变得更加复杂,持续期更长,甚至可能演变成为高通胀。鲍威尔和联储决策官员对通胀的预判偏离了实际。

首先,鲍威尔认为,目前尚无迹象表明,物价总体上升,即物价上涨仅限于部分商品与服务,不符合经济学对通胀的经典定义。然而,最近几项指标(美联储个人消费支出、消费者价格指数、批发价格指数、就业成本指数)均表明,通货膨胀居高不下。美联储达拉斯分行编制的修正指数(去掉了波动较大的商品)显示,9月份通货膨胀达2.3%。鲍威尔在记者会上辩解说“暂时”可理解为“时间很短”,也可理解为与长期相对而言,应在会议声明的语境中来理解时间期限。

第二,鲍威尔强调高通胀商品价格变化会趋缓。然而,由于芯片短缺,欧美汽车厂商减产,新车上市速度减慢,二手车价格上涨,叠加能源危机、基础材料轮番涨价,通胀压力短期内难以缓解。今年1-10月,彭博商品现货指数上涨了31.35%,而从去年年初至今仅上涨了46.61%。鲍威尔依然坚信,随着疫情得到控制,供应链瓶颈缓解,通货膨胀有望明年上半年回归正常水平。有关通胀说法应是为他和联储决策者找回颜面。

第三,鲍威尔认为工资增长幅度与联储通胀目标2%保持一致。据美国劳工部报告,9月份工资成本指数比第二季度上涨了1.3%,为2001年发布该数据以来的最大涨幅。但鲍威尔表示,实际就业成本指数上涨幅度低于联储通胀目标2%。当然,他也是在为自己挽回面子。疫情尚未结束,美国许多企业以涨薪来鼓励员工回办公室,而生产企业以提高工资待遇来招揽工人。就业与通胀之间的菲利普斯效应是个决策难题,鲍威尔谦虚地表示,面对新形势和新局面,美联储会动态关注两者之间的偏差,并采取适当措施以达到美联储的法定目标:就业最大化和物价稳定。他同样乐观认为,美国经济将于明年第二季度或第三季度达到就业最大化水平,也就是,疫情前的水平。

第四,鲍威尔关注通胀预期。通货膨胀有人为因素作用,如果消费者认为物价会上涨,他们会主动调整消费习惯或消费模式,如抢购或囤积某些商品。通胀预期指数,指基于市场或调查获得的、企业和个人对未来通货膨胀的预期水平。美联储纽约分行调查显示,最近三个月消费者通胀预期分别为4.8%、5.2%、5.3%,同样呈现企稳趋势。

最后,鲍威尔认为,过去二十五年里,技术和全球一体化降低了通货膨胀率。然而,在特朗普总统执政四年里,国际经济秩序遭到严重践踏,美国对许多国家单边增加关税,供应链问题已初现,而疫情给了最后一击,所以全球供应链恢复正常还需时日。

资产购买计划实际作用很小

美国中长期利率上升,反映了投资者担心物价或工资持续上涨的时间超过美联储预期。上周,高盛银行的经济学家预测美联储将从明年7月开始加息,比原来预测的时间提前了1年;如果目前通货膨胀势头延续至明年中期,美联储会加快加息节奏。即使这样,他们预计2023年年初通胀水平会降至2%。从下表1可知,与1年前相比,美国现在2年、3年、5年、7年、10年和30年国债利率高了很多,市场风向标10年国债收益率最近几个月上升更快。

表1 美国国债利率收益曲线(单位:%)

资料来源:根据公开数据整理

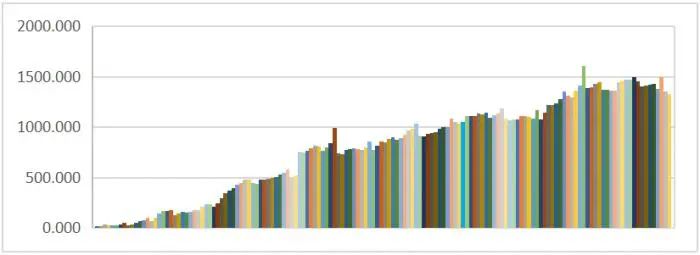

美国金融市场表现正常,市场流动性充裕,资产购买计划已成为鸡肋,早该退出市场。三大股指连续创历史新高;债券市场也恢复正常,美国财政部计划未来两年削减国债发行规模,正好与美联储缩表操作相吻合;房地产支持债券发行正常,甚至超过了疫情前的水平;公司债券市场受疫情影响较小,企业趁着超低利率环境大量发债以囤积现金;其它市场(含货币市场)运行正常。不仅如此,美国金融体系充斥着流动性资产,让金融机构不知如何处理。为便于金融机构存放现金资产,今年4月初,美联储公开市场操作室(设在纽约分行)重新启动逆向回购交易,每日交易量几乎逐日放大,由四月初的几百亿美元增加至11月3日的13439亿美元。美联储通过公开市场操作来吸收充裕流动性只是权宜之计,最终需要通过减持债券资产从源头上解决问题。

图1 美联储纽约分行逆向回购每日交易量(单位:10亿美元)(资料来源:美联储纽约分行数据与统计)

美国商业银行、存款机构和其它金融机构面临同样的流动性过剩问题。截至2021年10月20日,美国各类存款达到17.68万亿美元,创历史新高,贷款总额为10.52万亿美元,而存贷比仅为59.51%,创历史新低。换言之,大量的存款躺在银行账户里,企业和家庭并没有急于贷款以扩大消费支出。大型企业较少使用银行信贷资源,中小企业使用较多,但中小企业从财政部获得了大量低息或无息贷款,处于疫情后的恢复中的一些企业不会贸然借款。同时,疫情导致经济情景不明朗,许多家庭不会贷款去扩大消费支出。总之,美国政府所期盼的抑制已久的需求并没有喷发出来。

到现在,美联储的过于宽松的货币政策的刺激作用几乎为零,收紧银根是必然选择。

美联储未来货币政策取向分析

金融市场急于想知道央行的加息时间,但美联储对此并没有做出任何表述。美联储的缩表操作设计意图明确:走一步看一步,没有详细的政策线路图。如果经济增长保持强劲,缩表可早于既定时间表完成,加息时间可能提前,但如果经济增长出现势头减弱,缩表时间可能延长,加息时间顺延。市场认为,明年只要有两次加息,2023年联邦基金利率会升至2%。笔者认为,圣诞消费对美国经济非常重要,目前来看形势不太妙,第四季度经济增长仍会低迷。

明年2月,鲍威尔任职到期,市场一致认为拜登总统会提名他连任,但也有备选——呼声较高的民主党人莱尔·布雷纳德。对拜登总统和民主党来说,明年中期选举至关重要,事关民主党能否保持在国会的微弱优势,因此必须全力以赴。经济增长是民主党可能获胜的重要砝码,鲍威尔明白拜登可能提名他的意图。弗吉利亚州州长选举失利提前让民主党感到2022年中期选举之路的险恶,党内左派和温和派的内斗应尽早结束。

从市场方面来说,债券市场的收益曲线变化已表明,市场已经开始适应利率上升的环境。华尔街市场是一台贴现机器,即把未来价值转变为现值,其分母就是市场利率。截至2021年11月3日,美国道琼斯30种工业股票平均指数、标准普尔500指数、纳斯达克100指数和罗素2000指数(代表小盘股)的股息率分别为1.77%、1.31%、0.65%、1.09%,而1年前分别为2.24%、1.79%、0.76%、1.53%。所有股票指数同时达到新高,股票价值虚高,股息率比一年前下降了。随着估值模型的分母变大,股票价值缩水,风险最大便是技术股,其股息收益率还不如十年国债收益率。如果美国国债收益率持续爬升,股票的市场估值会不断向下调整。鲍威尔在记者会上多次强调,经济增长很难预测,但美联储会根据形势变化适时调整政策。这可能是决策者该有的谦卑态度。

2021-11-04 18: 17

2021-11-04 18: 16

2021-11-04 17: 54

2021-11-04 17: 40

2021-11-04 17: 42

2021-11-04 16: 31