核心观点

权益观点

结构重于大势。随着美联储Taper落地后,年内外围流动性不确定性得以消除,利于市场风险偏好提升。下周国内将公布10月社融和通胀数据,预计信用底和通胀高点得以确认,市场交易经济“衰退”或将得以升温。11月8日-11日十九届六中全会召开,虽然可能直接涉及经济方面的内容较少,但可以通过观察历史经验总结来验证政策基调导向。

行业配置上,维持适度均衡,逐步布局估值切换行情。交易“衰退”利好弱周期领域,布局重视性价比。坚守新能源、半导体、军工等科技成长的配置型机会;逐步布局年底的估值切换行情,2022年医药等大众消费行业的盈利增速优势将逐渐凸显,食品涨价、猪周期、汽车缺芯缓解均有潜在中期边际变化。

固收观点

本周政府债发行及缴款压力小,受央行公开市场操作影响,资金面平衡偏松;下周缴税截止,但政府债缴款压力很小,公开市场有一定回笼压力,关注央行续做情况,预计资金面维持平衡偏松。

利率方面,本周市场情绪好转,国债收益率多数向下调整,目前经济增长仍旧偏弱,央行操作平衡偏松,债市窄幅波动。

转债方面,近期转债市场波动较大,建议控制转债配置仓位,锁定收益。

信用方面,本周各期限各信用级别品种收益率多数下行,目前看四季度信用风险仍存,信用利差较低,建议在信用下沉方面保持谨慎。

财经资讯

1)多家商业银行正积极备战北交所开市,并在信贷投向和产品服务方面不断加大对“专精特新”企业的支持。央行新闻发言人、调统司司长阮健弘日前表示,截至9月末,“专精特新”企业贷款余额同比增长18.2%,比全部贷款的增速高6.3个百分点,贷款合同平均利率是4.52%,分别比上年末和上年同期低0.15和0.25个百分点。(中国证券报)

2)继中国证券投资基金业协会(中基协)要求量化私募按月上报交易数据之后,中国证券业协会(中证协)也开展券商量化交易数据信息月度报送工作。11月4日,中证协向各大证券公司下发《关于开展证券公司量化交易数据信息报送工作的通知》。通知要求,券商在次月前3个交易日内,按月度报送量化交易数据信息,包括自营和资产管理业务。(中证报)

3)中国气象局国家气候中心11月4日发布今冬气候预测,预计今年冬季影响我国的冷空气活动频繁,势力偏强,中东部地区气温总体以偏冷为主,降水总体呈北多南少分布。(央视新闻网)

市场回溯

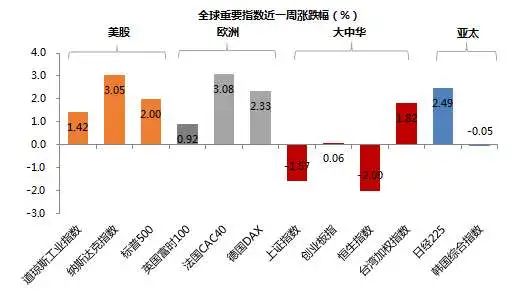

A股:重要指数分化,上证综指表现惨淡出现回落,创业板指持续上行。结构上,美联储Taper靴子落地后,成长板块延续强势,但估值相对更高的新能源出现走弱,而电子、通信、传媒、军工、计算机等涨幅靠前;政策压制下,周期板块持续偏弱,地产链和煤电延续领跌;在猪周期预期下,农业震荡上行,食品饮料、家电等消费板块维持横盘震荡。

海外:在美联储Taper靴子落地和英国央行保持鸽派的背景下,欧美股票市场持续向好,其中纳斯达克和道琼斯工业指数再创新高;新兴市场国家股票市场延续平淡,其中恒生指数在前期反弹后转向明显回落,连续两周周跌幅超2%。

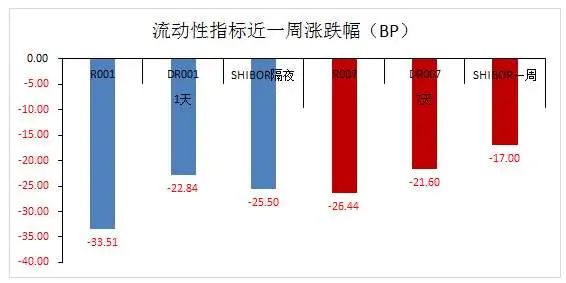

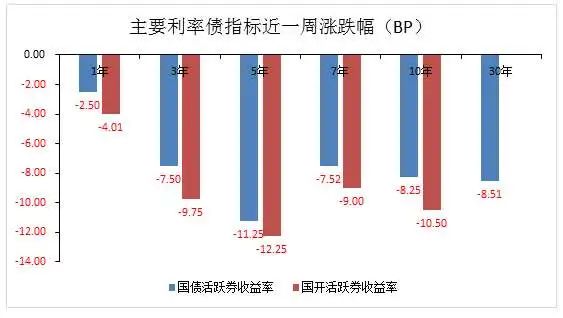

本周各期限利率债收益率多数下行,其中1年期国债收益率下行2.5BP,10年国债活跃券下行8.25BP收至2.89%。本周政府债缴款压力小,周三至周五公开市场净回笼缩减,资金面进一步转松,资金价格持续下行,周五R001收至1.93%,R007收至2.16%。

基本面

海外方面,美联储宣布维持基准利率不变,并将于11月晚些时候启动缩减购债计划,每月资产购买规模减少150亿美元。美联储主席鲍威尔在利率决议后的新闻发布会上强调,减码购债的时机对加息没有直接信号意义。此次货币政策会议的侧重点在于减码购债,而不是加息。虽然通胀强劲上扬,但并无证据表明存在螺旋式薪资上涨,预计通胀将在2022年二季度或三季度回落,并且可能会在2022年实现充分就业。美国众议院带当地时间星期五11月5日通过了美国几十年来规模最大的基础设施法案,将在未来几年释放5500亿美元的新支出预算,用于道路、桥梁、公共交通和其他项目。不过,佩洛西和拜登未能在众议院同时就一项超过1.75万亿美元的税收和支出计划进行投票。这项计划在拜登剩余的国内议程中占很大一部分。

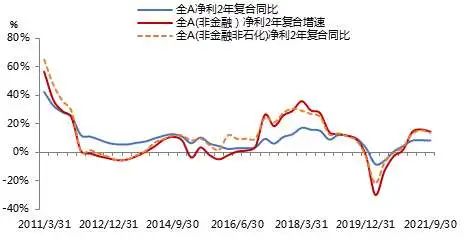

国内方面,经济放缓已体现在了A股盈利上。全A/非金融/非金融非石油石化2021年前三季度净利润分别增长25.0%/37.9%/32.2%,增速较上半年43.4%/77.8%/56.8%明显回落;相比2019年前三季度的两年复合同比增速为8.3%/14.6%/13.7%,较2021年上半年仍有所放缓, A股(非金融)的ROE(TTM)9.8%,较2021Q2下降了0.3个百分点。行业净利增速层面,周期>科技>消费>金融,延续上游对中下游的挤压,消费边际恶化明显。两年复合增速和累计同比均靠后的行业,主要来自疫情冲击和成本压力明显的行业,包括农业、商贸、地产、计算机、公用事业。

资金面

由于近期美元指数持续走强,人民币呈现贬值,截止11月5日,美元兑人民币保持在6.4013低位,周涨幅0.01%,同期美元指数升至94.2198,周涨幅0.08%。近一周北上资金累计流入44亿元,(前值流入106亿元),延续流入放缓。

本周央行开展7天逆回购操作2200亿元,逆回购到期1万亿元;本周公开市场净回笼7800亿元。本周政府债缴款压力小,受央行公开市场投放影响,资金面平衡偏松。具体看,本周一至周二公开市场净回笼均为1900亿元,7天资金价格在政策利率附近;周三至周五公开市场净回笼缩减,资金面进一步转松,资金价格持续下行;周五R001收至1.93%,R007收至2.16%。

下周央行7天逆回购到期2200亿元,周一至周二到期100亿元,周三至周四到期500亿元,周五到期1000亿元。下周政府债发行规模缩减,国债计划发行2130.6亿元,地方政府债已公布发行437.64亿元,到期量一般,合计净融资483.77亿元;缴款方面,下周国债计划净缴款454.90亿元,地方债已公布计划净缴款28.87亿元,合计净缴款483.77亿元,单周净缴款很小。11月份申报纳税期限为15日,综合看,下周缴税截止,但政府债集中缴款压力很小;公开市场有一定回笼压力,关注央行续做情况,预计资金面维持平衡偏松。

估值面

近一周多数重要指数估值有所下滑,其中仅有创业板指和中证500指数估值有所回升,创业板指历史估值分位保持在80%,而沪深300和上证50等权重指数的历史估值分位降至40%左右水位。行业上,食品饮料和医药等消费板块估值持续回落,估值分位分别降至70%、50%,而农林牧渔估值分位升至50%;成长板块延续分化,新能源PE历史估值分位保持在86%的高位,但半导体回落至34%,军工、计算机升至60%附近;周期板块普遍回落,化工、有色PB历史估值分位降至60%-65%的水平,钢铁、采掘回落至20%水平。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

近一周A股在成交额升至1.2万亿后,再度回落至1.0-1.1万亿;各重要指数换手率均保持在中枢附近,其中创业板指换手率提升明显,11月5日换手率升至2.08%,达到45%的历史水位,而上证综指和沪深300指数换手率小幅回落,但仍保持在历史中枢偏上水位;截止11月5日创60日新高个股(剔除近半年上市新股)数量达358家(上周362家),较前期明显。总体来看,虽然市场活跃度有所改善。

投资展望

财经风向标

结构重于大势。随着美联储Taper落地后,年内外围流动性不确定性得以消除,利于市场风险偏好提升,后续应更多关注美国1.75万亿新预算方案和美债上限问题的实质进展,将对美国经济复苏前景产生影响。下周国内将公布10月社融和通胀数据,预计社融将触底回升、PPI延续上冲,由此逐渐确认信用底和通胀高点,届时市场交易经济“衰退”或将得以升温。11月8日-11日十九届六中全会召开,虽然可能直接涉及经济方面的内容较少,但可以通过观察历史经验总结来验证政策基调导向。

投资策略

行业配置上,维持适度均衡,逐步布局估值切换行情。交易“衰退”利好弱周期领域,布局重视性价比。坚守新能源、半导体、军工等科技成长的配置型机会;逐步布局年底的估值切换行情,2022年医药等大众消费行业的盈利增速优势将逐渐凸显,食品涨价、猪周期、汽车缺芯缓解均有潜在中期边际变化;此外,券商、优质地产房企等低估值的交易型机会也可关注。

利率债:本周受资金面及通胀压力暂缓影响,各期限利率债收益率多数下行,利率曲线走平,其中1年期国债收益率下行2.5BP,10年国债活跃券下行8.25BP收至2.89%;目前10Y-1Y利差下降至历史45%分位附近,目前利差较高的区间集中在3年-1年。我们认为当前市场关注的重点在于四季度利率债供给冲击、经济恢复情况,以及中外通胀压力,同时应考虑央行应对态度以及财政发力情况。利率债供给方面,10月政府债供应虽较多但不及预期,剩余两月供应压力仍存,后续供给冲击将持续成为扰动资金面及利率向下突破的重要阻力。经济恢复方面,地产融资端和销售端收紧背景下,下半年地产投资边际走弱趋势较强,近期政策表态及地产按揭及出地出让略有松动迹象,但地产投资仍较难转向;目前基建恢复仍然偏缓,预计四季度专项债提速与一般公共预算内基建支出协同,今年底明年初或将发挥稳经济作用,关注城投平台投融资变动情况;疫情背景下,以服务业为主的就业恢复仍不乐观,消费恢复速度偏慢。通胀方面,本周猪价回升趋势减缓,蔬菜价格回落;近期多方密集展开一系列部署,加大支持能源保供政策力度,本周煤炭价格继续下降;需求影响下钢铁有色等价格继续下降,短期内通胀压力有所缓解。本周美联储议息会议召开,宣布维持基准利率不变,并将于11月晚些时候启动缩减购债计划,每月资产购买规模减少150亿美元,暂未宣布加息计划,基本符合市场预期,对债市影响偏中性。

综上,经济增长走弱,高通胀及限产限电背景下四季度经济增长压力进一步增大;预计四季度至明年初财政将发挥跨周期调节作用,短期内预计财政表现相对积极,货币政策稳中偏松;央行仍有意维护市场流动性,熨平资金波动,债市环境相对乐观,预计后市窄幅波动;近期通胀压力暂缓,资金面维持偏松,10年国债长端利率有所回调,市场利率仍处在历史偏低位置,后续政府债供应、地产、财政、美债超预期情形仍将引发债市波动。

转债:9月中旬以来转债市场跟随权益市场大幅调整,中证转债指数累计跌幅3.4%,本周周度涨幅0.65%,年内中证转债指数累计涨幅仍有11.53%,表现优于权益市场。板块上,本周反弹领先的板块有通信、半导体、电子元器件、军工、汽车及零部件板块,涨幅分别在10.17%、4.54%、4.14%、3.06%、2.19%;表现偏弱的板块是基础化工、新能源、有色板块。成交方面,本周累计成交额4776亿元,环比上周继续放量。成交放量主要源于部分标的异常成交投机炒作导致,机构在转债配置上仍然相对谨慎。

策略上,目前债性标的和股性标的绝对价格与估值仍不便宜,整体配置风险还是较大,建议适当切换至信用债,控制转债配置仓位,降低波动率,锁定收益,关注信用资质强债性突出的低估值、高分红、高股息率、低价标的。

信用债:一级方面,本周合计新发行信用债3560.23亿元,到期2944.34亿元,净融资615.89亿元。二级市场方面,本周各期限各信用级别品种收益率多数下行,尤以3-5年期品种下行幅度最大,约8-10bp。信用利差方面,本周1年期中债中短期票据信用利差总体收窄,3年期中债中短期票据信用利差走势分化,AA+及AAA等级品种总体与上周持平,AA等级品种较上周走阔。今年以来事件冲击不断,信用环境依然偏弱。

展望后续,债市“资产荒”背景下,中高评级信用债仍将受到追捧,但收益率和信用利差下行空间较小,或跟随利率债低位波动。理财产品估值整改范围已扩大至股份行,需关注全面市值法估值对理财产品风险偏好的影响,中低评级、长久期信用债以及流动性较差的私募债、永续债等或面临估值调整的风险。中高等级、中短久期品种收益率及利差处于历史较低分位,建议可适当下沉中高等级、中短久期品种信用债。

研究随笔

知行合一, 发掘价值

上周波动较大,年初涨幅较大的有色,煤炭,钢铁,化工等跌幅较大。市场现在在为明年找方向,新能源的风电,元宇宙等新兴产业涨幅较大。上市公司也公布了3季报,业绩超预期的公司进一步上调,业绩不及预期的公司,有较大跌幅。

投资的本质,是发掘价值,股票中长期也是围绕其内在价值上下波动,当股价过高,超越内在价值时,未来一定会向均值回归。投资要做的,是扎实做好研究,找到估值合理,未来业绩高速成长的优质公司。知行合一,从公司内在价值出发,股价过高时减持,股价大幅下跌也要敢买入。

金鹰基金权益投资部基金经理 樊勇

风险提示:本资料所引用的观点、分析及预测仅为研究人员个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2021-11-07 19: 32

2021-11-07 19: 00

2021-11-07 18: 55

2021-11-07 17: 14

2021-11-07 16: 39

2021-11-07 15: 32