盈峰一周视点

(2021.11.1-11.7)

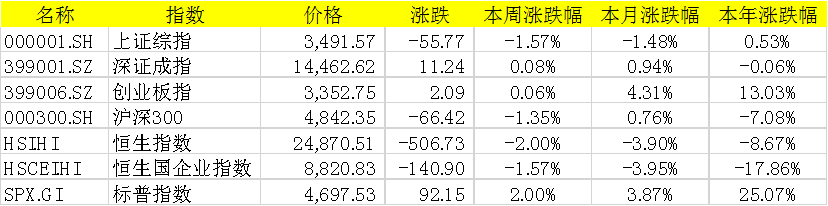

上证综指本周下跌1.57%,报收3491.57点;深证成指上涨0.08%,报收14462.62点;创业板指上涨0.06%,报收3352.75点。两市日均成交额11420.01亿元,上周为10837.47亿元,日均成交额较上周继续上行。恒生指数周跌2.00%,标普500指数周涨2.00%。

本周表现较好的行业为农林牧鱼、电子、通信,较差的行业为化工、钢铁、休闲服务。

数据来源:WIND,盈峰资本

宏观政策与流动性观察

宏观|美联储11月议息会议决定,继续维持联邦基金利率水平(0%-0.25%)不变,在每月购买800亿美元美国国债和400亿美元MBS的基础上,在11月和12月期间每月分别减少100亿美元美国国债和50亿美元MBS的购债规模。

美联储认为,此后每月保持这一缩减力度是合适的,但也会根据经济的变化情况来加快或放慢缩减购债的节奏。

我们认为11月启动TAPER符合市场预期,不过对于通胀的判断、以及对于加息问题的担忧都好于此前预期。预计长端美债可能上行幅度趋缓,类似于此前每次美联储政策宣布退出后的情形,不过短端利率仍将继续走高,进而导致曲线走平。

流动性|本周央行公开市场操作货币净回笼7800亿。

短端利率普遍下行,其中1天回购利率下行23bp至1.89%,7天回购利率下降22bp至2.12%;长端利率也有所下行,其中5年期国债利率下行11bp至2.73%,10年期国债利率下行8bp至2.89%。融资余额较上期减少90.34亿元,存量下降至18429.29亿元。沪股通资金净流入0.62亿元,深股通净流入43.52亿元,港股通资金净流入7.81亿元。

观点|本周美国TAPER如期启动,由于表态相对鸽派,市场反映相对乐观。本周部分地产债务问题重新引发市场关注,金融地产有所扰动。十月财新PMI数据表现较好预示进出口数据仍相对较为强劲。

展望四季度,我们预计经济基本面仍略有承压,但政策面仍将发力,10月社融数据大概率验证信用见底回升。

行业热点与重大事项

新能源|周四晚SES发布Apollo锂金属电池,单体容量107Ah,能量密度417Wh/kg、935 Wh/L;并计划于22年推出样品,23年在上海建设完成1GWh产能,25年正式开始商业化量产。

我们认为SES此次发布的Apollo金属电池为半固态的混合金属电池。公司目前的产品,属于在实验室可以得出一些相关数据、可以试应用于无人机等小型设备,但满足车用锂电池的要求仍受有距离。我们同时认为全固态电池受制于电解质导电性低、循环性能较差、锂负极的可冲性问题等因素,固态电池量产仍需时日。

消费|海天确定提价后,近期其他调味品企业陆续跟随。李锦记计划提高主要产品出厂价,提价幅度6-10%不等,新价格将于2021年12月16日执行;恒顺醋业对镇江香醋&镇江陈醋出厂价提高5%,终端价提高9%;安琪酵母对国内大包装干酵母、半干酵母、鲜酵母出厂价提高20-30%。

我们认为成本端压力是大众商品提价的主要原因,我们预计未来一段时间PPI向CPI传导的逻辑有望持续,有利于提价大众品的情绪修复。

医药|近日,辉瑞发布期基于3CL靶点的抗新冠口服药物Paxlovid II/III期临床药物的中期数据,该药物减少新冠肺炎非住院患者的住院或死亡率高达89%,展现出较高的有效率,住院及死亡率降低值远高于早前公布的默沙东新冠药物Molnupiravir,略优于多款中和抗体。

该中期结果显示,在新冠出现症状3天内给药的患者(主要终点)中,治疗组住院或死亡率为0.8%(389例中3例住院,无死亡),安慰剂组住院或死亡率为7%(385例中27例住院,其中7例随后死亡)。

我们认为本次数据的读出,在早前默沙东Molnupiravir基础上有了治疗效果方面新的突破,给新冠疫情的防治提供了有力武器,疫情防控常态化可能成为发展趋势。

科技|近期元宇宙持续发酵,全息波导厂商DigiLens宣布已完成D轮融资第一阶段,三星电子领投,三七互娱等投资者参与,D轮估值预计超过5亿元。

此外本周微软宣布将把虚拟体验协作平台Mesh植入Teams,打造企业元宇宙,预计1H22上线测试版;Facebook 10月28日更名“Meta”,再次强调布局元宇宙的决心;今年4月英伟达发布Omniverse原生云平台,支持在虚拟空间实时协作,11月9日CEO黄仁勋将再次在GTC大会上演讲。

从各家布局来看,主要集中在沉浸体验(VR/AR/MR等)、开放世界(引擎、技术平台)、去中心化(NFT、社交)三个方向。我们预计元宇宙是行业中长期发展趋势,在设备迭代和5G的支撑下,未来相关催化有望持续。

金融|11月1日,李克强总理到市场监管总局考察,并主持召开发展壮大市场主体工作座谈会,会中提到:制定新的组合式减税降费政策,继续引导金融机构向实体经济合理让利。11月2日财联社报道,10月金融机构对房地产融资基本恢复正常。

我们认为近期银行调整主要是由于地产风险事件引发市场情绪扰动。预计下周社融数据有望验证宽信用周期开始,有利于银行估值提升。

2021-11-07 16: 39

2021-07-27 23: 39

2021-10-19 18: 36

2021-10-21 20: 00

2021-11-05 21: 24

2021-11-05 22: 37