最近量化产品又几度上头条。

不少投资者吐槽,量化指数增强策略好像“集体失灵”,指增产品净值跌得竟然比指数还多;还有人很迷惑,自己明明买的是量化中性产品,为什么短期出现了负收益。

确实,这一波的疑惑有点多,那么我们一个一个盘。

为什么量化指数增强策略会阶段性失灵?

在很多投资者眼中,收益是个数字。但在我们眼中,收益得拆分着看:

以量化指数增强产品为例,其收益可以拆为以下几类:

图1:量化指数增强产品收益拆分

公式1:

量化指数增强产品收益 = 股票现货alpha + 股票现货beta

在量化指数增强产品运作过程中,管理人往往持有一篮子股票。这一篮子股票既要跟踪指数(也就是图1中的股票beta),又要努力获得超额收益α(也就是图1中的股票alpha)。

股票alpha+股票beta,先记住量化指数增强产品的这主要两个要素,然后我们来解释为什么最近量化指数增强策略超额是负的。

股票beta

量化指数增强产品持有了一篮子股票,如果这一篮子股票能实现和对标指数收益趋同、跟踪误差小的状态,就代表了股票beta跟踪得好。

那么才算跟踪得好?海外的一些机构、学者们定义,市场上一些规律有时赚钱、有时不赚钱,但长期来看是不赚钱的。他们将这些规律定义为风格因子。就像图1中列出来的(包括行业、Barra机构定义的一系列风格因子等),管理人需要约束持有的这一揽子股票,在风格因子上尽可能与对标指数一致。

在持仓股票的风格与对标指数的风格的偏差(即风格暴露)这件事上,市场是见仁见智的。有些管理人会主动拥抱风格暴露、有些会做风格择时。

市场上的量化指数增强产品在9-10月的大幅回撤,一部分原因是风格暴露,对产品产生负收益。比如有的管理人偏大票、有的管理人偏小票、有的管理人偏周期股。正如上文提到的,风格因子有时赚钱有时不赚钱,请记住盈亏同源,吐槽最近策略失灵的同时,我们也想说前期一些管理人也因为偏小票赚到了更多的收益。

股票alpha

股票的alpha来源,那就很丰富了。图1列举了T0、价量、成长、质量、分析师等,都是常见的收益来源。

管理人的梦想,当然是希望alpha永远是正的。但alpha在不同的市场环境下必然会出现阶段性失灵的情况。

以刚刚过去的9-10月行情为例,市场急剧震荡,风格反复切换。期间那些做时序、截面量价的策略就可能会出现跟不上行情的情况。因为不管是统计学因子、还是机器学习模型,量价因子、时序策略都是对过去一段时间行情的规律总结或者特征描述。而在反复切换的行情中,规律难以总结,总结出的经验也很难适用。所以量价类的策略在这段时间很难获得alpha。

另外,9-10月也是上市公司三季报密集披露的时间窗口。对于个股来说,财报类的因子值变动较大;此外市场对于是否超预期、是否符合预期的预期调整也会出现变化较为剧烈的情况。所以这段时间的基本面的策略容易出现超额波动较大的状态。

以上也是量化指增策略近期出现超额回撤的主要原因。

中性策略会什么会出现负收益?

接下来,我们再对股票市场中性产品的收益做拆分,其中股票现货的收益来源和量化指数增强的收益来源基本一致,只是增加了对应股票现货市值的股指期货空头。

图2:股票市场中性产品收益拆分

公式2:

股票中性产品收益 = (股票现货alpha + 股票现货beta) - (股指期货beta + 基差)

简单总结,对市场中性策略收益影响的主要三个要素就是:股票alpha+股票beta+基差。股票beta和股票alpha策略阶段性失灵的原理可以参考指增策略的情况,这里我们主要来解释基差。

基差

基差指的是股指期货与现货指数价格的差。当股指期货价格高于现货指数价格时,股指期货处于升水,基差为正;反之,股指期货处于贴水,基差为负。因国内做空机制有限,中证500股指期货常年处于贴水状态。

由公式可知,基差与市场中性策略收益呈负相关。基差升高,对冲成本升高,对产品产生负收益。基差降低,对冲成本降低,对产品产生正收益。

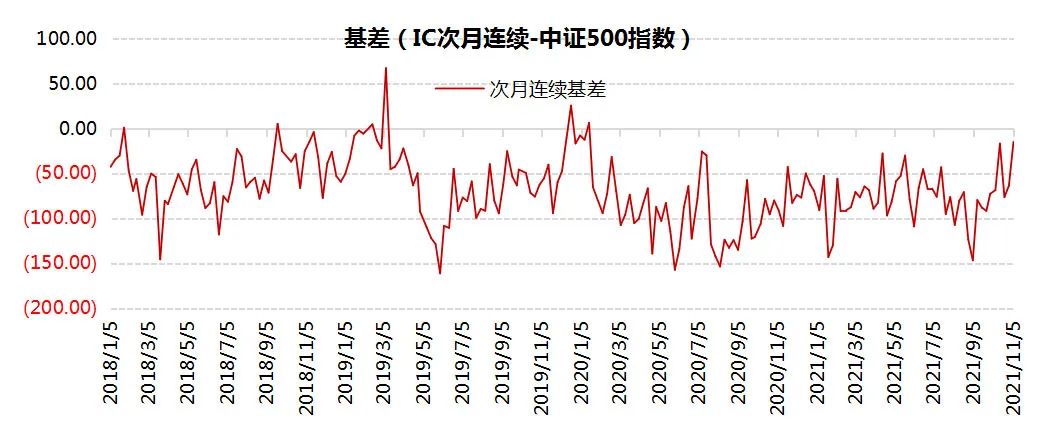

图3:基差=中证500股指期货次月连续-中证500指数(注:不同管理人可能定义不同)

数据来源:wind,数据截至截至2021.11.05

从图3可以看到,过去三年中,基差从高点修复到中枢位置一般为1-3个月。目前基差点位较高,有较强的修复预期。当基差修复时,会为股票中性产品带来正收益。

市场上的股票中性对冲产品在9-10月的大幅回撤,一部分原因就是基差升高,对冲成本升高,对产品产生负收益。此时如果股票alpha和股票beta也正好没法产生正收益,那么就会出现中性策略短期也亏钱的情况。

我们眼中更靠谱的超额收益

作为FOF投资经理,我们对自己工作的定义是分散的投资到各类相对靠谱的超额收益。所谓靠谱,我们的理解是更稳定、更持续、风险可控。

想要靠谱,就要把动作做到实处。

1. 股票alpha:尽可能丰富,才靠谱

在配置过程中,我们希望尽可能丰富的配置市场上alpha来源。不管是T0、价量、基本面类因子、或者另类因子。只要管理人框架完备、有自己独到的优势挖掘出稳定的alpha。我们都会考虑放到FOF组合中来。不同的管理人,擅长的alpha也尽相同。每类alpha都会有自己特别有效和失效的时候。通过均衡配置各类alpha,FOF产品层面会获得更加稳定、超额的收益表现。

2. 股票beta:偏爱严格控制风格因子的管理人

我们认为,风格是长期不赚钱的,我们还是偏好风格因子控制严格的管理人。在我们FOF投中,也会持续观察底层管理人的情况。是否突然风格暴露有异常?如果发现风格暴露有明显变化,我们会沟通底层管理人。如果管理人没有知行合一,或者策略变化的话,我们会评估是否需要降低配比或者调出底层。

3. 基差:预设为无法解决的问题

我们认为,基差的问题在股票中性产品策略框架中可能是无法解决的。除非有的管理人选择融券对冲。还有的管理人会加上股指期货预测模型。但其实都会有对应的问题存在,比如融券对冲对券源有很高的要求、容量也不大。股指期货预测模型就是完全另一套策略框架了,管理人是否有这个能力预测、预测效果如何都是需要再评估的。

所以我们在投资股票中性产品时,不太关注基差的问题。还是主要关注管理人在获得持续、稳定、独到的股票alpha能力,和管理人对股票beta的控制上。投资量化指数增强产品更是如此。

我们会从均衡配置各类alpha、关注风险暴露控制和管理人的风险偏好入手构建FOF组合。相比超额收益这个收益,我们认为的靠谱,是靠策略多样性、严格控制风格因子和拒绝风格漂移这三点撑起来的。

作者简介

谢梦妍:美国莱斯大学电子与计算机工程专业硕士。5年证券投研经验。现任中泰资管组合投资部投资经理,曾任研究部权益研究员、对冲基金部投资经理助理。

对量化投资、风险管理、FOF投资和行业基本面研究有较深的理解。在工作中运用量化和机器学习模型,进行基金评价、FOF配置策略的研发。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-11-18 22: 28

2021-11-18 22: 32

2021-11-18 22: 34

2021-11-18 22: 20

2021-11-18 22: 17

2021-11-18 22: 14