这几天养猪户高兴坏了,看着猪价每天三四毛一斤“蹭蹭蹭“的往上涨,仿佛回到去年那个猪肉赚得“流油”的时期。

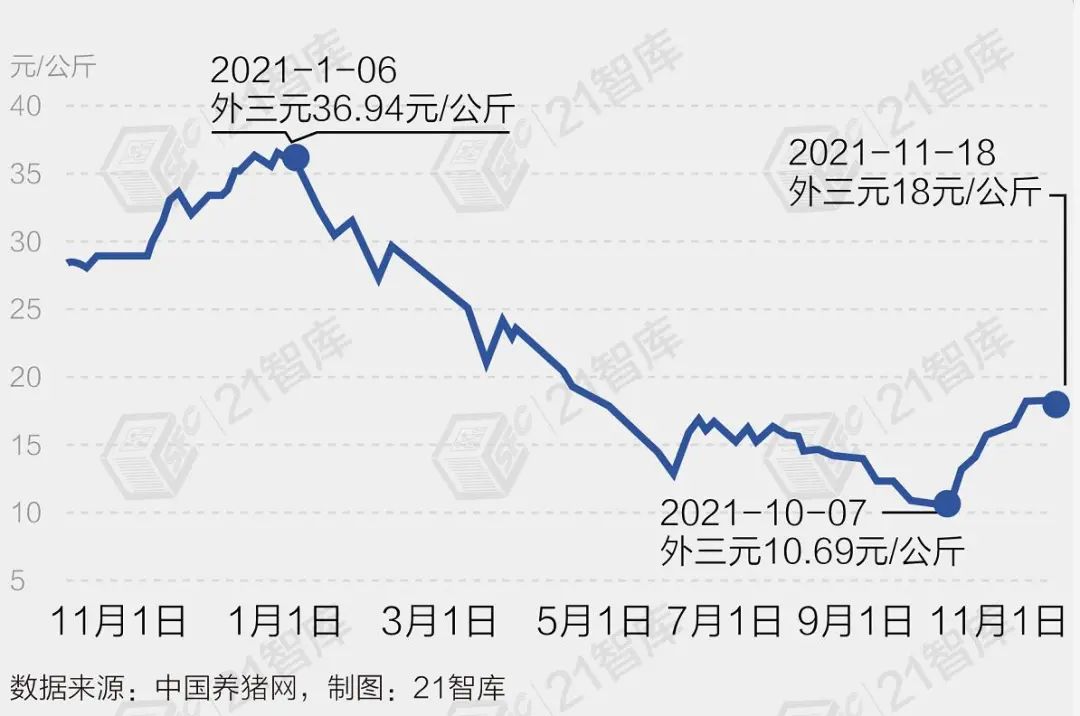

今年10月以前,猪肉价格呈现逐月下降趋势。有数据显示,年内生猪价格曾一度下跌超过60%。在国庆节假日时,猪价在10月6日刷新本轮猪周期的最低价10.63元/公斤(外三元生猪)。

但假日一过,受到猪肉收储及消费旺季提前的双重刺激,猪价大幅走高。中国养猪网数据显示,截至11月18日,外三元生猪全国均价为18元/公斤,对比10月最低价已反弹69.33%,回到半年前的水平。

在资本市场上,关于猪价的关注热度保持旺盛,近1个月就有多达65份相关报告。在10月时,更有高瓴资本、睿远基金、高毅资产、淡马锡富敦、易方达基金、汇添富基金、淡水泉投资等等知名机构扎堆参加牧原的电话会议。

股价方面,9月中至今,牧原股份、温氏股份、新希望等一众养猪头部公司股价涨幅均超过30%。

徽商期货农产品分析师尉秀表示,本轮生猪价格反弹具备三方面条件。1、猪价持续偏低刺激需求;2、大部分地区气温陡降转凉,肉类需求上升;3、猪肉收储提高养殖端“底气”。

但诡异的是,与资本市场的红火不同,不少养殖业内人士认为:猪周期的底部远远没到。

重度亏损预警?

早在10月20日国务院新闻办公室新闻发布会上,农业农村部畜牧兽医局负责人孔亮表示,我国生猪生产在二季度已经完全恢复,主要受生产仍在惯性增长影响,当前的市场供应出现阶段性过剩。

据农业农村部数据,今年1月下旬开始,猪肉价格连续8个月回落,中秋、国庆消费旺季,也没有出现猪肉价格反弹。10月份第2周,集贸市场的猪肉平均价格每公斤21.03元,比今年1月份下降了60.8%,9月份全国养猪场(户)亏损面达到76.7%。

孔亮预计今年四季度到明年一季度上市的肥猪数量还将明显增长,生猪供应相对过剩局面仍将持续一段时间。如不实质性调减产能,猪价低迷态势将难以扭转,尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。

对此,一些生猪养殖企业已着手准备资金应对即将到来的猪周期底部。

温氏股份在近期投资者关系活动中表示,下半年开始,温氏股份比同行约早半年时间控制资本开支、活化资产,及时处置部分闲置资产收拢资金,现阶段基本停止新开工项目,在建项目能停则停、能缓则缓。今年4月,温氏股份募集了92.97亿元可转债资金。截至9月底,温氏股份库存资金超120亿元,库存资金充裕。此外,温氏股份还拓宽了融资渠道,如金单、承贴通、银行承兑汇票等供应链金融融资工具,还有几十亿规模可随时变现的财务性投资项目。“根据资金压力测试,公司有充足的底气和信心顺利度过本轮猪周期底部”。

温氏股份已准备了百亿计的现金储备来应对即将到来的行业“寒冬”,这也足以让人感受到形势的严峻。

“逃不开”的猪周期

谁也逃不了周期,包括猪。

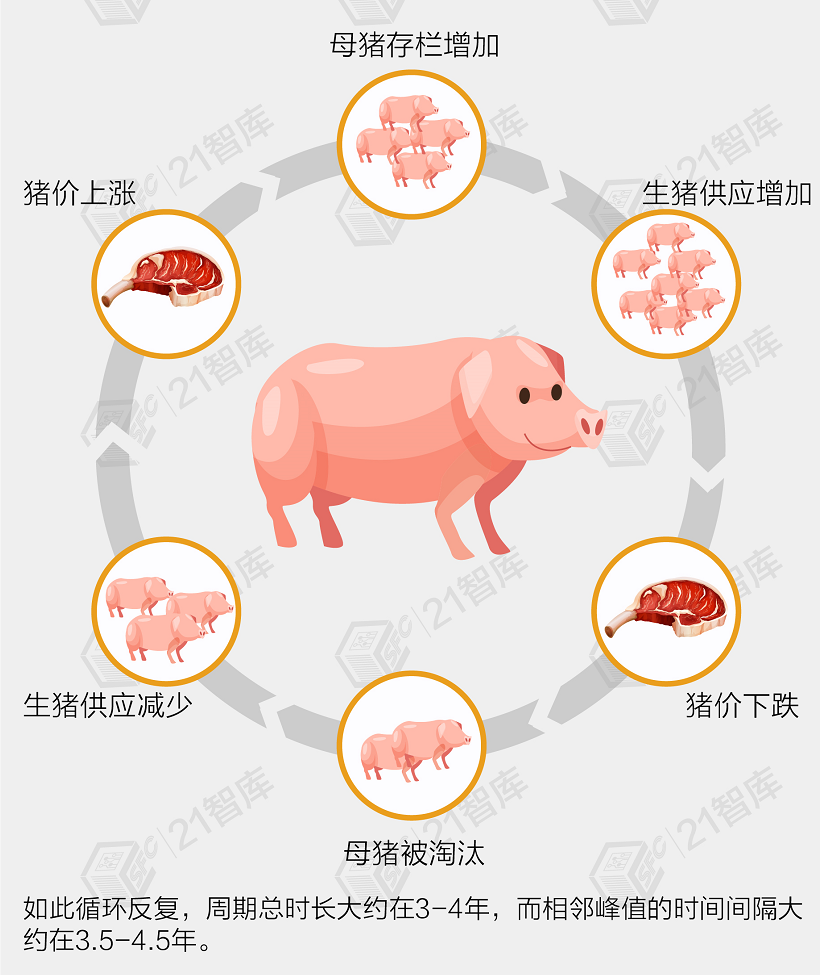

猪周期指猪价的波动周期规律,本质上是由利润来调节周期供需变化,最终影响价格波动的一种经济运行方式。

类似的案例包括的“谷贱伤农”,资本主义国家倒牛奶事件,其本质都是由利润来调节周期供需变化。

而猪周期大致是按,“猪价上涨—母猪存栏增加—生猪供应增加—猪价下跌—母猪被淘汰—生猪供应减少—猪价上涨”如此循环反复,周期总时长大约在3-4年,而相邻峰值的时间间隔大约在3.5-4.5年。

第一轮猪周期历时四年(2006年6月-2010年6月)。源于2006年夏季猪蓝耳病疫情导致的猪群大面积死亡,猪肉需求大于供给,猪价得以上涨,至2008年4月,两年时间猪价涨幅超过1倍。高利润刺激养殖户不停扩产,市场逐渐由短缺转过剩,猪价大跌。

第二轮猪周期历时三年11个月(2010年6月-2014年4月)。价格上涨阶段是由于疫病齐发,猪瘟、蓝耳病、口蹄疫和猪仔腹泻都来了,市场供求平衡再次被打破,猪价上涨。于2011年9月猪价达到峰值后,又因产量扩张,供需缺口被弥补,猪价开始下行。

第三轮“猪周期”历时4年(2014年5月-2018年5月)。由于前期猪肉的供应持续大幅增加,在2014年达到历史顶峰的5820.80万吨,同年全国猪出栏数量高达74951万头。这一成绩至今仍无法与之匹敌。这给养殖户带来巨大压力,为了生存采取去产能的方式降低生猪存栏,市场供给大幅下降,价格攀升。到2016年5月,历时2年,猪价涨幅76.6%。随后由于国家出台的各项环保政策,养殖户被迫出栏,大量生猪供给涌入市场,猪价由此开始回落。

第四轮猪周期便是从2018年5月份启动,当时全国22个省市平均猪肉价格最低触及16.65元/千克。但在下半年里,伴随着非洲猪瘟的到来,猪肉产业于2018年底和2019年初开始了一波快速的被动去产能过程,猪肉产量呈现断崖式下跌。仅在2019年猪肉产量便减少了1149万吨(跌至4255.31万吨),到2020年继续减少142万吨(减产至4113.33万吨)。猪肉供需在2019年下半年失衡。

反观猪肉价格,仅仅2019下半年时间涨幅一度超250%,于10月份冲破50元/千克水平。尽管2020上半年发生新冠疫情对消费造成了较大打击,但随后2020年大部分时间都在40元/千克以上高位宽幅盘整,这是因为供应恢复需要时间。但到了2021年,猪肉供应被明显放大了(产能过剩),最终导致猪价回落至20元/千克以上区间。

特别要注意的是,生猪存栏量自2018年底出现断崖式下跌,最低点于2019年底见19075万头,但随后反弹。截至2021年三季度末,生猪存栏43764万头,已恢复至疫前水平,同比增长18.2%。

值得注意的是,因猪的生长周期,生猪存栏领先出栏量约半年左右的时间。当前生猪存栏量仍在增加,因此后续出栏量高增可能还会延续至少半年的时间。

不能忽视的因素

生猪市场上的供应量“中期看仔猪,长期看母猪”。

农业部数据显示,3月以来,规模猪场每月新生仔猪数均在3000万头以上,并持续增长。8-9月份全国能繁母猪存栏量接近正常保有量的110%。截至三季度末,能繁殖母猪存栏4459万头,同比增长16.7%,比上一季度减少105万头。

这里特别要注意一个指标——MSY(每头母猪每年出栏肥猪数),但因相关指标并不完整,我们以当年出栏量/上年能繁母猪存栏量大致测算。

从测算结果来看,从2015年开始国内生猪养殖的MSY逐年上升,即养殖效率在不断提升,这符合发达国家养殖业的历史发展脉络。

当前能繁母猪存栏量已经全面超过2014年,虽然从三季度数据看,去产能的步调已经开始,但按照生猪的养殖周期看,生猪出栏量还会继续提升。若剔除疫情影响,仅按照2020年的MSY20.02推算,今年的出栏量或将创出行业新记录。

另一方面,在需求端上,猪肉消费量难以爆发性增长。近年国人愈发注重饮食健康,猪肉消费量在2019年之前总体趋势平稳,2019年-2020年因猪瘟和新冠疫情扰乱,猪肉消费量呈现大幅下滑趋势。今年以来虽有所反弹,但难以回到疫情前的消费水平。

行业亏损可能才刚刚开始

近期猪价虽然出现了一波不小的反弹,但距离今年1月份的高位36.94元/公斤(外三元生猪价格)仍跌超5成。

A股上市猪企中,成本最低的就是牧原股份(002714.SZ),我们以牧原股份为例来对猪企进行分析。

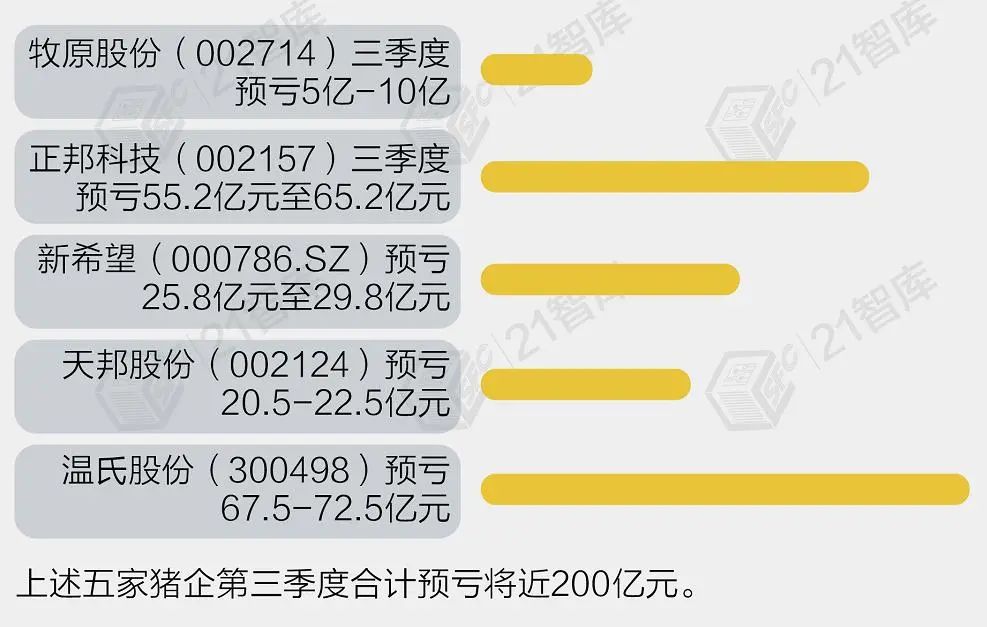

日前,牧原股份发布业绩预告,预计2021年度前三季度净利85亿-90亿元,同比下降57.12%-59.50%。预计今年第三季度亏损5亿-10亿元,而去年同期盈利102亿元。

成本比牧原股份高的公司,亏得更多。正邦科技(002157.SZ)三季度预亏55.2亿元至65.2亿元,新希望(000786.SZ)预亏25.8亿元至29.8亿元,天邦股份(002124)预亏20.5-22.5亿元,温氏股份(300498)预亏67.5-72.5亿元。上述五家猪企第三季度合计预亏将近200亿元。

牧原股份商品猪销售价格,从年初的26.95元/公斤一路跌至9月份的11.49元/公斤。牧原股份在公告中提到,出现单季度首亏的主要原因,是11.49元/kg的猪价与公司生产成本大概出现了2.5元以上的倒挂。公司第三季度的养殖完全成本在15元/公斤左右。

牧原股份在公告中还特别提醒:“生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。”

“危”与“机”并存

猪企在以往的猪周期底部都过得比较艰难,从温氏提前半年准备百亿资金可见一斑。

要注意的是,当前各大猪企主要分为两派,一派是以温氏股份为代表的的传统猪企,采用紧密型“公司+农户”模式,该模式的优点是固定资产投入较少,方便进行规模扩张。但同时养殖产业链较长,管理难度大,在非洲猪瘟肆虐时完全处于下风。

另一派是牧原股份为代表,采用“全自养、全链条、智能化”的经营模式,尽管前期投入的成本比较高,但后续能够通过规模化、智能化等方式,提高生产效率,降低边际成本。也因此,牧原股份做到了全行业最低的养殖成本。

而即使较少投入的“温氏”模式也在担心资金链的问题,那么沉淀资金较大的“牧原”模式可能会面临更为严峻的资金链考验。

牧原股份的三季度报告数据显示,其流动资产合计466.7亿元,而流动负债合计657.6亿,流动比率仅为70.97%。作为对比,去年三季度,其流动资产合计392.0亿,流动负债343.1亿,流动比率为114%。

这意味着,牧原股份的短期偿债能力对比去年已大幅下降。

不过,显然牧原股份对自身资金链的“健康”胸有成足,还打算借行业低谷逐步蚕食对手市场。此前8月11日披露的可转债募集说明书显示,牧原拟投资88.7亿元用于生猪养殖基地,此举将使公司生猪养殖规模扩张近33%;还拟投资22.87亿元用于新建4个生猪屠宰项目,合计屠宰能力1300万头。

但若猪价持续低迷,甚至进一步走低的话,牧原的资金链压力可想而知。也正是因为这样,牧原的大股东紧急注入60亿元用于补充流动资金就不难理解了。

何时才能见底?

主导大宗商品价格运行的核心是供需关系,包括生猪价格。

就当前市场来看,却仍然处于供需平衡并稍显宽松的状态,至少短期内并无明显改善的迹象。

安粮期货研究所对冲策略负责人钟远指出,截至10月首周,全国二元能繁母猪价格为49.31元/公斤,较去年11月的高点(76.5元/公斤一线)下降约27元/公斤,表明本轮能繁母猪产能(二季度存栏4564万头)仍未完全出清,后期生猪存栏(约4.5亿头)维持高位的态势暂难改变。

反观供需两端,需求端保持相对稳定,波动较为有限,最大的变量来自于供给端,本轮猪价的上涨便是始于非洲猪瘟对生猪存栏的毁灭性打击。

所以,接下来行业供需重归平衡的标准,也将以供给端去产能的实质性开启为标志。

而与前几轮猪周期不同的是,2019年生猪价格上涨超过了2006年至2018年的常规波动区间,部分节点价格超过40元/公斤。

期间,包括养殖户和相关企业积累了大量资金。相当于,其承受亏损的能力较前述三轮周期中明显增强。

而就今年猪价走势来看,二季度部分成本较高的上市公司出现亏损,三季度亏损范围进一步扩大,部分企业销售均价跌至11元/公斤左右,行业亏损周期刚刚开启不久。

而迫使供给端产能下降的动力,又需要猪价长期低迷,使供给端维持亏损状态,进而刺激产能按照市场化调节自发出清。

对此中粮期货亦指出,“在10月份生猪价格反弹超预期的背景下,当前仔猪的补栏和二元后备母猪的补栏存在一定的好转。基于当前16元/kg的静态价格来看,自繁自养和外购仔猪育肥都是有利润空间的,这对于市场而言,尤其是对于散户而言是一个信心的提振……补栏意愿的加强,会导致产能去化的路径被拉长,预计生猪价格下行周期可能要比人们想象的更久。”

另据21世纪经济报道此前报道,亦有不少中小型养殖户因自繁自养、人力成本等又是,其养殖成本可以低至10元/公斤。

换言之,上市猪企出现大幅亏损时,仍然有少部分养殖户处于微利状态,而这本身也不利于行业产能的出清。

此外,就过去15年的历史来看,产能出清的过程往往要维持2至3年时间,如2008年4月到2010年4月、2011年9月到2014年4月、2016年6月到2018年5月。

按照上述价格运行周期,以及2019年11月生猪价格的绝对高点来看,行业底部将在2021年底至2022年底出现。

只是,行业分析不应刻舟求剑。2019年8月开始,国内生猪价格便已经开始脱离原有的价格运行区间,历史数据的参考价值有所下降。

即便2022年能够见底,在下一轮周期中,生猪价格重归40元/公斤峰值的可能性也很小了。

重归理性之后,25元至30元/公斤的生猪猪价,可能将成为未来几年的高价区。

反应到企业经营层面,“一半收入是净利”的辉煌将难以复制,更多是赚取销量、产业链一体化的利润,这也是为何行业龙头牧原股份在亏损的背景下,仍然执着于扩产能的原因之一……

2021-11-21 11: 30

2021-11-21 11: 30

2021-11-21 11: 29

2021-11-21 09: 46

2021-11-21 09: 45

2021-11-21 09: 44