行情回顾,“易”图解市

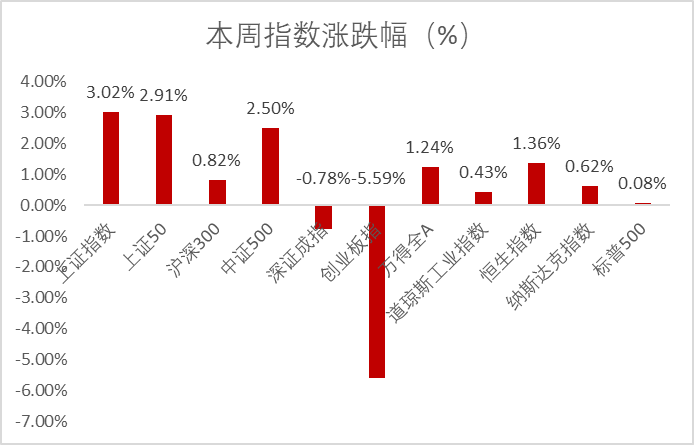

图一:本周指数涨跌幅

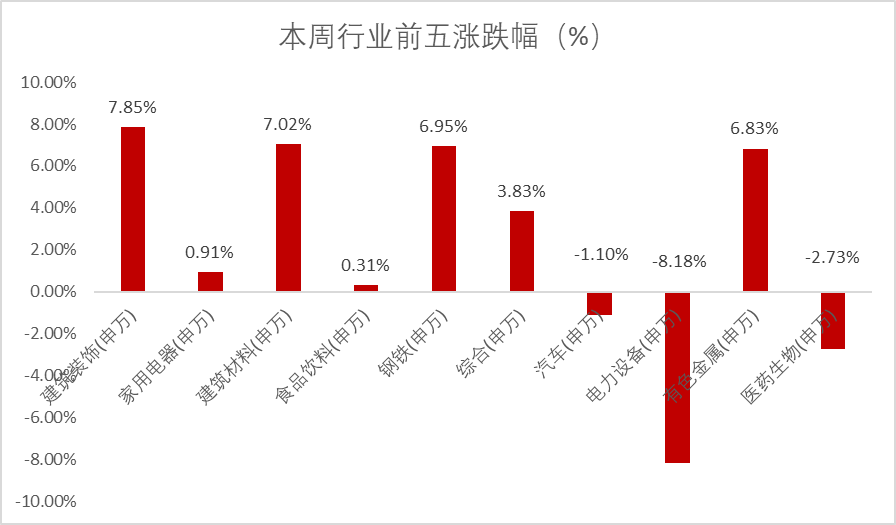

图二:本周行业前五涨跌幅

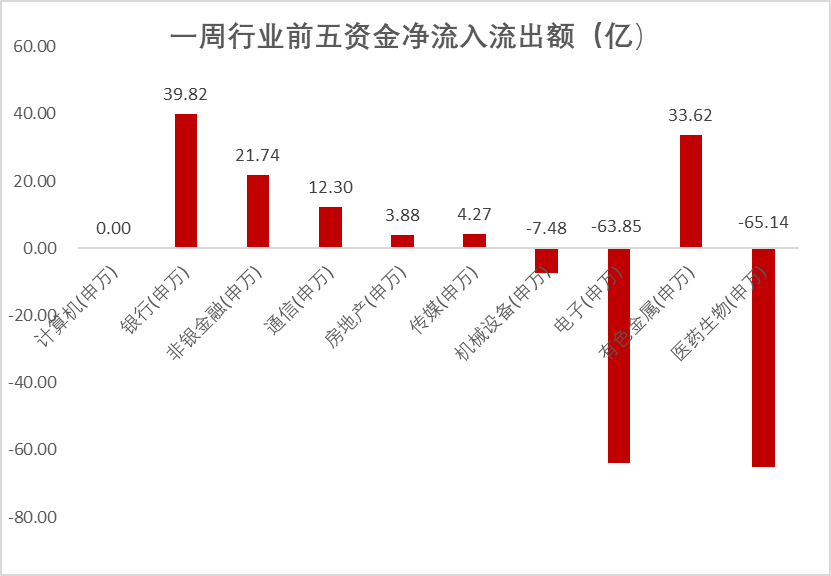

图三:一周行业前五资金净流入流出额

图四:估值红绿灯

数据来源:wind 截止至2022年2月11日

股市点评

1、 A股点评

本周点评:

本周大盘整体呈上涨态势,但风格切换节奏延续,市场更加青睐低估值价值蓝筹板块。上证指数、上证50分别上涨3.02%\2.91%,同期成长、小盘特征更加显著的创业板指数大幅下降5.59%。分行业来看,涨幅前5板块主要为煤炭、石化、建筑建材、钢铁等周期行业,同时资金集中流入板块为大金融、有色等领域;从跌幅排名倒数的行业来看,分别新能源、医药、电子等板块。我们认为本周股价表现一方面受到近期市场风格切换的影响;另一方面,煤炭涨价、稳经济保增长提振市场对传统周期产业链配置信心;而美联储通胀超预期,加息预期高涨,对以新能源、半导体为代表的成长板块短期股价形成抑制。

下周展望:

展望后市,当前中美经济周期错配,尽管海外收紧预期强烈,但本周金融数据大幅超出预期,显示出国内政策“以我为主”“稳字当头”的坚定信心,预计近期政策偏宽松的局面仍将维持,流动性宽松背景下,看好A股整体表现。具体板块方面,下周建议关注疫情复苏条线带来的部分免税、航空、旅游、酒店等消费投资机会;继续关注稳增长发力主线带来的地产产业链(地产、建筑建材、金融、白酒)投资机会;同时,中长期维度下国家双碳战略不改,新能源相关标的投资价值。

2、 港股点评

本周点评:

本周港股表现企稳,其中金融、地产等低估值蓝筹标的在多项政策利好背景下迎来估值修复,涨幅排名靠前。而医疗、科技等板块受到美联储加息预期和海外相关政策影响,仍然表现疲软,跌幅靠后。

下周展望:

展望后市,鉴于港股资金构成,海外加息预期估计短期内仍将对港股表现形成抑制,但港股目前整体估值已处在合理偏低位置,投资价值逐步显现,可逐步考虑右侧布局,建议关注盈利预期改善和困境反转标的带来的估值修复机会。

风险提示

本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。

2022-02-11 22: 04

2022-02-11 21: 35

2022-02-11 21: 25

2022-02-11 21: 02

2022-02-11 20: 48

2022-02-11 20: 12