市场风格切换

资金流向价值类资产

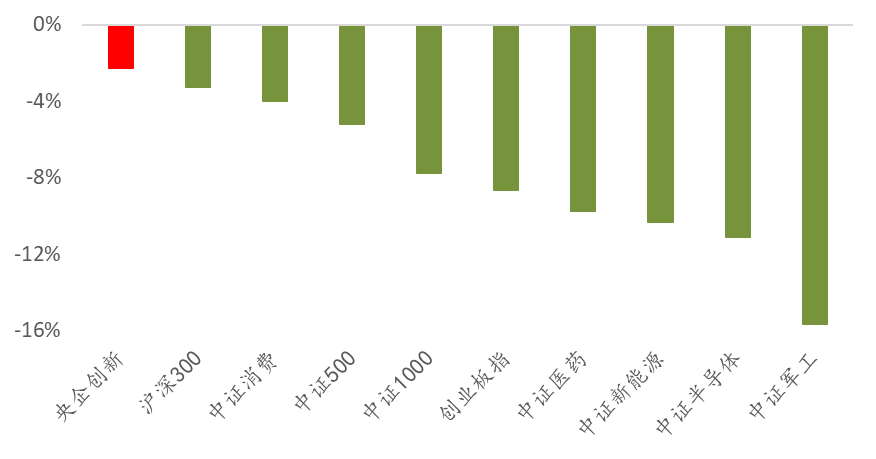

2022开年价值风起,央企创新指数明显抗跌

2022开年以来,市场风格骤变,哪些风格变得更受市场欢迎呢?我们对央企创新指数、主要宽基指数和前期热点赛道指数(例如新能源、半导体、医药、军工等)进行横向对比。可以看到,前期高估值的热点赛道跌幅明显,价值风格指数更加抗跌。

指数差异化表现的背后是市场对高、低估值两类资产的重新审视。虽然无需怀疑创新成长行业在未来的投资机会,但站在当前时点上,热点赛道估值高企,部分板块连续2-3年大幅收涨,支撑高估值所需的盈利高增长的不确定性越来越强。在这样的背景下,投资者逐步向低估值板块切换,高估值板块则出现大幅下跌。

相比之下,央企创新指数虽然也突出创新属性,但它以其特有的“低估值”+“创新”的属性获得市场青睐,“低估值”特征封闭了指数的下跌空间,“创新”特征使得指数在市场风险偏好提升时仍具有进攻属性。这既是央企创新指数过去一段时间表现坚挺、防御力强的保证,也是指数在未来市场好转时有望获得向上高弹性的核心逻辑。

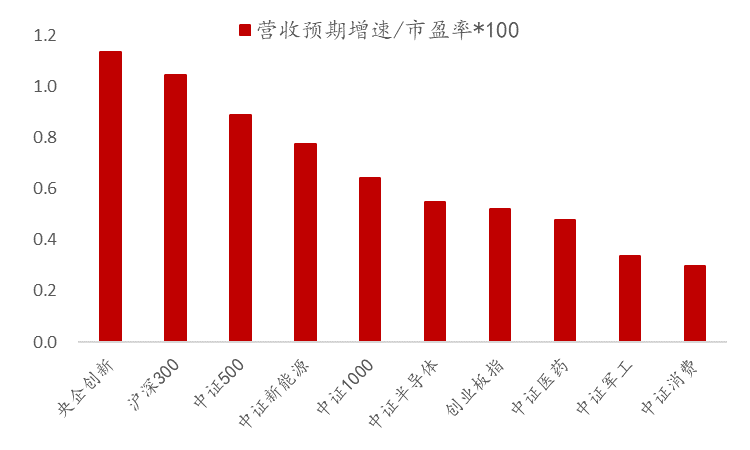

央企创新指数营收增速有较高一致预期,与估值匹配度高

央企创新指数估值较低,但同时也不失成长性,我们统计了分析师对指数成分股营业收入增长的一致预期。结果显示,以2020年营业收入为基准,2021年指数营收预期增速为19.22%,2022年指数营收复合增速为14.47%。

我们计算央企创新指数与其他指数的估值——营收增速匹配度,即:2022年营收复合增速/TTM市盈率*100。我们发现央企创新指数的匹配度较为高,即单位估值所包含的营收增速高于其他指数,相比其他指数更有投资价值。

稳增长与降息带来投资机会

稳增长基调下降息周期开启,央企创新指数有“增量受益”

经济稳增长的要求首先体现在了货币政策上。2022年1月20日,央行宣布分别下调1年期、5年期以上LPR 10、5个基点至3.7%、4.6%。这是继2021年12月1年期LPR下调5个基点之后,连续两个月降息,显示新的一轮降息周期已经开启。

但在具体评估公司的投资机会时,不能仅看分母端的变化,还应重视分子端,即公司盈利的变化。如果仔细分析指数构成,我们会发现央企创新指数有“增量受益”,即在分母端受降息利好的同时,分子端盈利的受利好影响程度也高于其他指数。

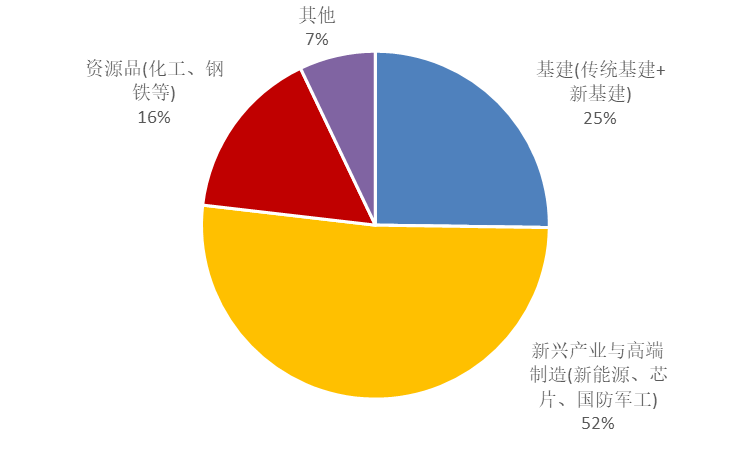

央企创新指数的“增量受益”来自于基建与地产两条主线

央企重组受到广泛关注

2021年央企重组受到广泛关注,当年下半年不断有新的大体量央企亮相:中国星网、中国电气装备、中国物流集团、中国稀土集团挂牌成立,中化集团和中国化工联合重组,中国电科重组中国普天,鞍钢重组本钢、宝武重组太钢,国家管网集团资产重组顺利完成。

2022年1月19日,国新办就2021年中央企业经济运行情况举行新闻发布会,国务院国有资产监督管理委员会秘书长、新闻发言人彭华岗公布了2021年央企经济运行情况,也对央企重组做了回应,他表示去年是突出的一年,因为重组整合项目之多、力度之大、规模之新、效果之好,前所未有。

在2022年,国资委将把落实《关于新时代推进国有经济布局优化和结构调整的意见》有关要求和实施国企改革三年行动结合起来,以市场化为原则,依法合规、积极稳妥指导央企做好重组工作。首先是注重做好总体统筹规划;其次,扎实推进中央企业战略重组和专业化整合;同时,指导督促重组企业加快整合融合。

央企创新指数汇聚了一大批较为优质的央企上市公司,因此对于指数成分股之间,以及指数成分股的向外整合可以寄予一些期待。

我们统计了央企创新指数成分股的大股东分布情况。其中有10家央企集团,下属有2家央企上市公司;有3家央企集团,下属有3家央企上市公司。

表2:央企创新指数中

同一大股东持有的上市公司数

免责声明:

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

风险提示:

基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。本材料中所提及的基金详情及购买渠道可在管理人官方网站查询-博时基金-基金产品,博时基金相关业务资质介绍网址为:http://www.bosera.com/column/index.do?classid=00020002000200010007。特有风险提示:本产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

2022-02-17 18: 41

2022-02-17 18: 28

2022-02-17 17: 27

2022-02-17 16: 40

2022-02-17 16: 16

2022-02-17 08: 34