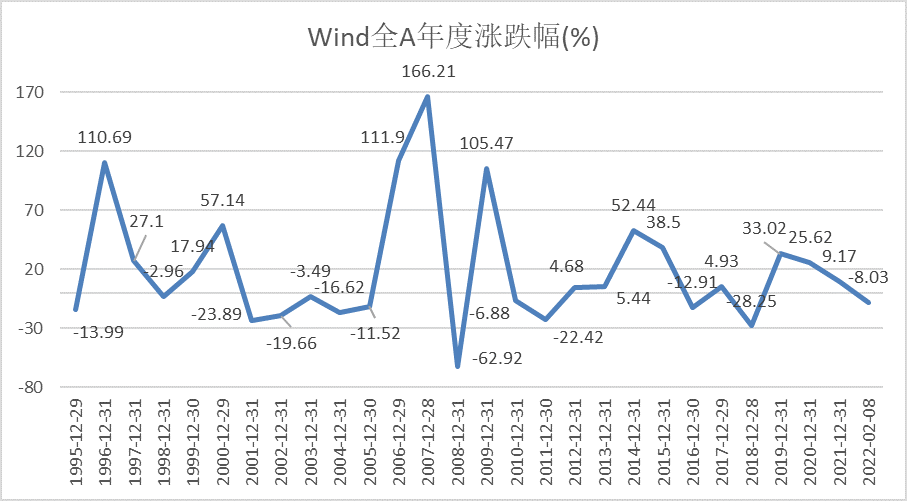

数据来源:Wind

数据区间:1994年12月30日至2022年2月8日

2022-02-17 18: 28

2022-02-17 17: 30

2022-02-17 17: 27

2022-02-17 16: 44

2022-02-17 16: 16

2022-02-17 15: 57