要说今年养基人最大的感受

十个人会有九个人高呼

↓↓↓

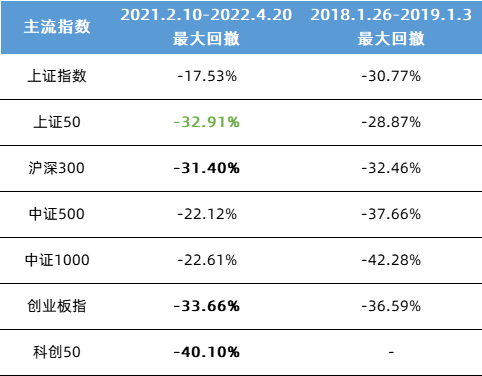

去年市场高点至今

不少主流指数的下挫幅度

开始有2018年的感觉了

数据来源:Wind,截至2022/4/20,指数过往表现不预示未来,投资需谨慎

受到弱市拖累

相当多养基人纷纷被“套住”

那——

如何自救?

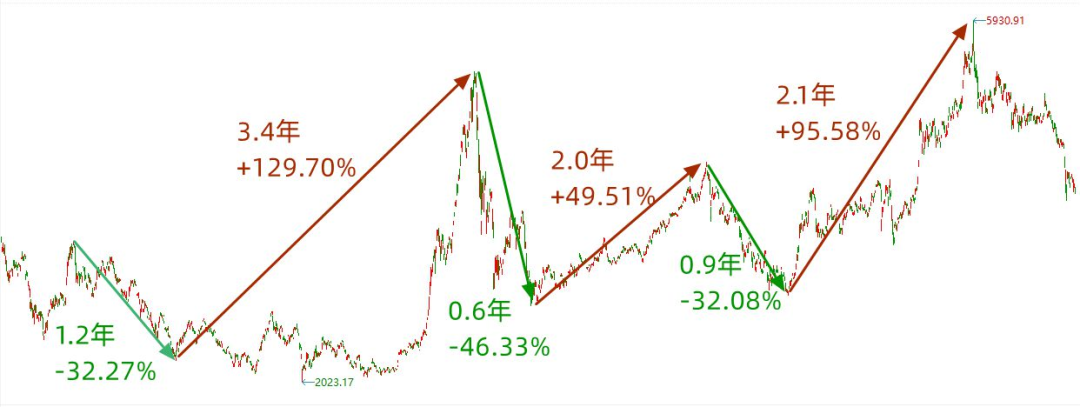

市场一直是在波动中前行

以沪深300为例

2010年以来像现阶段这样大跌30%以上的情况

其实此前已出现过3轮

熬过了艰难期

随后也三次迎来反弹

其中

有2次涨幅为跌幅绝对值的3~4倍

2010年至今

沪深300经历三轮大幅涨跌周期

数据来源:Wind,2010/1/1-2022/4/20,指数过往表现不预示未来,投资需谨慎

“自救计划”:可以从定投开始

相比于追高的养基人

能在下跌中

保持更稳心态的

就是我们熟悉的定投人啦

为什么震荡下行期,定投让人更加从容?

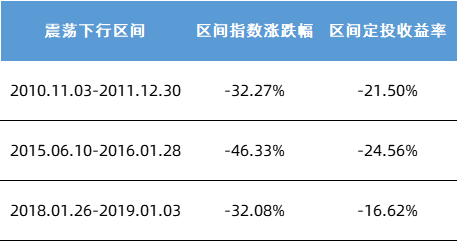

首先是同样被“套”,但定投跌得更少

同样以沪深300为例,前三次市场大跌区间里,定投相比一次性投资的表现明显更加抗跌。

举个例子,2018年1月26日至2019年1月3日是上一轮市场深度调整期,期间沪深300指数本身大幅下挫-32.08%;若采用周定投的方式,则同期收益率-16.15%,能实现超额收益近16%,相对抗跌了许多。

数据来源:Wind,2018/1/26-2019/1/3,模拟的定投方式为月定投,三个震荡区间(由远及近)沪深300的定投复合年化收益率依次为-18.89%、-35.81%、-17.63%;计算公式为:定投收益率=累计回报/累计投入成本;指数过往表现不预示未来,投资需谨慎

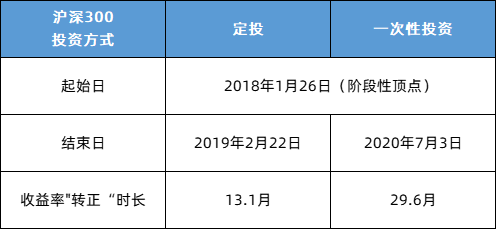

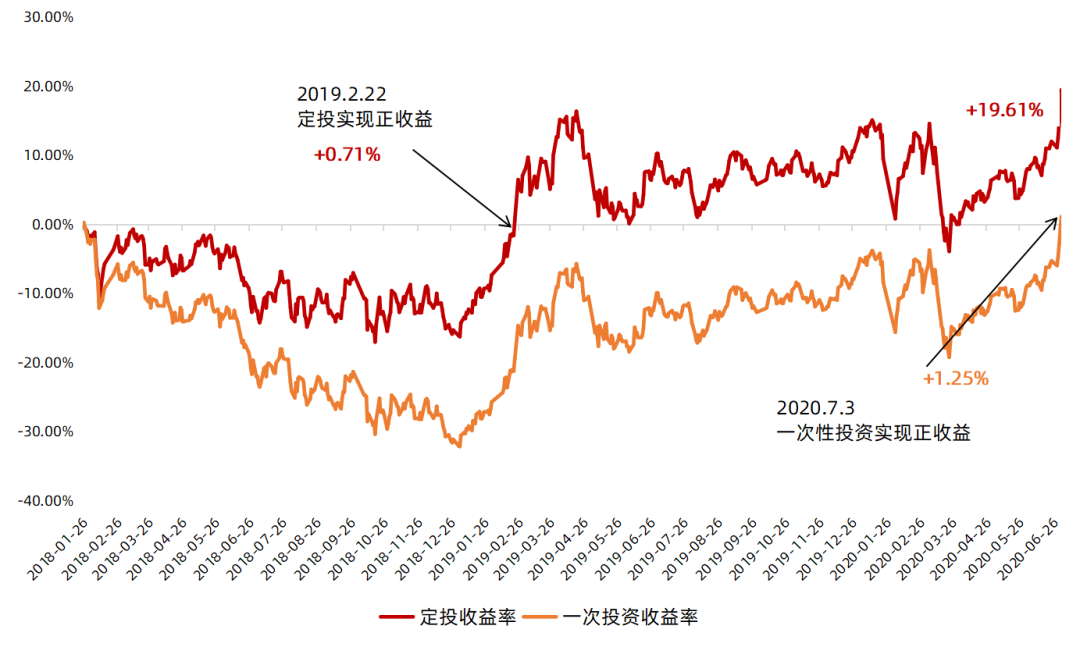

其次是定投或能更快回本

这笔始于2018年1月26日的投资,如果在2019年1月3日的市场底部再坚持1个多月,定投便能在2019年2月22日扭亏为盈。

若是一次性投资,则还需要苦等1年半时间才艰难“转正”取得1.25%的收益率,但同期定投收益率已高达19.61%。

定投扭亏为盈所需时间,比一次性投资更短

数据来源:Wind,2018/1/26-2020/7/3,模拟的定投方式为每周一定投,2018/1/26-2019/2/22的定投复合年化收益率为0.66%、2018/1/26-2020/7/3的定投复合年化收益率为7.63%;定投计算公式为:定投收益率=累计回报/累计投入成本;指数过往表现不预示未来,投资需谨慎

总而言之

定投能够让我们的收益曲线更平缓

就像我们漫漫投资路上的一颗“定心丸”

不多说了

就这么“定”啦!

风险提示

以上观点仅供参考,不作为投资建议。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2022-04-21 11: 13

2022-04-22 20: 13

2022-04-22 20: 25

2022-04-22 20: 36

2022-04-22 20: 05

2022-04-22 18: 22