近一段时间,新生儿出生率下降再度引发热议。

据公安部户政管理研究中心发布《2020年全国姓名报告》数据显示:截至2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生儿共1003.5万,比2019年减少了175.5万人,下降幅度约为14.9%。

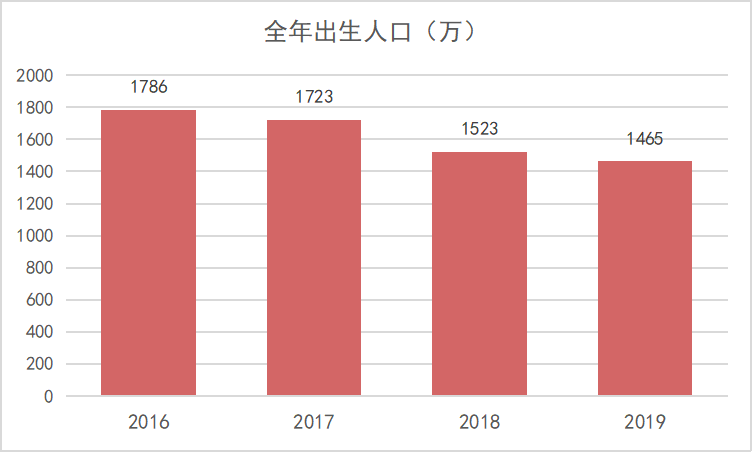

另据国家统计局数据显示,2016年全年出生人口为1786万人,2017年为1723万人,2018年为1523万人,2019年全年出生人口为1465万人。虽然2020年数据还未公布,但进一步下降的趋势已然显现。

出生率下降的问题不止发生在中国,作为欧盟中生育率最高的国家,法国统计数据显示,今年1月该国出生的婴儿数量暴跌至53900人,同比下降了13%,创下1975年以来最大降幅;2020年全年,法国的出生人数降至735000人,创二战以来的最低水平。欧洲其他国家也是类似状况,西班牙出生人数暴跌,去年12月出生人口为23266人,为1941年有记录以来最低。

与此同时,我国的老龄化趋势亦在加剧。

据新华网统计,2019年末中国60岁及以上的老年人口达到2.54亿,占总人口比例18.1%,65岁及以上老年人口达到1.76亿,占总人口的12.6%。预计“十四五”期间,中国老年人口将超过3亿人,从轻度老龄化进入中度老龄化阶段。

出生率下降叠加老龄化问题浮现,养老投资也逐渐成为热议的话题,与此同时,提前做好养老资产配置,也逐渐成为更多人的“刚需”。

问题来了:如何进行养老资产配置呢?超能打的生命周期理论了解一下~

生命周期理论是由美国经济学家F·莫迪利安尼和R·布伦贝格、A·安东共同提出来的,F·莫迪利安尼更因此获得了诺贝尔经济学奖。

生命周期理论对人们的消费行为提供了全新的解释,该理论指出,个人应该综合考虑其即期收入、未来收入、可预期的开支以及工作时间、退休时间等因素,来决定目前的消费和储蓄,使消费水平在各阶段保持适当的水平,而不至于出现消费水平的大幅波动。

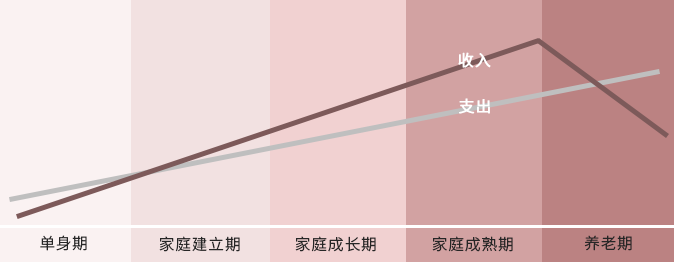

生命周期理论将人的一生划分为五个周期,并提出了各个阶段的理财策略:

(一)单身期

单身期指刚参加工作至结婚为止。通常来讲,这段时间人的收入比较低,消费支出较大,但没有太大的家庭负担,是提高自身、投资自己的重要阶段。与此同时这一阶段的投资偏好也相对较高,可以承受相对较高的投资风险。

这一时期的理财优先顺序为:节财计划>资产增值计划>应急基金>购置住房。

(二)家庭建立期

家庭建立期指从结婚到新生儿诞生时期,一般为1至5年。这一时期是家庭的主要消费期。经济收入增加而且生活稳定,家庭已经具备了一定的经济基础。这一阶段的风险偏好相对较强,可以尝试投资风险较高的投资产品。

这一时期的理财优先顺序为:购置住房>购置大件>节财计划>应急基金

(三)家庭成长期

家庭成长期是指从孩子出生到接受完教育参加工作为止的这段时间,一般要20年左右。它又可分成两个时段:一是家庭成长初期,即新生儿诞生到九年义务教育结束,此时由于家庭人口增加,生活费用大增;二是家庭成长后期,即子女进入高中、大学直到参加工作,此时子女教育费用猛增,且子女生活费用也大幅度上升。这一阶段要注意控制投资风险,注重攻守平衡。

这一时期的理财优先顺序为:子女教育规划>债务计划>资产增值规划>养老规划

(四)家庭成熟期

指子女参加工作后到自己退休的这段时间,一般约为10年左右。这个时期是家庭的巅峰时期,子女已完全自立,父母的工作能力、工作经验、经济状况都达到顶峰,精力充沛。这一阶段需逐步降低投资风险,为退休积累更多安全稳定的财富。

这一时期的理财优先顺序为:资产增值管理>养老规划>特殊目标规划>应急基金

(五)养老期

养老期指从退休到安度晚年这段时期。通常在60岁以后。退休以后,通过前期的妥善安排,可以利用退休金安度晚年生活。这一时期的风险承受能力相对较弱,可重点关注风险相对较低的投资产品。

这一时期的理财优先顺序为:养老规划>遗产规划>应急基金>特殊目标规划

TIPS:

这里小泰还需要提醒大家的是,各个时期的理财优先顺序及资金分配并不是一成不变的,还需要结合自身的风险偏好、收入水平、家庭成员、投资计划等因素综合考量,进而制定出更适合自己的投资组合。

总结一下:

面对出生率下降和人口老龄化问题,国家层面将通过鼓励生育、延迟退休、发展养老金融等方式予以应对。而对于我们个人而言,管好钱袋子、做好理财计划,方能构建让自己心安的养老投资组合。无论我们处于哪个阶段,投资理财都应该是一件贯穿一生的事情,做好每个阶段的投资规划,或将是我们实现晚年幸福的有力举措之一。

2021-03-31 10: 10

2021-03-30 19: 01

2021-03-30 23: 04

2021-03-26 21: 03

2021-03-30 20: 12

2021-03-30 18: 53