跌宕起伏的一季度行情终于结束了。回顾2021年一季度,行情大概分为两个阶段:

春节前:市场一片风和日丽,大消费、大科技等行业联袂上演了一场“春季攻势”;

春节后:市场则迎来“倒春寒”,对流动性收紧等担忧,引发前期强势板块大幅回调。

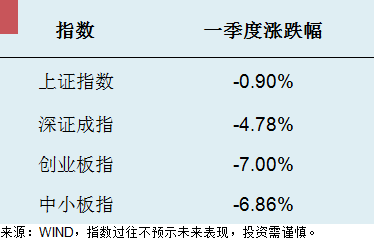

截至今天收盘,上证指数和深证成指一季度分别下跌0.90%、4.78%。(数据来源:wind,2021-03-31)

但就在二季度行情即将开启之际,一季度末A股似乎又出现了企稳迹象:上证指数3月25日以来默默四连阳,其他主要指数也短期止跌反弹。

那最困难时刻是不是过去了?

根据中金公司研究,A股中期调整结束一般会出现五大明显信号,分别是:

一是:盈利超预期走强或结构性高景气主线出现(基本面)

二是:货币政策紧缩预期缓和(货币流动性)

三是:估值调整至合理水平(估值面)

四是:资金情绪冷却、聪明资金流出减缓(机构资金面)

五是:旧主线重新领涨或新主线出现(市场情绪面)

今天,在3月最后一个交易日,让我们一起来逐个盘点这五大信号:

一、基本面信号:经济增长的动能依然较强

现在一季度重要经济数据并未出齐,我们可以通过统计局最近披露的一些关键数据窥见一斑。

首先是3月31日,统计局刚刚公布的PMI(制作业采购经理指数)。

PMI常常被视为观察经济景气度的先行指标。据统计局,3月中国PMI为51.9%。高于上个月1.3个百分点,显示经济景气度仍在回升。

此外,3月27日,统计局还公布了2021年1-2月全国规模以上工业企业利润。

数据显示,1-2月份,全国规模以上工业企业实现利润总额11140.1亿元,同比增长1.79倍,比2019年1—2月份增长72.1%,两年平均增长31.2%;

可以看出,工业企业利润延续较快的增长态势。

二、货币流动性信号:货币政策预期中性

据央行披露:3月26 日,央行货币政策委员会一季度例会召开,再次强调了货币政策操作的基调:

“稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。

整体上央行对于货币政策是紧是松并未有明确表述,央行对于国内经济形势的判断也相对中性:

“国内经济发展动力不断增强,积极因素明显增多,但经济恢复进程仍不平衡”。

预计后续资金面依然偏向中性。

三、估值面信号:性价比有所提升,但分化明显

经历调整后,A股整体性价比有所提升,但估值仍处于历史较高水平。

以WIND全A来看,其动态市盈率比2010年1月1日以来84%的时间要高。

资料来源:WIND,光大证券研究所,数据区间为2010/1/1-2021/3/26

但是细分来看,结构性分化依然明显,中证500指数回归历史相对低位,沪深300、创业板指估值仍位于相对高位。

资料来源:WIND,光大证券研究所,数据区间为2010/1/1-2021/3/26

四、机构资金面信号:北上资金再现流入迹象

北上资金一般被视为聪明资金的重要风向标。

截至3月31日,北上资金3月累计净买入187.10亿元。

特别是,今年以来北上资金净买入金额已经超过1000亿元。(2020 年全年 2089.32 亿,数据来源:wind)

五、市场情绪面:市场以板块轮动方式运行

当前,周期股与中小盘股轮番表现,但客观来说,市场缺乏领头羊效应,原本领涨的科技与消费也还未回暖,市场主线还不明确,市场正在以板块轮动的方式运行。

总结一下,五大信号中有的相对乐观,有的则显得中性。市场经历大幅下跌后,目前或已进入相对平淡的“磨底期”,但乐观的因素已经在逐步累积。

于无声处听惊雷;于无色处见繁华。

市场80%的时间可能是枯燥的,未来丰硕的果实一定离不开耕耘时的守望。

在磨底期,大家不必过分悲观 ,此时对于基金投资者来说,最重要不是其他,或是最为朴素的二字:

“ 坚 持 ”

2021-03-31 20: 08

2021-03-31 17: 40

2021-03-31 16: 42

2021-03-31 16: 24

2021-03-31 12: 42

2021-03-31 10: 12