3月A股震荡调整,市场交投情绪低迷,指数全面下跌。4月前两个交易日A股出现了不错的上涨行情,也让投资者对于4月节后的行情充满期待。

凯石基金根据经济基本面、资金面、政策面、国际面、汇率面、市场面六个对市场影响较大的因素,对股市和债市进行回顾和展望。

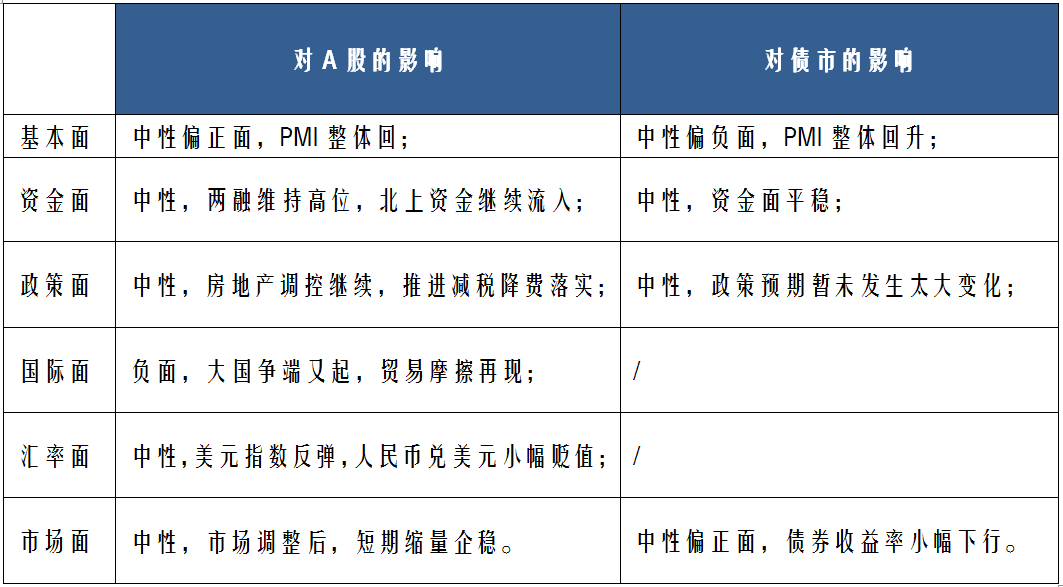

投资环境回顾

经济面PMI整体回升

3月份制造业景气明显回升。在调查的21个行业中有17个行业PMI位于荣枯线以上,景气面较上月有所扩大。本月主要特点:一是供需两端同步回升。二是进出口重返景气区间。三是大中小型企业景气度均有所回升。四是新动能引领态势良好。五是价格指数升至近年高点。

3月份非制造业商务活动指数为56.3%,高于上月4.9个百分点,非制造业扩张步伐加快。服务业升至较高景气水平。服务业商务活动指数为55.2%,高于上月4.4个百分点,表明随着疫情防控成果巩固,消费需求不断释放,服务业加快恢复。

3月份建筑业施工进程加快,建筑业商务活动指数高于上月7.6个百分点,升至62.3%。其中,土木工程建筑业商务活动指数为65.7%,较上月大幅上升11.2个百分点,表明随着统筹推进基础设施建设等政策显效发力,行业生产活动总体加快。

资金面

资金面相对平稳,利率下行为主

近一月,央行公开市场操作力度较弱,投放和到期几乎打平。3月,央行共投放3350亿元,共回笼3700亿元, 净回笼350亿元。

货币利率方面,近一月利率下行为主,具体来看,近一月R001均值为1.9623%,较上期上行1.60BP,R007均值为2.2039%,较上期下行22.98BP,DR001均值为1.9045%,较上期上行1.57BP,DR007均值为2.1219%,较上期下行15.56BP。

截至3月31号,两融余额为16547.25亿元,维持高位。北上资金近一月净流入资金187.11亿元;南下资金近一月净流出106.32亿元。

政策面

房地产调控继续执行,推进减税降费落实

三部门发布《关于防止经营用途贷款违规流入房地产领域的通知》,对经营贷提出“7加强、1继续、1强化”,要求银行业金融机构加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理、加强中介机构管理、继续支持好实体经济发展、强化协同监督检查。近日,深圳监管机构要求每季度排查房地产信贷调控政策执行、经营贷资金是否存在违规流入楼市等情况。

3月31日国务院常务会议召开,围绕更大激发市场主体活力、增强发展后劲,推出深化“放管服”改革新举措;部署推进减税降费,落实和优化对小微企业和个体工商户等的减税政策,促进经济平稳运行、提质增效。

4月1日,国新办就构建新发展格局,金融支持区域协调发展有关情况举行发布会并答记者问。孙国峰表示,2020年我国是全球唯一实现正增长的主要经济体,也是少数实施正常货币政策的主要经济体,带动了全球经济的恢复,对其他主要经济体货币政策正常化进程也起了支持作用。近期美债收益率出现上行,一度突破1.75%,推动美元升值,美元指数年初至今上涨了2.4%左右,受此影响,部分新兴经济体债务偿付和再融资风险上升,货币贬值压力加大,一些经济体加息,金融市场出现一定波动。

国际面

欧洲多国再封禁,拜登推出经济刺激计划

美国当地时间3月31日,美国总统拜登公布了1份超过2万亿美元的基础设施和经济复苏计划,标志着拜登的执政重心正在从疫情防控转向经济刺激和恢复。这份计划的主要目标旨在振兴美国的交通基础设施、供水系统、互联网宽带和制造业等。

鉴于当前欧洲地区新冠疫情形势严峻,奥地利、法国、瑞典和克罗地亚等多个国家在复活节前夕再度实施“封禁”措施。

受益于经济超预期、美国经济刺激计划等因素,欧美股市普涨。近一月,道琼斯工业指数、纳斯达克指数、标普500指数的跌幅分别为6.62%、1.41%和4.24%。

黄金微跌,近一月COMEX黄金下跌1.17%,报收1708.60美元。油价继续下跌,近一月ICE布油下跌2.10%,报收63.07美元。

汇率面

人民币兑美元汇率小幅贬值

截至3月31日,美元兑人民币即期汇率报收6.5566,美元兑离岸人民币汇率报收6.5649,上周二者分别报收6.4615和6.4696。近一月人民币指数微涨0.26%,报收118.21点,美元指数近一月上涨,涨幅2.47%,报收93.18。

6.5关口徘徊,人民币兑美元或维持区间震荡。此前因美元指数的相对走弱以及中国国内疫情的控制及经济复苏程度都明显优于海外,人民币保持相对强势。而随着美元指数的强势反弹,人民兑美元单边升值的情况有所缓解,在区间内震荡或将成为常态。央行官员马骏公开表示,人民币进一步升值就可能对出口部门产生较为明显的压力,应该积极考虑对适当放松对外汇流出的一些具体管控措施,让一些外汇流出境外,减少人民币升值压力。

A股市场面

A股见顶回落,顺周期板块崛起

近一月,A股见顶回落,各大指数均不同程度下跌,上证综指涨幅为-1.91%、沪深300涨幅为-5.40%、中小板指涨幅为-8.41%、创业板指涨幅为-5.34%。

近一月多数板块下跌,顺周期板块崛起,8个申万一级行业中电力公用事业(14.84%)、煤炭(6.50%)、钢铁(6.38%)表现相对较好,有色金属(-10.94%)、国防军工(-9.25%)、石油石化(-8.61%)表现相对较差。

债券市场面

债市反弹,收益率整体下行

一级市场方面,近一月共发行利率债(不包括地方政府债)110只合计10608.90亿元,其中国债15只合计4940.00亿元,政策性银行债95只合计5668.90亿元。地方政府债发行59只合计4770.51亿元;同业存单发行24866.80亿元。公司债发行3877.88亿元。

二级市场方面,近一月,资金面平稳,债券收益率全面下行。

市场展望

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

连续大幅下跌的情况已经告一段落,但市场仍缺乏趋势性的上涨机会,整体呈现区间震荡走势。

中期展望

虽然短期抱团股有所调整,但显然未能消化过去两年大幅上涨带来的高估值,加上经济复苏利率上行的背景下,全年来看抱团股估值压力仍然较大。在今年经济复苏利率上行的背景下,能够通过业绩增长抵消估值下降的公司有望获得超额收益,重点关注低PEG个股。

债市

短期展望

债市整体仍较为平淡,长期调整后债券投资者的持仓结构较为稳定,对短期波动不敏感。

中长期展望

债市在这一年多的调整过后风险无需高估,把握调整后的收益率合理区间,但仍要加强对信用风险和通胀的关注。

注:本文“近一个月”截至日为3月31日,特殊说明除外。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。

2021-04-06 17: 28

2021-04-06 17: 17

2021-04-06 17: 04

2021-04-06 16: 46

2021-04-06 16: 09

2021-04-06 12: 49