一、本周关注:

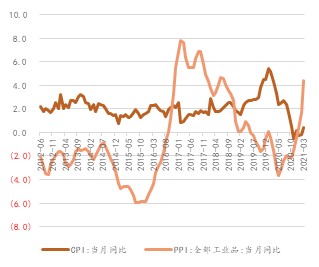

统计局公布数据显示,3月CPI同比上升0.4%,预期升0.2%,环比下降-0.5%;PPI同比上涨4.4%,预期涨3.3%,环比上涨1.6%。CPI变动略高于预期,PPI升幅大幅超预期。

CPI方面,CPI食品环比由2月上涨1.6%转为下降3.6%,主要受猪肉和蔬菜价格显著下降,CPI分项多数呈现一定季节性回落。CPI非食品环比小幅下行至0.2%,整体表现好于季节性,成品油价上调继续带动交通和通信分项环比上行。核心CPI,即不包含食品和能源,3月环比增速为零,同比增速为0.3%,环比增速季节性回落,同比增速连续3个月上行,后续基数因素或仍带动核心CPI同比增速上行。核心CPI环比稍强于近年同期,CPI分项今年有部分调整,关注房租及部分调整分项后续表现。

PPI方面,3月PPI同比大幅上涨4.4%,环比上行1.6%,主要受低基数以及工业品价格继续上涨影响。原油、金属产业链涨价传导中,装备制造业边际偏强,下游消费仍偏弱。原油产业链涨价从上游向中游传导,黑色金属和有色金属产业链上游和中游涨价,消费品制造业总体走势仍然偏弱。

资料来源:万得,富荣基金

整体来看,3月工业品价格涨幅超预期,通胀面临一定上下游、国内外的结构分化,货币政策目前还没看到有明显变化的迹象,仍维持在当前水平,相对稳定。后续关注核心CPI同比和环比变化情况,PPI的大幅上涨更多来自全球工业品价格变化波动影响,货币政策更多关注国内利率和政策基本面情况相机抉择,目前看央行对整体经济描述仍相对平稳,货币政策尤其是总量政策出现大幅变化的概率暂时相对略低,整体政策仍处于相对平稳阶段。

二、上周市场回顾

1、资金面

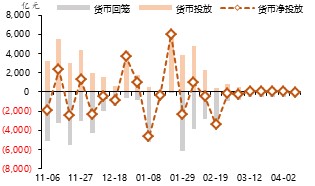

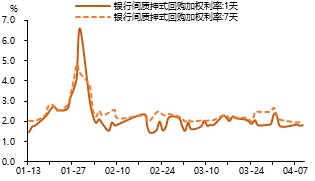

央行公开市场操作净回笼100亿,资金面持续平稳适度下行,隔夜、7天同步下行。上周最后一个交易日隔夜较前一周下行38BP至1.81%,7天下行31BP至1.93%,开盘利率未变化,跨月归来资金价格持续平稳,隔夜7天利差水平维持较窄。

图表.央行公开市场逆回购操作

图表. DR007与R007走势

资料来源:万得,富荣基金

2、利率债

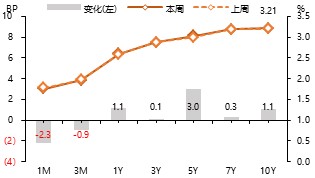

国债品种震荡调整为主,幅度在上下1-3BP左右。市场表现情况,国债10年和1Y期限利差在62BP,国开债10Y与1Y利差在84BP。最终,10Y国债上行1.1BP,10Y国开债上行1.2BP,10Y期限国开债和国债利差维持在37BP。

图表.国债收益率曲线和变化

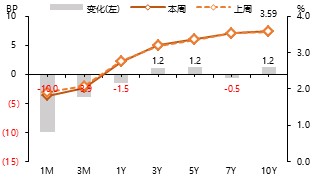

图表.国开债收益率曲线和变化

资料来源:万得,富荣基金

3、信用债

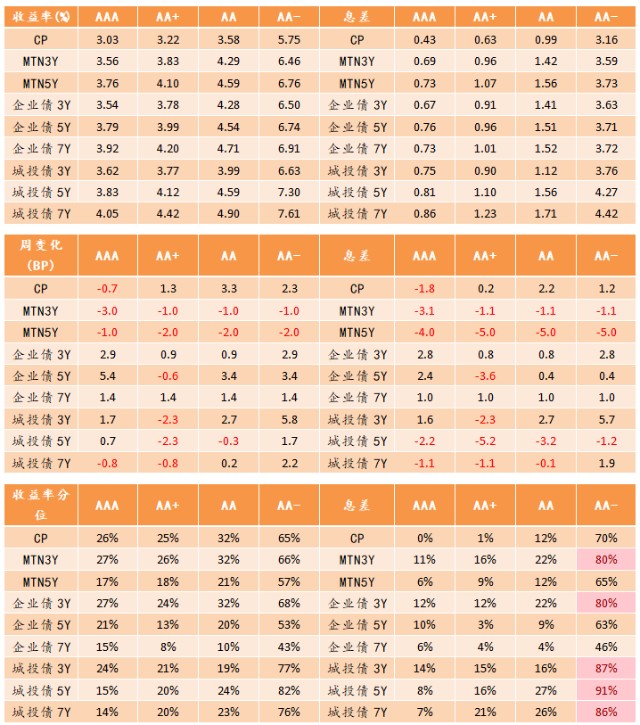

信用债方面,主要期限品种波动幅度相对有限,5Y期限企业债调整幅度略大,上行5.4BP。此外,1年期限品种在-1~1BP幅度震荡;3年中票下行1-3BP;3年企业债上行0-3BP,7年企业债上行1.4BP;城投债品种适度调整,AA 品种小幅下行。具体来看收益率分位数,1Y品种收益率分位数在24-26%以内;3Y品种收益率分位数在20-27%区间。5Y及7Y等中长期限品种处于8-20%分位数。

图表.信用债收益率、利差变化情况

资料来源:万得,富荣基金;利差基准为同期限国债

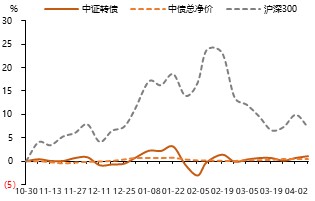

4、可转债

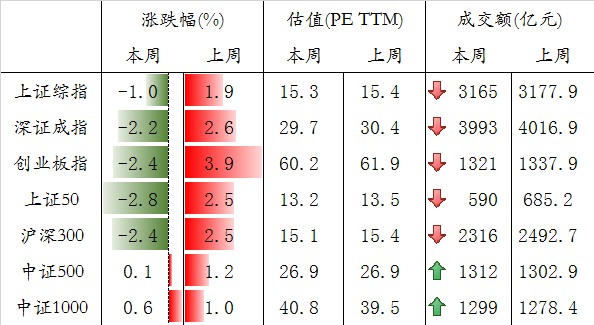

权益市场各主要板块指数多数适度下行,成交量除中证500、中证1000指数成交上涨外,其他板块成交量适度萎缩。市场表现,上证综指、创业板指、上证50和沪深300表现分别为-1.0%、-2.4%、-2.8%和-2.4%。转债市场上周略跌,中证转债指数微涨0.4%。

图表. A股主要指数交易和估值情况

图表.转债指数与股指累计变化

资料来源:万得,富荣基金

三、本周市场展望

1、基本面变化

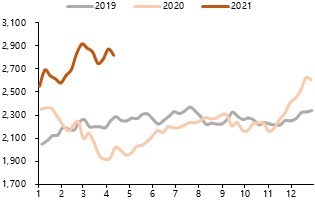

生产:上周主要港口动力煤平均价上涨3.06%,升幅较前一周略有收窄。PTA产业链负荷率环比上周下降6.68%。中国玻璃综合指数回升0.46%。Myspic综合全国钢铁价格指数大幅上行4.68%,各类钢材价格涨幅均继续扩大。主要品种中,螺纹钢、热卷、高线价格本周分别上涨4%、4.73%、3.93%;库存方面,各品种环比降幅显著:螺纹钢、热卷、线材库存分别减少4.76%、4.32%、5.4%。

地产:30大中城市商品房平均成交面积环比增长0.2%,一线城市环比降27.6%,而二线、三线城市分别上升12.53%、3.53%。100大中城市土地成交面积环比上行64.02%,主要受到土地供应量明显增加的影响,二三线城市土地溢价率环比明显上升。

进出口:波罗的海干散货指数较上一周回升0.11%,中国进口干散货运价指数走势较上一周上升1.16%。上海出口集装箱指数(SCFI)上周环比回升2.58%,升幅较上一周进一步走扩;中国出口集装箱运价指数(CCFI)上周小幅下行0.74%。

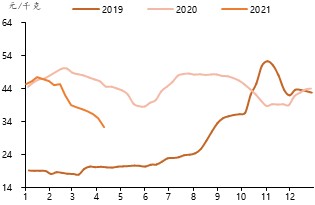

通胀:食品价格方面,猪价来看,上周农业部公布的全国平均批发价下降至33.04元/公斤,环比上一周末下降6.45%。蔬菜价格跌幅继续扩大;水果、生鲜乳制品价格转为下行;水产品价格周环比继续上涨1.23%;牛肉价格跌幅收窄,羊肉转为上涨。工业品价格方面,长江有色市场现货价格铜、铝、铅、锌价分别变化1.60%、0.84%、-2.22%、1.18%;海外价格来看,LME铜、铝、铅、锌较上一周环比分别上升1.70%、1.12%、0.52%、1.05%。

消费:乘联会最新数据显示,3月末日均零售在7.5万辆左右,较2019年同期水平低约1%。批发方面,3月末周主要厂商批发销量达到日均7.1万辆,同比2019年3月下降10%,同样弱于同期水平。

海外:布伦特原油环比上周四跌0.93%至62.95美元/桶;WTI原油价格跌3.47%至59.32美元/桶。美国公布的疫情数据环比继续恶化,同时德国、日本、印度等国纷纷延长封锁措施,市场对原油需求复苏的预期受到一定影响。

下周关注:3月金融数据、进出口及经济数据,央行MLF操作。

2、本周债市判断

利率债:近期市场关注的几个焦点仍暂未落地:1)地方债发行节奏,目前看存在发行进度可能略晚于预期可能;2)税期对市场扰动幅度,央行是否会及时对冲,MLF操作情况;3)基本面数据好坏参半,本周将公布3月信贷社融及1季度数据,关注信用扩张情况、内需改善情况等方面。市场方面,目前市场仍基本维持窄幅震荡,4、5月将面临经济金融数据、政治局会议、供给和资金面扰动等多重冲击落地,市场目前仍在等待新的信号及事件刺激。短期内,资金面的预期差仍在调整过程中,未完全结束,市场于3-4月份持续快速调整杠杆,长端10年国债进一步下行突破年初低点3.1%动力边际走弱,超长期限利率债供给不足,供需错位下,配置情绪仍相对偏好持稳,1Y内品种已快速陡峭化,关注1、3、5、10年曲线利差是否会进一步陡峭。

信用债:中低评级债券成交情绪持续较弱,信用风险偏好仍相对偏低,机构目前仍在针对持仓情况进行风险排查梳理阶段,流动性断层情况仍较严重。

可转债:转债表现好于权益,尽管幅度波动有限,但近两周基本保持持续修复态势。当前转债估值持续压缩,关注上市公司年报、一季报披露情况,配置上仍以寻找盈利能力较好的板块和个股对应的转债个券为主,关注资质较好的低估值券。

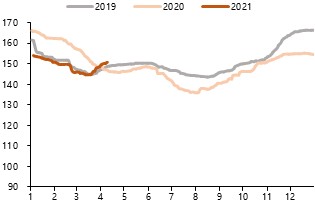

图表.南华工业品指数持续震荡调整

图表.水泥价格持续回调

图表.人民币汇率基本持平

图表.猪肉价格持续回落

资料来源:万得,富荣基金

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-04-13 16: 17

2021-04-13 16: 13

2021-04-13 16: 13

2021-04-13 15: 22

2021-04-13 15: 16

2020-12-28 12: 19